详解瑞丰银行2025年报:业绩增长平稳,存贷扩张稳健【中泰银行·戴志锋/邓美君/陈程】

投资要点

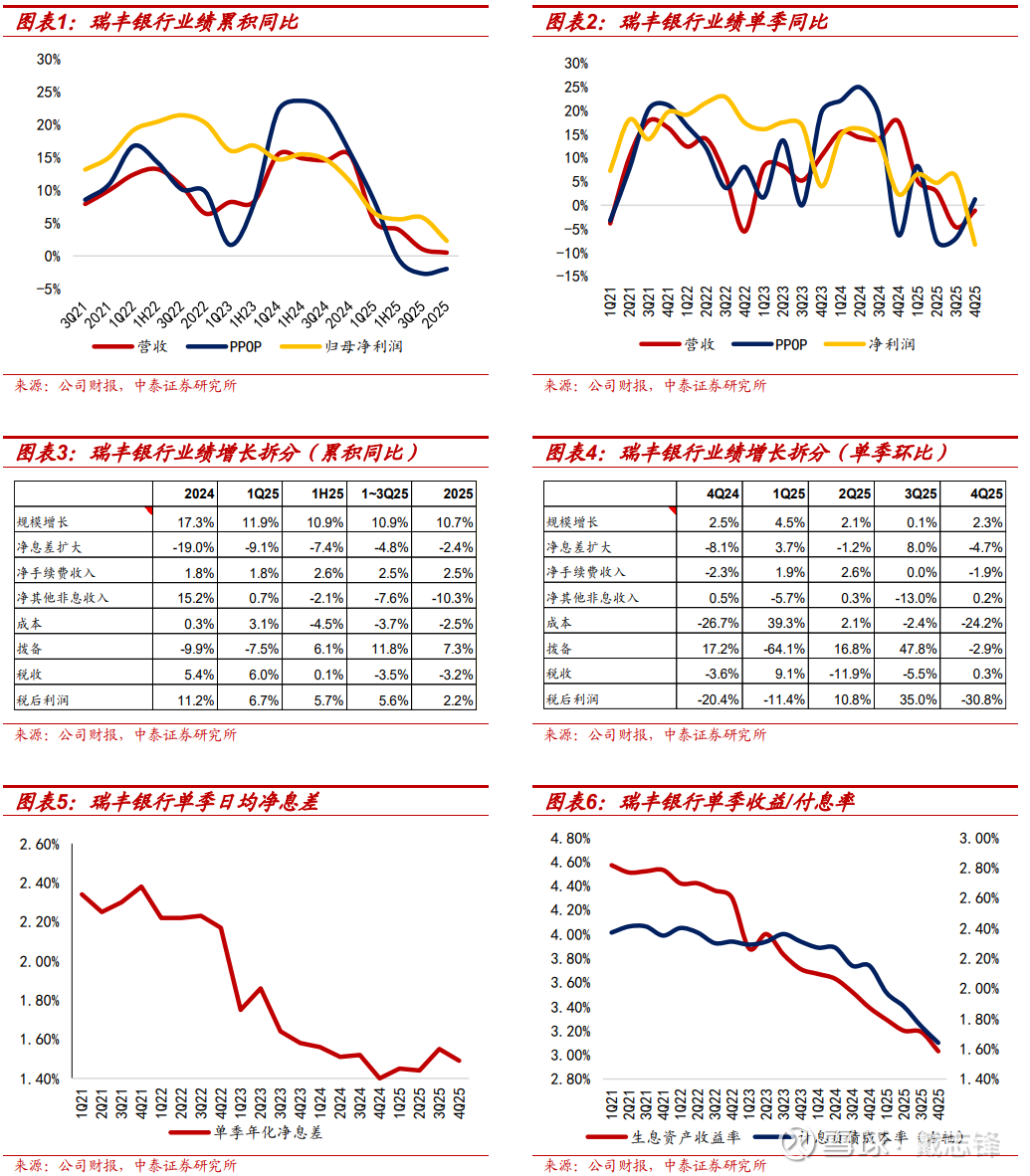

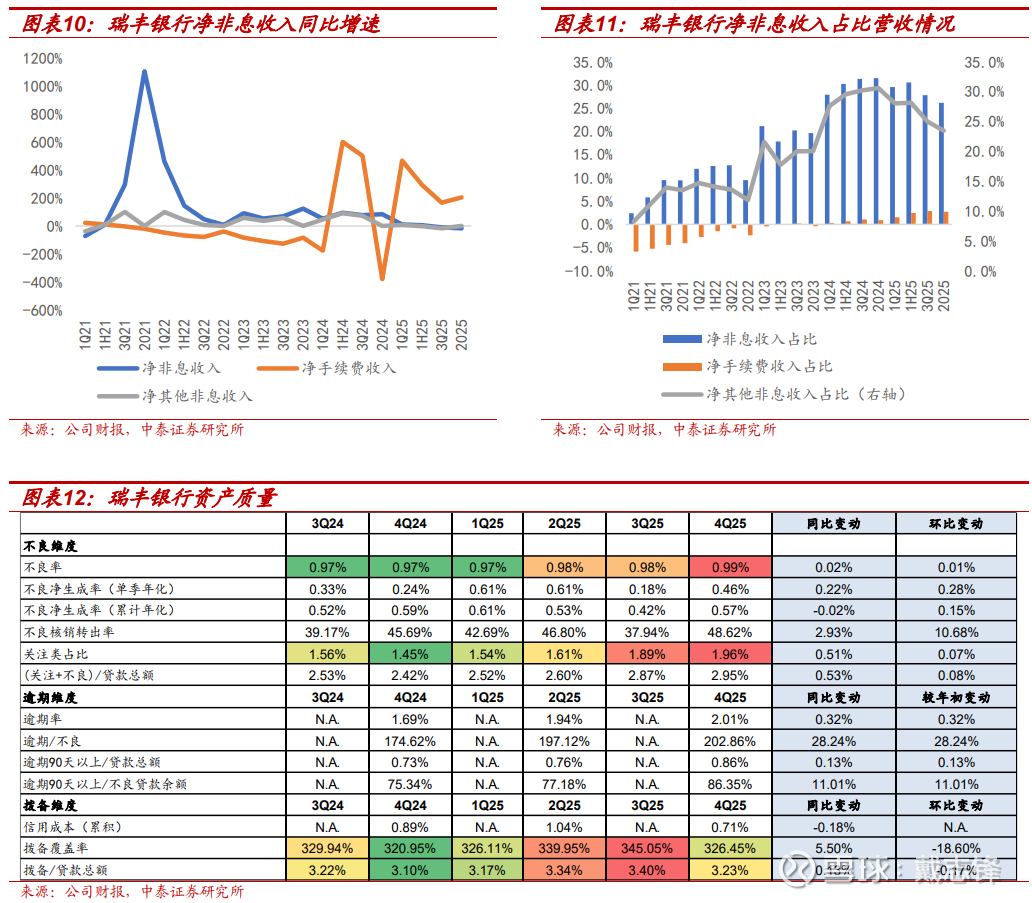

瑞丰银行25年全年实现营业收入44.06亿元,同比增长0.50%(3Q25同比+1.02%),实现归母净利润19.66亿元,同比增长2.29%(3Q25同比+5.83%)。1)收入端:全年实现净利息收入32.53亿元,同比增长8.33%(3Q25同比+6.14%),增速逐季改善,主要得益于息差的企稳;实现净手续费收入1.19亿元,同比增长205.13%(3Q25同比+166.67%),主要因为代理业务收入的增长及支出的下降;实现净其他非息收入10.34亿元,同比下降22.95%(3Q25同比-16.93%),主要因为公允价值变动收益及汇兑收益同比由正转负。2)利润端:全年归母净利润同比增长2.29%,增速环比3Q25下降3.54个百分点,其中息差、成本、税收贡献边际提升,规模、其他非息、拨备贡献边际下滑。

4Q25单季年化净息差为1.49%,环比3Q25下降6bp,但较2Q25、4Q24分别提升5bp、9bp。1)资产端:4Q25单季年化生息资产收益率为3.03%,环比3Q25下降16bp,其中贷款收益率为3.54%,较1H25下降30bp。2)负债端:4Q25单季年化计息负债成本率为1.64%,环比3Q25下降11bp,其中存款成本率为1.71%,较1H25下降28bp,带动存贷利差较1H25下降2bp至1.83%。

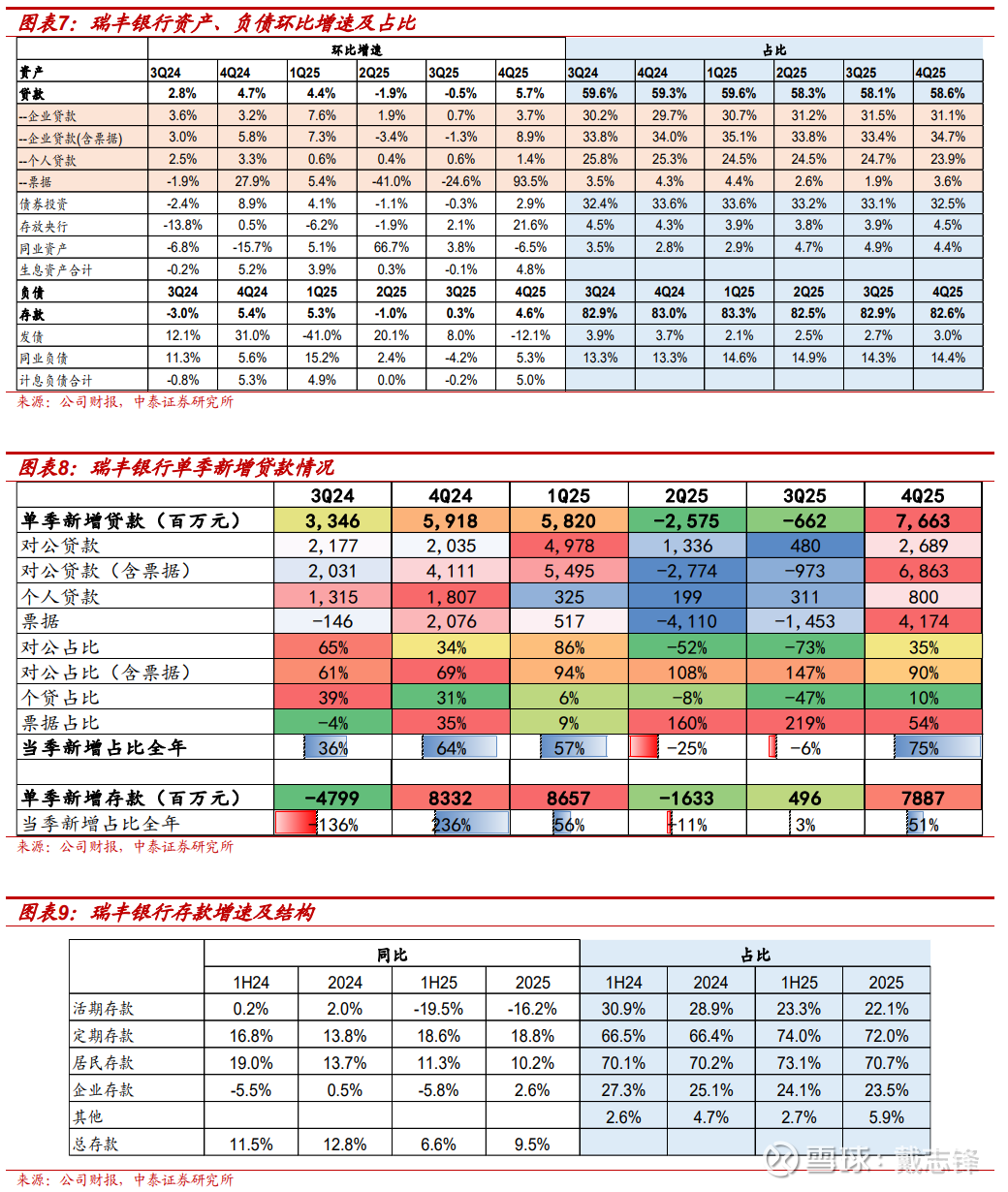

对公贷款全年增量占比达92.53%。截至25年末瑞丰银行贷款总额为1412.06亿元,同比增长7.82%(3Q25同比+6.80%),全年增量为102.46亿元。1)对公端:25年末企业贷款为750.05亿元,同比增长14.47%,增速环比3Q25提升0.57个百分点。全年增量为94.81亿元,占贷款总增量的92.53%,行业分布来看,增量占比前三的行业分别为批零业、制造业、商租业,占比分别为21.89%、21.17%、18.73%。2)零售端:25年末零售贷款规模为575.63亿元,同比增长2.92%,降幅环比扩大1.96个百分点。全年增量16.34亿元,占贷款总增量的15.95%,其中按揭、信用卡、消费贷、经营贷增量占比分别为-12.32%、-3.67%、13.86%、18.08%。

存款规模稳健增长。截至25年末银行总存款规模为1780.99亿元,同比增长9.47%(3Q25同比+10.27%)。1)客户结构:全年企业存款、个人存款分别同比+2.59%、+10.15%,环比3Q25分别+0.47、-0.86个百分点,占总存款比例分别环比+0.31、-2.46个百分点。2)期限结构:全年定期存款、活期存款分别同比+18.75%、-16.16%,环比3Q25分别+1.36、-3.92个百分点,占比分别环比-1.57、-0.58个百分点。

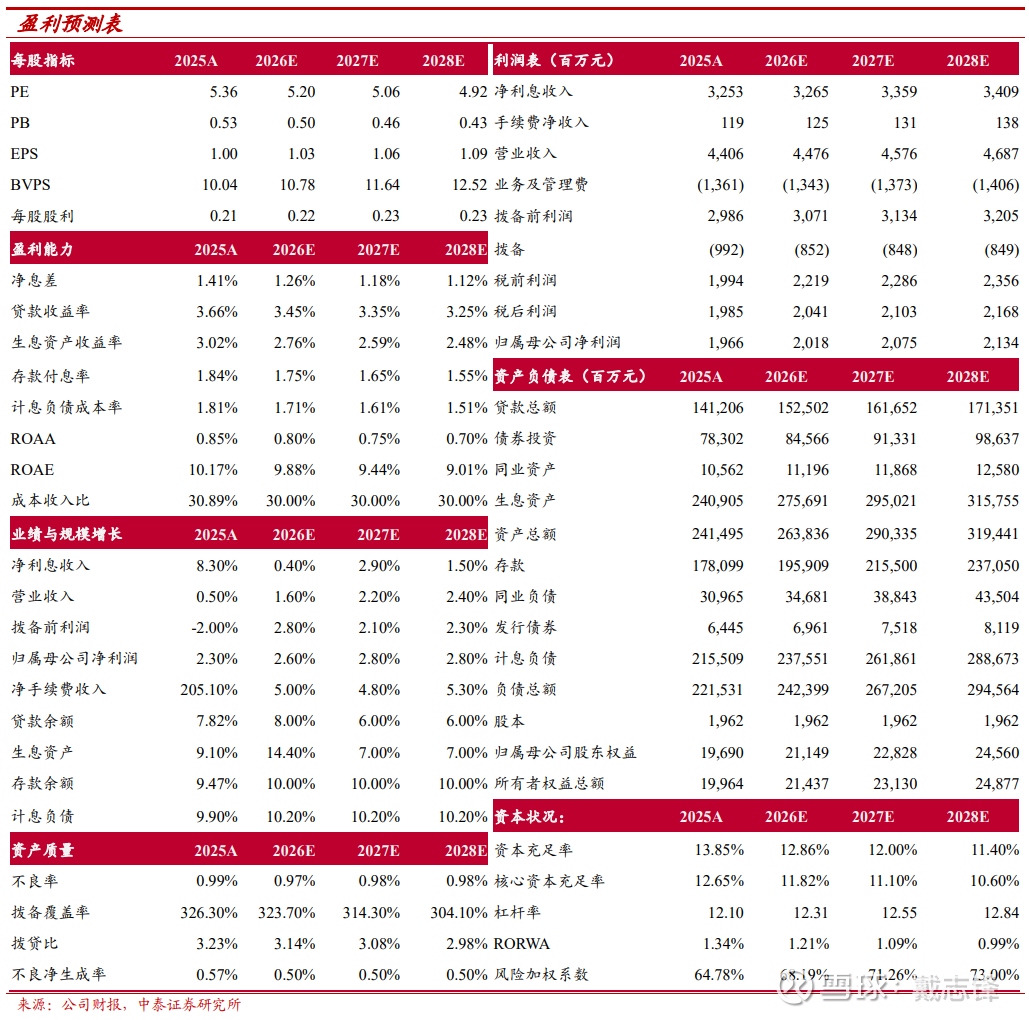

资产质量:不良率小幅提升。1)不良维度:4Q25银行不良贷款率为0.99%,环比提升1bp,其中对公贷款、零售贷款分别为0.34%、1.99%,较1H25分别-0.06、+0.14个百分点;4Q25累积年化不良净生成率为0.57%,同比下降2bp;关注类贷款占比为1.96%,环比3Q25提升7bp。2)逾期维度:4Q25逾期率为2.01%,较1H25提升7bp。3)拨备维度:4Q25拨备覆盖率、拨贷比分别为326.45%、3.23%,分别环比-18.60、-0.17个百分点。

分红比例提升至20.96%。银行25年全年派发现金股息合计4.12亿元,每10股派发现金股利2.10元,占归母普通股股东净利润比例为20.96%,较24年提升0.54个百分点。

根据已出2025年年报,我们调整2026-2027年盈利预测为20.18/20.75亿元(前值分别为21.58/22.85亿元),并引入2028年预测值21.34亿元。

投资建议:公司2026E、2027E、2028E PB 0.50X/ 0.46X/ 0.43X;瑞丰银行立足浙江绍兴,深挖区域业务潜能,零售业务优势明显。同时,公司经营韧性较好,规模稳健扩张,资产质量优异,核心资本充足,建议关注,维持“增持”评级。

风险提示:宏观经济面临下行压力,公司经营不及预期。

相关图表

证券研究报告:详解瑞丰银行2025年报:业绩增长平稳,存贷扩张稳健

对外发布时间:2026年3月29日

报告发布机构:中泰证券研究所

参与人员信息:

戴志锋 | SAC编号:S0740517030004 | 邮箱:daizf@zts.com.cn

邓美君 | SAC编号:S0740519050002 | 邮箱:dengmj@zts.com.cn

陈 程| SAC编号:S0740525110001 | 邮箱:chencheng07@zts.com.cn

中泰银行团队

戴志锋(执业证书编号:S0740517030004) CFA 中泰金融组负责人,国家金融与发展实验室特约研究员,获2020年新财富银行业最佳分析师第三名、2018-2019年新财富银行业最佳分析师第二名、2019-2020年水晶球银行最佳分析师第二名、2018年水晶球银行最佳分析师第一名(公募)、2018年保险资管最受欢迎银行分析师第一名。曾供职于中国人民银行、海通证券和东吴证券等,连续五年入围新财富银行业最佳分析师。中泰证券研究所所长。

邓美君(执业证书编号:S0740519050002) 银行业分析师,南开大学本科、上海交通大学硕士,2017年加入中泰证券研究所。

马志豪(执业证书编号:S0740523110002) 银行业分析师,南开大学金融学本科、南开大学金融学硕士,曾就职于东北证券,2023年加入中泰证券。

杨超伦(执业证书编号:S0740524090004) 银行业分析师,加州大学圣地亚哥分校金融硕士,曾就职于某商业银行总行,2022年加入中泰证券。

陈 程(执业证书编号:S0740525110001) 银行业分析师,复旦大学本科、新加坡国立大学应用经济学硕士,曾就职于东北证券,2025年加入中泰证券。

刘雨哲(执业证书编号:S0740125110011)银行业助理分析师,南加州大学应用与计量经济学硕士,2025年加入中泰证券。

谢谢阅读

欢迎关注我们

传统借贷VS新型金融

微信公众号免责声明

本订阅号为中泰证券银行团队设立的。本订阅号不是中泰证券银行团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。