萌T要做富爸爸

· 北京

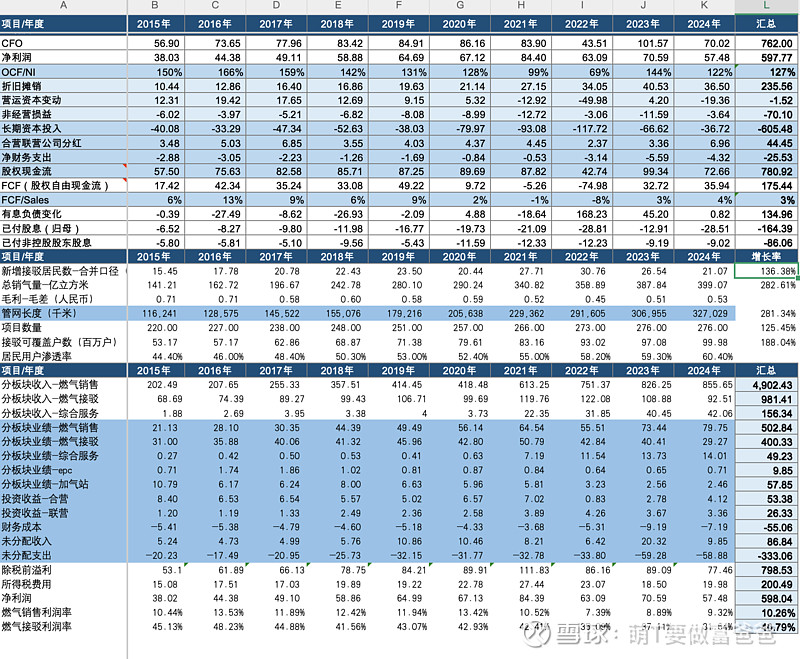

难得有时间和心力,整理了下华润燃气近十年的经营数据和财务数据。

看下来比$昆仑能源(00135)$ 难度大,感觉还是昆仑赚钱太容易了。从现金流来看,昆仑是从来没为钱发过愁,躺在钱上过日子。

相比之下,华润 2022 年大量融资,供收购用,整体融资成本 2.5%,也是生的好。不像某些燃气负债累累不说,融资成本还高的吓人。

港股市场对业绩敏感性太强了,这也好,业绩不够的时候直接杀到底,这也是给长期投资者提供很好的潜在机会,企业价值根基牢靠,业绩会回来,从市净率和长期 roe 来看,华润燃气值得关注。仓位这要看个人理解和机会成本了。