萌T要做富爸爸

· 北京

$三角轮胎(SH601163)$ $赛轮轮胎(SH601058)$

轮胎行业的这两位,战略打法差异很大。赛轮产能(近五年销量增 76%)、营收、利润,扩张气势如虹,三角五六年来产能纹丝不动(近五年销量增 6%)。一个成长股新星,一个破净积灰(股东人数逐年下降,目前历史最低)。

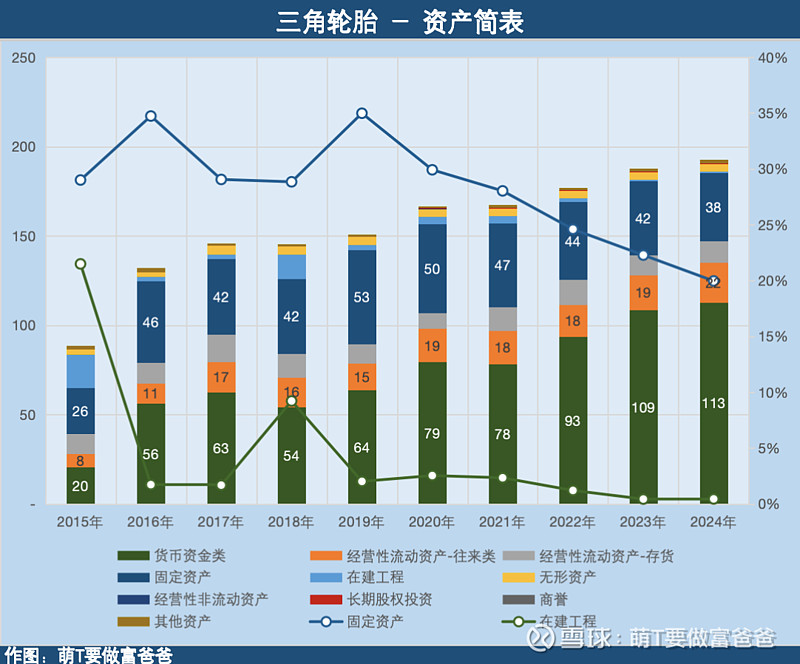

经营结果从资产结构来看,一目了然:三角疯狂积累现金,2024 年末现金类占总资产 60%。应收存货五年间纹丝不动。固定资产、在建工程五年间只有消耗没有新增。赛轮则是固定资产、在建工程、应收存货都大幅同增。

三角的态势,非常不像是一个 44 岁掌门人该有的态势,特别像一个 70 岁老者的经营态势。

如果大资金收购这家公司,110 亿市值,账上可以直接拿走103.3 亿元净现金(货币资金、定存、可转让大额存单合计 115.6 亿,扣除有息负债12.3 亿)。拿走之后不影响企业经营,因为这家公司常年净营运资本为负数,25 年半年报数据为-9.6 亿。

从流量看,近五六年均值经营活动现金流净额 12 亿元左右,净利润 10 亿元左右。折旧覆盖资本支出,自由现金流也能有年均 10 亿元。4 成分红,年分红 4 亿。

看不到买入吃瘪的可能。