人形机器人潜力空间最大标的———南京化纤

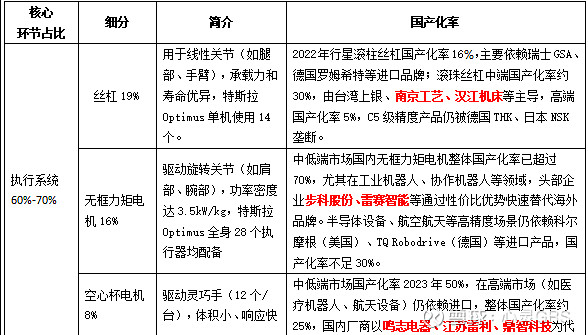

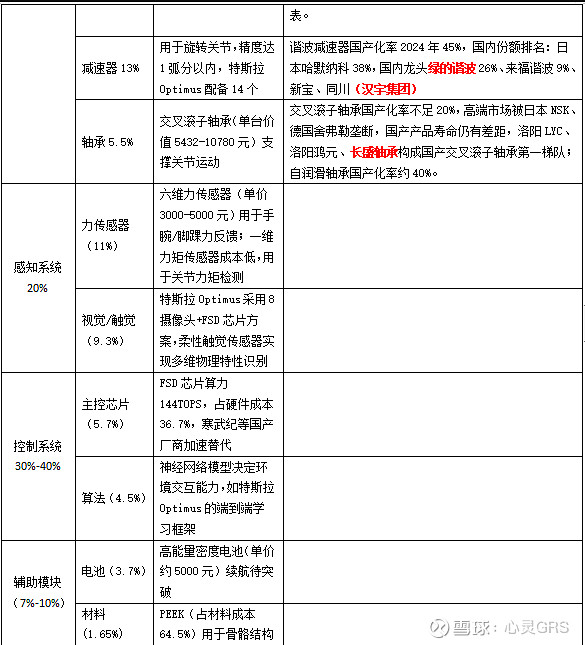

一、人形机器人产业链,丝杠领域价值量及弹性最大

$五洲新春(SH603667)$ $三花智控(SZ002050)$ $南京化纤(SH600889)$ 根据《2024人形机器人产业链白书》及特斯拉Optimus Gen2、小米CyberOne等产品数据,核心零部件价值量占比及国产化率如下:

1.1行星滚柱丝杠核心技术壁垒

1. 产品定义与分类

行星滚柱丝杠是一种将旋转运动转换为直线运动的精密机械装置。其核心结构区别于传统滚珠丝杠,采用螺纹滚柱(行星滚柱)作为中间传动体,在丝杠(主轴)和螺母之间实现多线接触的力传递。

主要分类:标准型:最常见结构,滚柱在螺母内作行星运动,提供高承载和刚性。 反向型:丝杠固定,螺母旋转并作直线运动,适用于空间受限场景。差动型:可实现极高减速比和微动进给,用于超精密定位。循环型:滚柱在螺母内循环,可实现超长行程。

2. 核心性能优势

相较于滚珠丝杠和液压/气动系统,PRS具备显著优势:超高负载与刚性:多滚柱同时啮合,接触面积大,承载能力可达同级滚珠丝杠的3-5倍,轴向刚度极高。更长寿命与可靠性:负载分布均匀,磨损小,设计寿命长,维护需求低。高精度与平稳性:运动平稳,噪音低,可实现纳米级定位精度(在预紧和闭环控制下)。 高速度与加速度:某些设计支持更高的线速度,动态响应优异。环境适应性:在高低温、真空、辐射等恶劣环境下性能更稳定。

3. 主要参与者

绝对领导者:瑞士Rollvis(SKF集团旗下),技术底蕴最深,产品性能代表行业天花板,垄断航空航天、超精密机床等顶级市场。 核心竞争者: 德国Rexroth(博世集团):提供完整的机电一体化解决方案,在工业自动化领域实力强劲。 美国Moog:在军工、宇航电液作动系统领域集成优势明显。美国Exlar(并入豪迈蒂业):在电动缸集成方面领先。日本NSK、THK:在精密机床和半导体设备中占据重要份额,其PRS产品定位高端。 新兴力量:部分中国、韩国企业开始切入中端市场。

市场特征

技术壁垒极高:涉及精密螺纹加工、热处理、表面处理、装配与检测等全套know-how,专利网密集。客户粘性强:下游高端装备制造商认证周期长(常达2-5年),一旦进入供应链不易更换。 定制化程度高:多为非标设计,需与主机联合开发,是“解决方案”而非“标准品”。市场规模有限但价值极高:全球市场规模约数十亿美元(远小于滚珠丝杠),但单件价值高,是高端装备的“价值核心”。

5.制造与核心工艺

这是价值链的核心环节,利润最集中,技术壁垒最高。 核心工艺:精密螺纹磨削:丝杠、滚柱、螺母的螺纹型面精度、一致性是生命线。热处理与表面强化:渗氮、渗碳、PVD涂层等,决定疲劳寿命和耐磨性。精密装配与预紧:保证滚柱载荷均匀分配,实现零背隙,依赖高级技工经验。 综合性能检测:动态精度、刚度、温升、噪音、寿命测试。

6.行星丝杠下游领域

航空航天(利润最高):飞机舵面作动器、起落架收放、导弹舵机。要求极端可靠、轻量化、耐极端环境。 国防军工:坦克炮塔稳定系统、潜艇舵机、雷达俯仰装置。要求高抗冲击、大推力。半导体装备(增长最快):光刻机工作台、晶圆传输机器人。要求纳米级精度、超高洁净度。 高端机床与机器人:五轴联动机床、重型数控机床、协作机器人关节。要求高刚性、高动态性能。新能源与测试设备:电动汽车电池压力机、风电变桨系统、材料试验机。

7.国内企业发展

产业萌芽期:已涌现出如南京工艺装备制造有限公司(南京工艺)、 博特精工、 山东华珠、 凯特精机 等一批先行企业,在部分中端领域实现国产替代。技术突破:已在标准型PRS的设计与制造上取得进展,部分产品应用于机床、自动化领域,但性能与可靠性与国际领先水平存在差距。政策支持:被列入《工业“四基”发展目录》、 “两机专项”等国家战略,获得研发与产业化支持。

核心挑战(卡脖子环节)

设计与仿真能力弱:缺乏对复杂负载下力学特性、热变形、动态响应的精准建模与仿真软件。材料与工艺基础薄弱:特种钢材性能不稳定,热处理和表面改性工艺积累不足,导致产品寿命和一致性差。高端装备依赖进口:精密磨床、测量仪器受制于人,制约产能和质量提升。人才极度匮乏:缺乏兼具理论深度和实践经验的跨学科(机械、材料、力学)工程师及高级技工。

应用验证机会少:下游高端客户(尤其是航空航天)出于风险考虑,给予国产产品装机试验和迭代优化的机会有限。

结论:

行星滚柱丝杠是衡量一个国家高端装备制造业基础能力的“试金石”。全球市场被少数巨头垄断,技术壁垒森严。中国产业虽已起步,但仍面临从设计理论到制造工艺的全方位挑战。破局之道在于摒弃低端仿制的老路,转而采取 “国家战略引领、产学研用协同、聚焦核心工艺、开拓新兴市场” 的系统性创新策略。未来十年,随着下游高端制造的自主化浪潮,以及人形机器人等颠覆性应用的出现,中国行星滚柱丝杠产业有望在部分领域实现从“跟跑”到“并跑”乃至“领跑”的跨越,支撑中国制造业向全球价值链顶端攀升。

目前A股丝杠标签较为明显的上市公司主要有南京工艺、双林股份、浙江荣泰、北特科技、五洲新春、贝斯特、恒而达、德迈仕,绝大部分是普通汽车零部件厂商,属于跨界布局人形机器人丝杠领域的玩家。由于丝杠和其他机械零部件在机加工工艺和设备上具技术共通性,国内汽车零部件企业积极跨界精密丝杠市场,从直接对接本体厂(荣泰创先河)、到自制设备(双林收购科之鑫)、再到新技术以车代磨(恒立/新剑/贝特/震裕),扩产口径也是从千根-到万根-到十万。

根据特斯拉量产时间线,2026年量产启动,特斯拉计划在2026下半年至年底正式启动大规模量产,目标产量5万-10万台。手部自由度达22个,接近人类水平,27年目标年产能100万台。预计给丝杠企业带来巨量的增量空间。

二、南京化纤(南京工艺)简介

公司国内历史最悠久(70年)、技术积累最为深厚的滚动功能部件(滚珠(柱)丝杠)行业龙头,在我国机床工具行业滚动功能部件分行业连续9年实现收入排名第一。已为国内高档数控机床、半导体设备、智能制造等领域批量配套,并成功进入国外顶级机床厂商供应商体系。

公司2024年滚动功能部件国内市场占有率约为6.95%,连续9年排名第一;在细分领域,行星滚柱丝杠市占率达8%,位列国产第一,滚珠丝杠销量国内企业第一,中端市场占有率约30%,也是国内唯一能量产滚珠丝杠厂商。

公司拥有“江苏省认定企业技术中心”等省部级研发平台,研发投入增长率连续三年超30%,累计主持或参与41项国家标准和行业标准编制,核心技术拥有81项专利授权(包括17项发明专利);产品应用于北斗卫星、天问一号、人形机器人等国家级重点工程,在航天级部件领域具备国内少数企业的研发制造能力。

据公告内容,2024年南京工艺在人形机器人领域实现个别产品应用、未形成批量订单。应用到人形机器人市场的订单金额约10.24万元。3.南京工艺是唯一专注做丝杠且量产企业,也是连续近10年排名第一的企业,比国内第二名的企业收入和利润都高一个台阶,是行业的单项冠军(2023-2025)。

公司23年、24年营业收入4.97亿、4.93亿,23年扣非后净利润0.7762亿,24年净利润4.1亿(主要为土地收储营业外收入),扣非后净利润0.7871亿元。

3.1南京工艺估值分析

根据南京化纤重组南京工艺本次重组分为2部分

第一部分拟用现金、置换资产及发行股份购买南京工艺百分百股权,其中发行数量1.91亿股,发行价4.57元/股,摊薄股本为5.58亿股。股价对应当前市值为93亿元。

拟向不超过35名对象发行不超过4.4亿元,其中90%用于上产滚动功能部件,价格按基准日前20交易日均价20%,按目前均值16元,对应发行价约在12.8元,对应增加约3400万股。及对应当前市值约在100亿左右。

从上表分析 大部分丝杠企业主要业务为汽车零部件厂商,其估值和PE不符合作为标准。故在业务比较纯的相关公司找,目前国内上市没有一家主营业务纯为丝杠业务, 因此用机器人产业链地位及市场地位、毛利率相似作为对比,绿地谐波与鸣志电器较为合适,及2者公司平均PS估值为52倍,PE估值为406倍。

则南京工艺按上述估值进行对比,南京按PS合理估值在254亿市值,按PE平均估值合理市值为316亿。南京化纤对应目前增发价格处于100亿区间,属于完全被低估,潜在上涨150%-200%的增长空间。

以下关于南京化纤被市场资金不涨几个原因:

1.公司当前存在不确定性,缺少调研信息,公司人形机器人是否进入供应链(据DEEPSEEK查询到公司是智元机器人核心供应商,但需验证)

2.大量汽车零部件企业跨界进入丝杠企业,行业壁垒较低。

3.再媒体及券商研报分析中对南京化纤描述较少,主要涉及已上市公司,而南京化纤还出重组过程中,缺乏市场对该股关注。

后续股价涨价催化:

1.公司重组完成改名获得机构及市场资金关注。

2.公司切入核心下游机器人厂商。

3.机器人技术量产突破。