英华特2024年年报解读

行业情况:

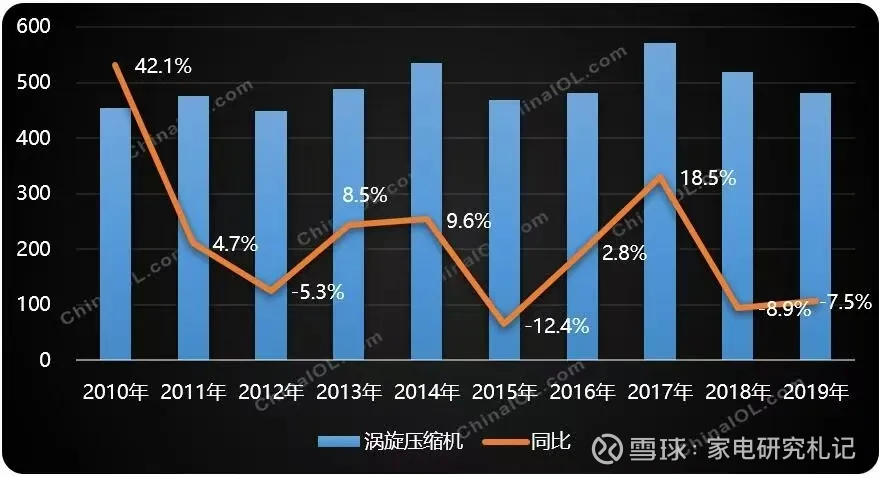

根据产业在线数据统计分析,2024全年涡旋压缩机整体产销量表现稳中有增,其总产量为496.80万台,同比增长5.89%;总销量为495.25万台,同比增长5.92%。

公司引用权威数据,说明行业还有不错的增长,如果我们不去深究,可能觉得还可以。实际上,我国涡旋压缩机过去十多年的销量一直在500万台上下波动,长期看,市场规模几乎没有增长。

全球涡旋压缩机400亿,销量在1500-1600万台。我国涡旋压缩机行业规模100亿元,销量在400万-500万台。全球占比不到28%,其中空调占比80%,热泵占比15%,冷冻冷藏占比最低(6%),但增速快。

为什么涡旋压缩机的销量长期几乎不增长?有一个原因:技术竞争和替代。涡旋只是压缩机行业的一种技术路径,他效率高、马力大、节能环保、噪音小。还有转子、离心、螺杆等技术,每种技术都在不断升级迭代,比如转子技术,有单转子、双转子,大金在转子技术基础上又独创了摆动式压缩机,转子压缩机的技术升级可以部分替代3-7HP涡旋空调压缩机,相当于吃掉涡旋的市场份额。只要你的技术迭代速度慢于竞争对手,这个替代就永远不会消停。

另外,我还注意到一个点,产业在线在统计压缩机市场规模时,从来都是用的”销量“口径,没有使用过”销额或者销价“,为什么?因为涡旋压缩机的价格差异太大了,从低至几百元到高达数万元不等,没法统计,统计了也没有意义。这就要说到压缩机的产品特性。

涡旋压缩机属于一种平台化技术,具体的产品要结合下游延伸行业的特点进行专门设计,现在主要是热泵行业,空调行业和冷冻冷藏行业,这还没完,同一个行业不同企业可能有不同的使用场景,还要专门定制。例如,英华特在2014-2015连续两年为河南烟草烘干项目提供了超过4000台热泵烘干专用压缩机,这是英华特的在热泵市场的立足之战。 英华特说他们是标准化产品,我理解这个标准化程度是相对的,跟大批量可复制的耐用消费品(如白电)相比,标准化程度差得远,而且主要局限于原材料采购领域和部分生产环节,交付环节的服务属性重。

主要业绩驱动因素:

国家产业政策的支持。国产替代。下游应用场景扩展。

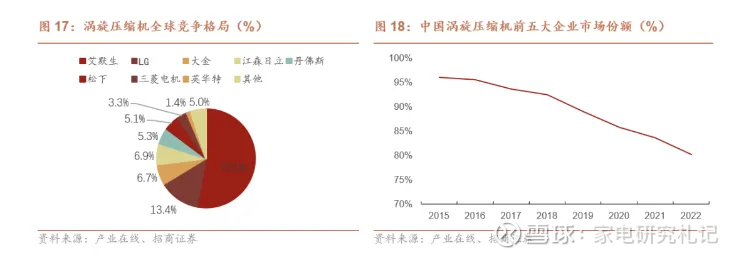

公司对自身的定位有两个:高端制造行业和节能环保通用设备行业。前者是国产替代的逻辑,过去外资凭借强技术的先发优势,进一步筑就了产品壁垒。2021年全球涡旋压缩机市场主要由艾默生(谷轮)、江森日立、LG、大金、丹佛斯、松下、三菱电机等支配,合计占据全球94%的市场份额,谷轮占据53%的市场份额,其他品牌为第二梯队,每家市占率8%左右。

我国市场销量前五为艾默生、江森日立、大金、丹佛斯、松下电器。2015-2021年,随着国产替代推进,这五大品牌在中国的市占率从96%下降到84%,去年到70%,说明国产替代这个逻辑走得通,但也要注意到,国产品牌主要占据的是价格敏感的中低端市场,越往上,技术难度越大。

节能环保通用设备,这个逻辑有三个方面。一是节能,涡旋的能效比更高。二是环保,涡旋支持更多的环保制冷剂。随着国家”双碳“战略的实施,同时发布了一系列鼓励“碳减排”的政策,行业将迎来新一轮发展机遇。三是通用,涡旋作为平台化技术,随着应用场景的不断拓展,在储能温控、轨道交通、新能源汽车等新兴场景也具有广阔的市场空间。

公司核心竞争力:

1、公司掌握涡旋压缩机的核心技术,是国内第一家量产商用涡旋制冷压缩机的内资厂商。

2、具有深刻的行业理解和认识,核心管理团队均是行业资深从业者,通过以产品为先导的策略,再辅以性价比以及快速响应的服务等逐渐赢得了市场和客户的认可。

3、具有柔性生产能力和对客户需求快速地响应能力:柔性生产,即个性化需求推动下的大规模定制化生产。快速响应客户需求,这是国产品牌相比外资的一大优势。

4、具有全流程的产品质量控制优势:公司的理念是“质量是设计出来的”,从设计端开始进行质量控制的策划,通过供应商的优选、外协件的质量控制、内部的工艺流程设计、产品的制造和品控、到终端市场的售后跟踪、客户意见反馈和持续改善等诸多环节进行全流程协同控制。个人认为,这才是制造业管理的精髓,这里有大量的隐性知识,需要长期的经验积累。跟格力独创的“质量预防五步法”和“质量技术创新循环D-CTFP”方法论一样,名义上叫方法论,实际上即便把步骤公开,别人也学不会。

5、产品得到行业内客户的广泛认可:格力电器、无锡同方(热泵)、四川长虹、奥利凯空调、欧博环境、力诺瑞特、正理生能、芬尼克兹、中广电器、国祥股份、新科环保、惠康实业、泰恩特空调、恩布拉科(全球知名压缩机品牌)、博格思众(世界领先空调供应商)、泰康压缩机(全球知名压缩机品牌)、朗进科技(轨道交通车辆空调供应商)

主营业务分析:

公司坚持“以市场为导向,以产品为核心”的发展理念,实现营业收入 5.96亿元,同比增长7.52%;归母净利润7416.54 万元,同比下降下降15.14%,扣非净利润6121万,同比下降25.72%。

业绩归因:分产品看,2024年热泵,空调和冷冻冷藏的业务占比大致均衡,都在30%出头,其中冷冻冷藏占比从2023年的26%提升至2024年的31%,热泵小幅下滑1.8%,空调小幅增长1.54%,冷冻冷藏成为驱动2024年业绩增长的最大动力。 分区域看,境内占比从66%提升至69%,同比增长12.32%,境外收入萎缩,同比下降-1.98%。分销售模式看,直销占比从43%提升到45%,同比增长12.67%,经销同比增长3.63%。2024年公司加大了市场推广力度,销售费用同比增长24.24%

利润归因:利润大幅下滑,公司给出了三个理由,但过于笼统。逐个分析一下:

1、调整了销售产品结构,影响了毛利率。

2024年公司整体毛利率从28.44%下降至25.59%。冷冻冷藏成为驱动2024年业绩增长的最大动力。这块业务的毛利率属于三者最高。公司发展高毛利业务,正常来讲应该提升整体毛利。但冷冻冷藏业务的毛利因为营业成本的大幅上升(同比增长35%),营收同比增长28.55%,也有所下降(从2023年36%下降到2024年33%)。其他两块业务的营业成本没有大幅上升,说明不是原材料涨价的问题,推测可能由于产品专门定制化的特点,增加了固定成本或者生产效率的降低。在这种情况下,高毛利产品的边际贡献又未能覆盖其他产品或成本的负面影响,拖累了整体毛利率。

2、为提升产品品质,在工艺、质量改善方面的投入增加。

这个在营业成本中主要体现为直接人工和制造费用的上升,分别同比上升了11.46%和19.96%,英华特的产品有很重的定制和服务属性,可能接了一个大单,专门为这个客户购置了设备,设计了工艺,这种产品定制化的特点,很难降成本,也蕴藏风险,一旦客户爽约,就是可能固定资产暴雷。

3、持续加大市场推广和研发投入。

2024年用于市场推广的销售费用为1953元,同比增长24.24%,研发费用为4860万元,大幅增长86.17%,占营业收入比例为8.15%,较上年的4.70%有显著提升。公司还扩充研发队伍,研发人员数量从2023年的56人增加到106人,增长89.29%,研发人员占比也从17.61%提升至26.04%。公司为了扩充产品线,在汽车涡旋压缩机的研发及产业化、变频涡旋压缩机的研发和乘用车涡旋压缩机的研发上加大投入,这是往更大的汽车市场扩充应用场景。需要关注后续研发转化为产品和收入的情况。

另外,2025年第一季度营业收入9551.11万元,同比增加0.67%,归母净利润-201.77万元,同比下降124.92%。开局不利,这是历年第一季度第一次出现亏损,值得注意。

报告期内,公司具体工作开展情况:

1、规范管理:周度和月度经营例会提高经营效率与质量,组织架构,管理流程,明确职责权限,考核标准

2、质量管理:覆盖整个过程检验、供应商管理、客户反馈、质量文化宣导。

3、加大研发:现有产品优化和新产品新平台研发两个方向,2024年末获得发明专利39件,实用新型专利64件。

4、安全管理:安全培训、安全检查、应急演练

5、数字化建设:精益管理、产品研发和项目集成平台、MES+SCADA系统

6、海外布局:泰国租赁厂房5184平方,大概10万台产能。

整体上,还是典型的制造业气质——务实、低调、高效、可靠。

公司未来发展战略:

公司将基于涡旋技术,横向拓展其他技术路径的产品品类,打造成为一个以涡旋技术立足,同时拥有多种技术路径压缩机产品的全面综合压缩机提供商。

公司的抱负是通吃各个技术路径的压缩机,感觉很难。转子领域已经是格力(凌达)、美的(美芝)和海立三分天下,格力和美的通过垂直一体化,掌控生产端和需求端,这就意味着,即便你掌握了转子压缩机的技术,需求端决定了你的产品难以上规模。当然,如果公司真能在转子市场颠覆巨头,那价值就要重估了。