渠道迷思——4S店路在何方

最近跟老婆逛淮海中路,发现线下业态十分凄凉,装修别具一格的买手店门可罗雀,米其林面馆饭点不用排队。

回去后又把之前看过的实体渠道公司拉出来翻了翻:

2)食:餐厅(预制菜渠道,海底捞、九毛九、呷哺呷哺)、酒行(华致)、药(大参林)、婴儿用品零售(爱婴室)

4)行:汽车(美东、永达)

全都扑街。

但是万绿丛中一点红,就是金店这个靓仔。

消费那么低迷,为什么金店却走出来了?

是买的人多了吗?非也。

周大福2025Q1\Q2\Q3的国内销量同比是-25%/-11%/-9%,虽然放缓,但同比也是下降的。

通过跟同类对比,核心是金这个商品走出了通缩。

过往看渠道公司,对于其核心驱动一直摸不着门,是供需、开关店、品牌、运营、销量?

金这个case教会我,最重要的变量是价格。

复盘周大福和金价的走势,不难发现两者存在强相关关系,而且金价启动往往领先周大福股价1年。(可能和国民的买涨不买跌特性有关)

这是正面案例,我们来看反面案例——4S店。

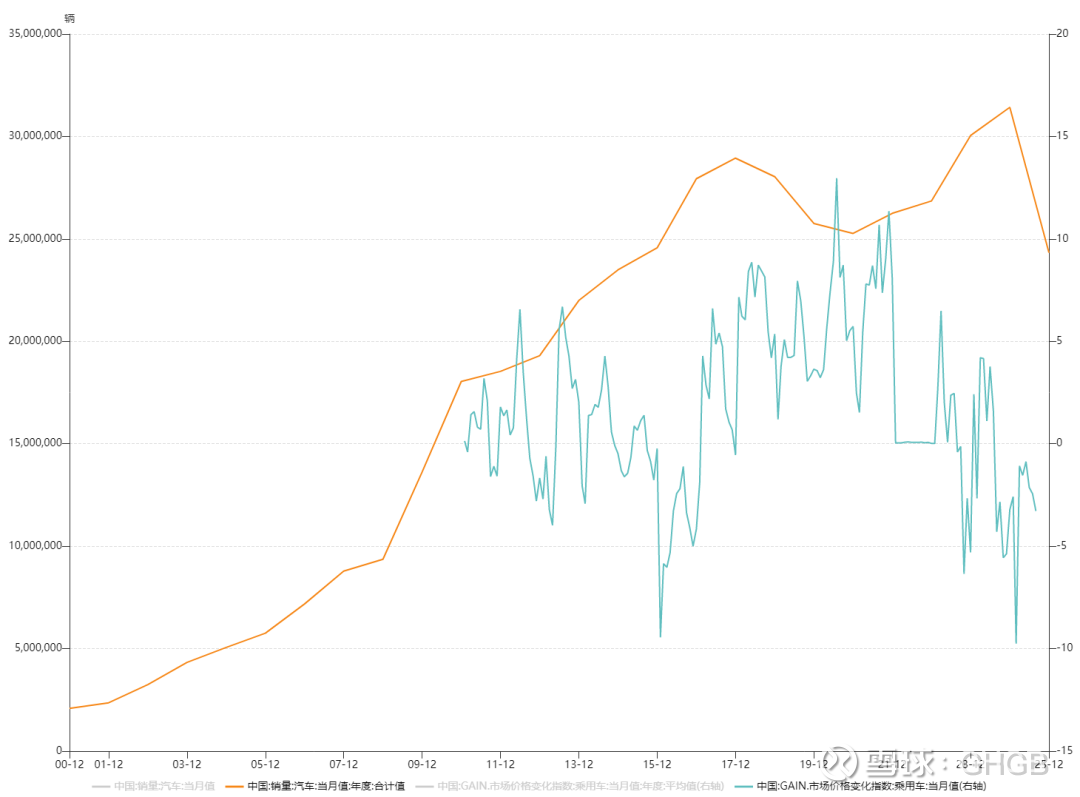

我们以美东汽车为例,欣赏一下这个4S店的周转之王,股价走出了正态分布的周期之美。

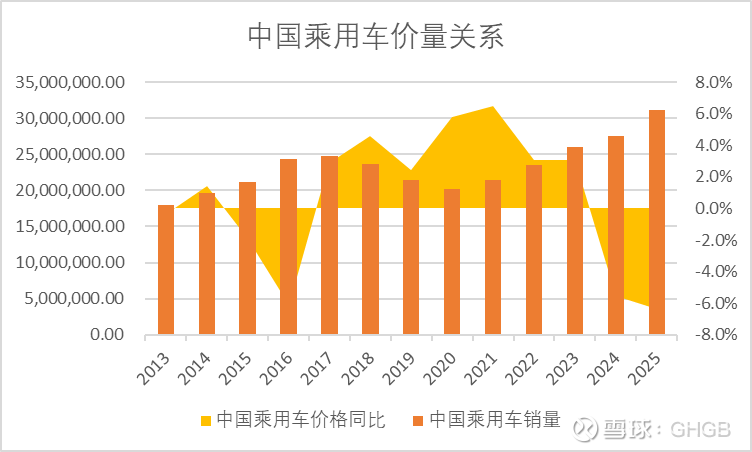

我们再配一张行业量价表。

不难发现,中国乘用车量价呈现反比关系。2015-2016年,价格下跌,但销量提高。2024-2025年同理。

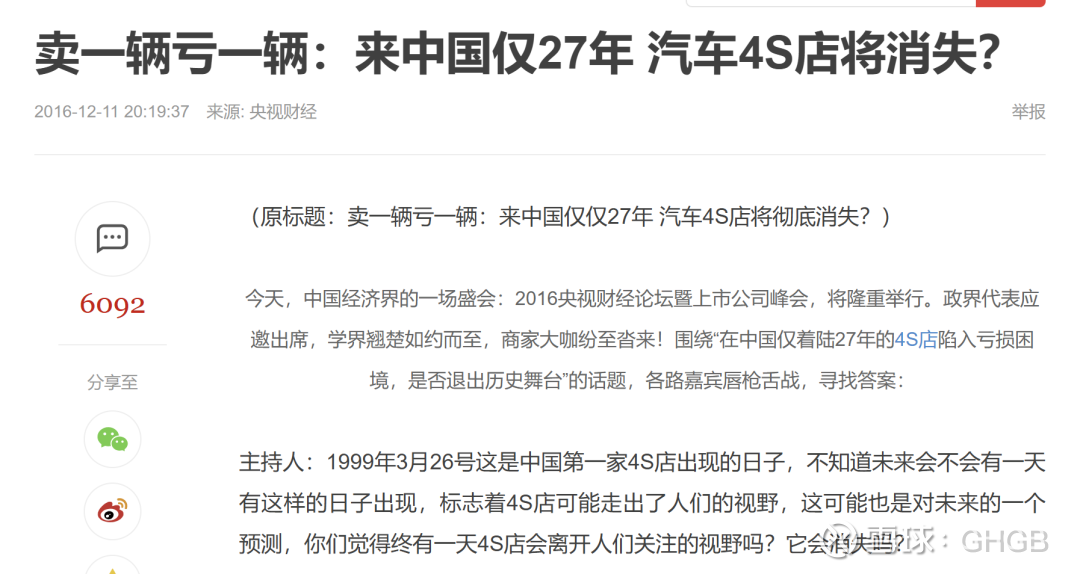

我们可以看看16年关于4S店的报道,与当下的声音可谓一模一样。

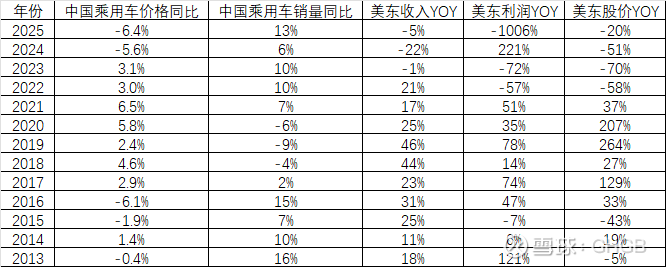

那行业的冷暖和美东的股价有什么关系呢,我们看下表。

美东股价的走熊,对应的正是2015-2016年和2024-2025年的汽车零售价格下降时期,而这段时间乘用车的销量都大增。

反观2017-2020年,销量年年下跌,但美东却走出10倍股走势。到了巅峰的2021年,买辆热门车型还得给4S店经理喝茶费。

而如今,乘用车价格倒挂,4S店暴雷退市。2025年均价同比下降6%,销量冲击3000万,但美东高点跌去95%。

有人归因是电车的冲击,有人说是奔驰宝马保时捷不行了。但我认为,产品、品牌、运营之于渠道只是α,比如黄金里的老铺,4S店里的和谐。价格才是第一变量,是β。

那为什么现在的价格会崩掉?

可能得从3年前的脱虚向实早已注定,大量的廉价资本涌入了乘用车整机的赛道。

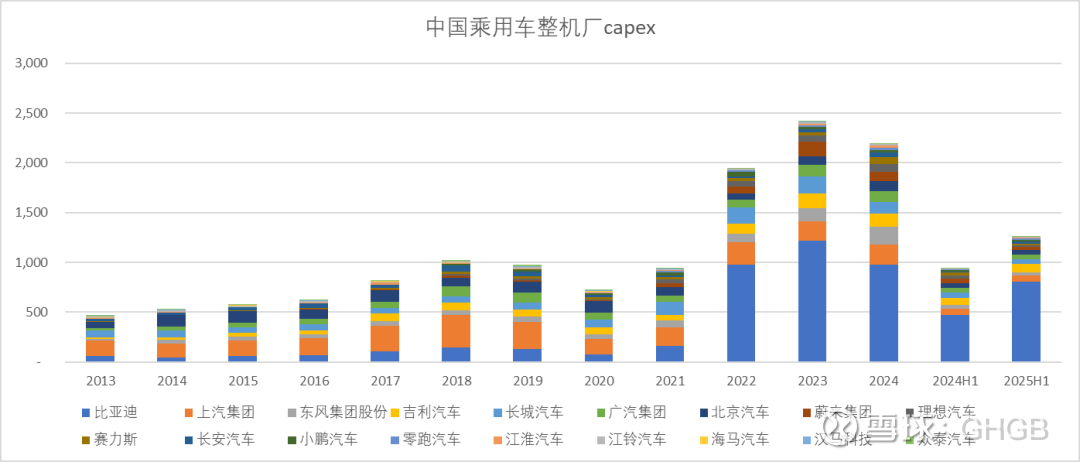

我们可以看到2022年开始连续3年,中国乘用车整机capex达到每年2000亿以上的体量,三年累计投入近7000亿,2025年同比继续提高34%。这还没考虑粗粮和未上市公司等新进入者。

有意思的是,2018-2020年整机capex下降这段时间,正是美东10倍的甜美区。

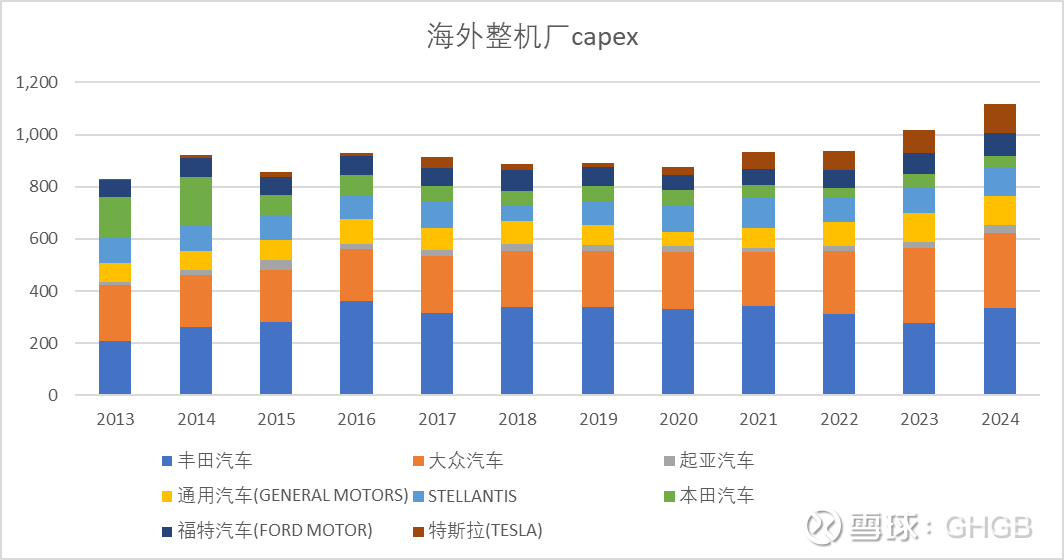

这个体量什么概念,我们看看海外老牌厂商。

海外capex一直比较稳定,日韩德的主要品牌大厂总capex过去10年在900亿美金的水平,最近3年有所提高,2023和2024年超越千亿美金。

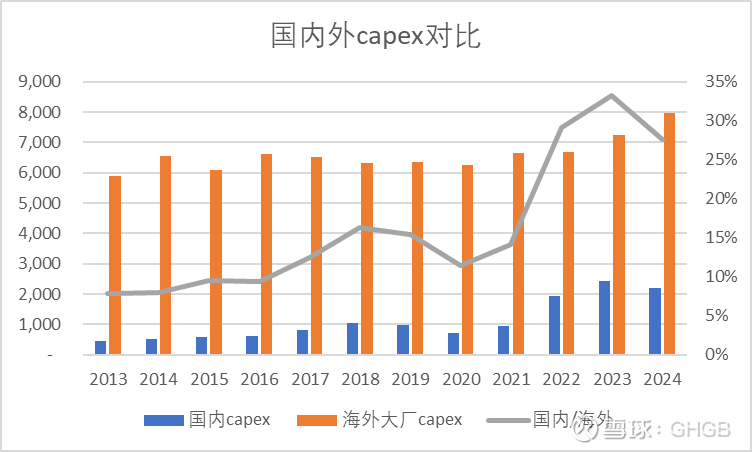

作为对比,国内主机厂的capex/海外大厂的比例在过去维持在10%左右。2022-2024年提高到了30%,而这刚好是中国汽车市场占全球的比重。这个capex要产生合理回报,意味着要么国产化率要百分百,要么将溢出的产能出海,行业如何发展,答案将在未来3年揭晓。

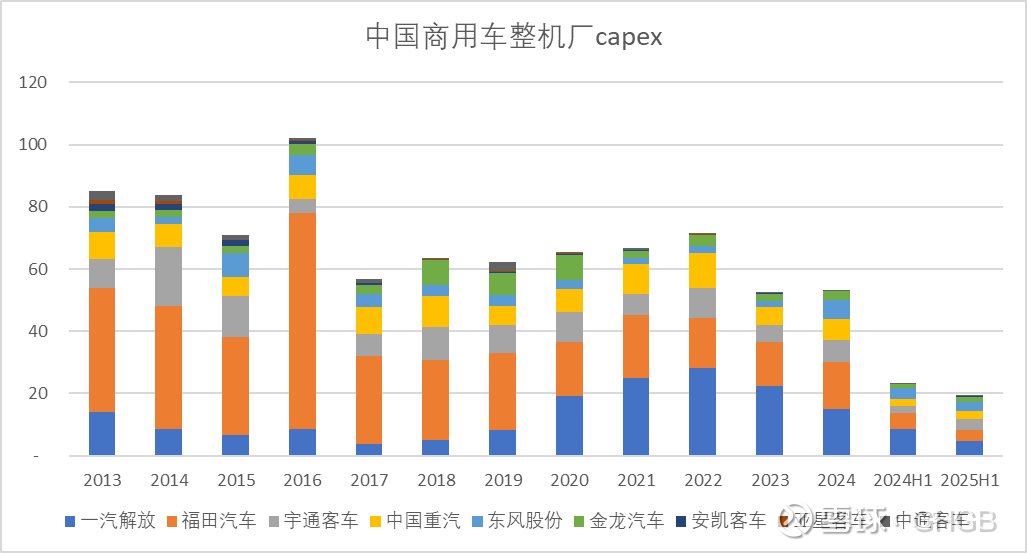

跟乘用车风驰电掣般的capex作为对比,中国的商用车更显保守。商用车的capex 维持在50亿的体量,2023-2024年甚至下一个台阶,25年继续下降。翻开宇通的股价图,很多人归因于出海的叙事,但底层的逻辑可能是供给的理性。

总结,今天4S店的价格战,其实在3年前已经埋下了伏笔。为国内汽车突飞猛进鼓掌的同时,不妨想想:你是装兜里,还是掏兜了?

李嘉诚说:投房地产,地段,地段,还是地段。

那渠道公司的核心变量便是:价格,价格,还是价格。