山东华鹏壳价值评估

我个人的小盘股投资思路可见专栏《我的小盘股投资思路》,《关于重组和壳的一些碎碎念》

正文:

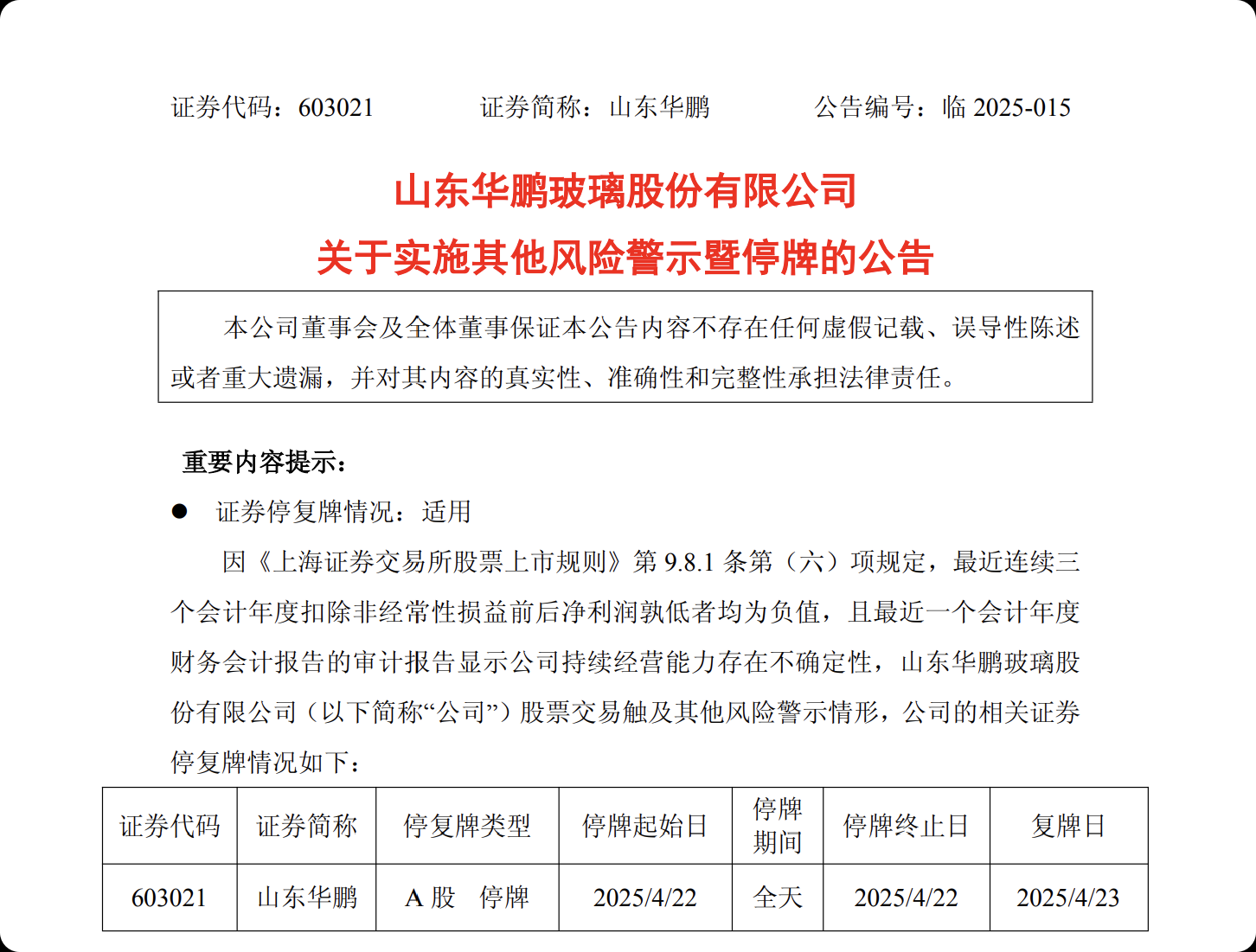

资产负债率99%,主营业务持续亏损,所以被ST了。加上下半年有净资产为负风险。考虑到华鹏大股东二股东都没有放弃的意思,净资产为负也很好解决,送一点钱,豁免一点债务就行。营收过去几年都是4亿以上,今年营收问题不大。

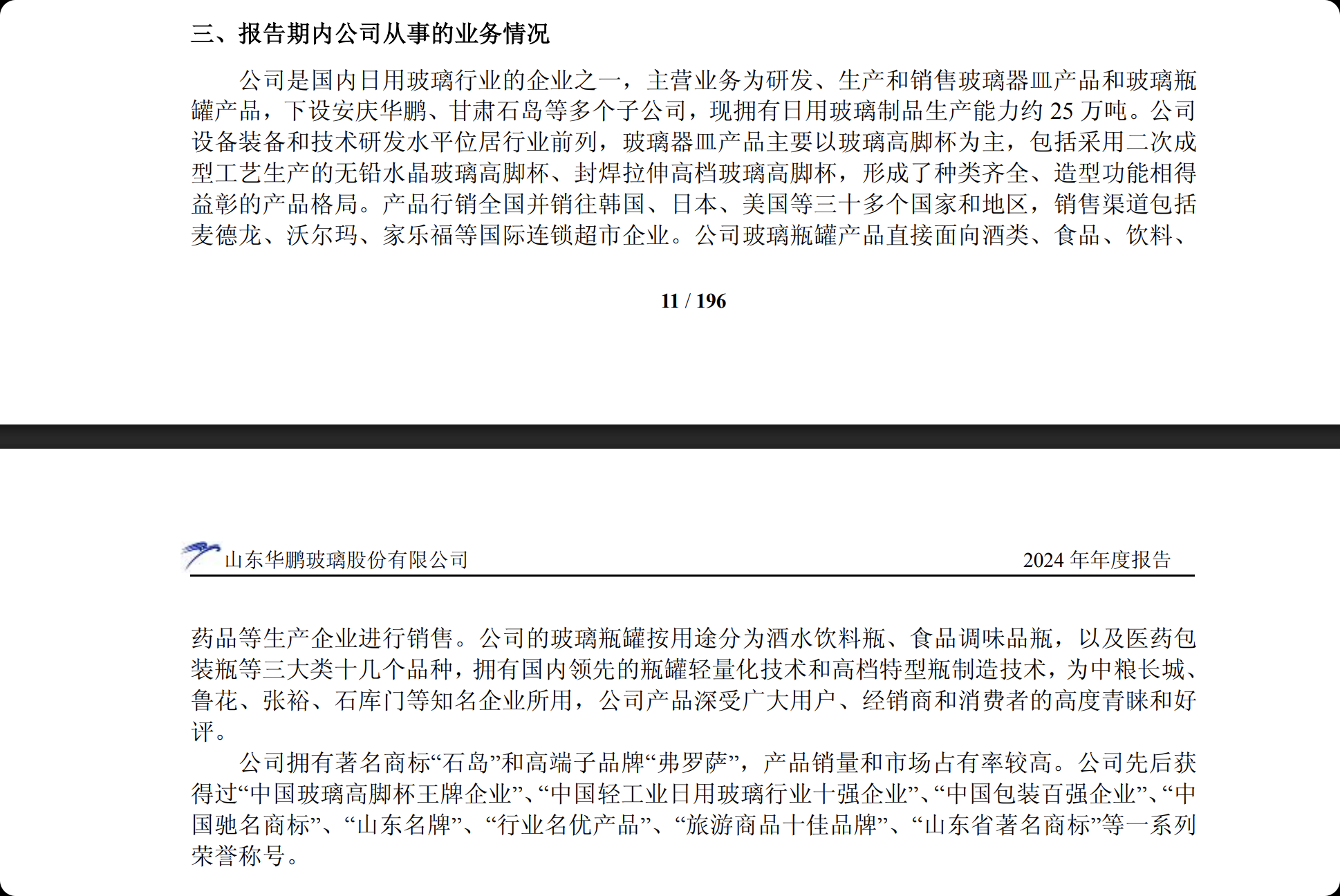

山东华鹏主要是做玻璃制品的,其实华鹏除了做日用玻璃制品,中学化学实验用的华鹏烧杯,漏斗也还可以。因为我打碎过烧杯,导致我中学时候有点印象。

说到山东的玻璃制品,要说一下上市公司,山东药玻,这个做玻璃的因为是药用玻璃,所以就能赚不少,华鹏主要是做普通玻璃制品,所以最近几年一直都是亏的。

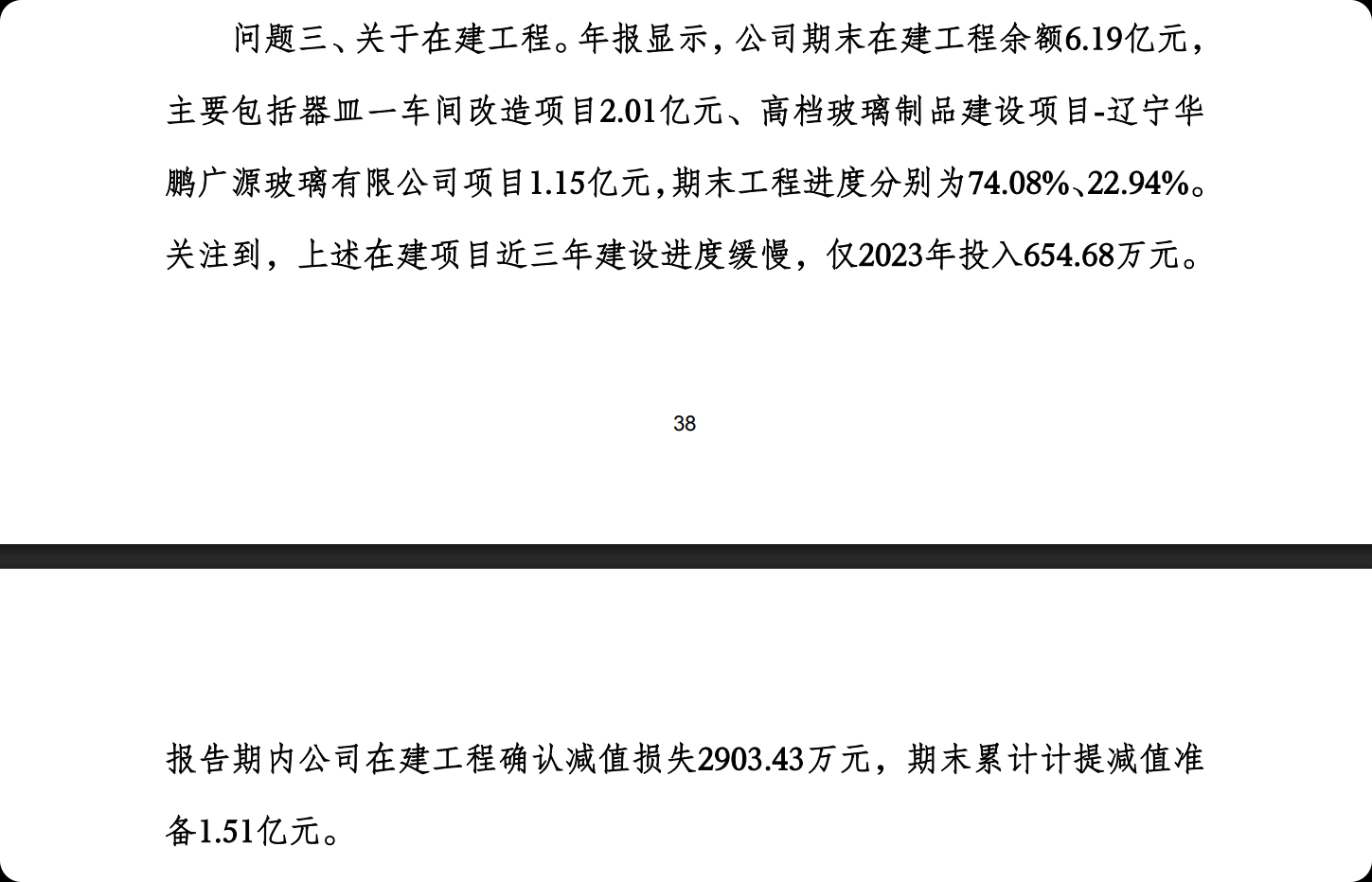

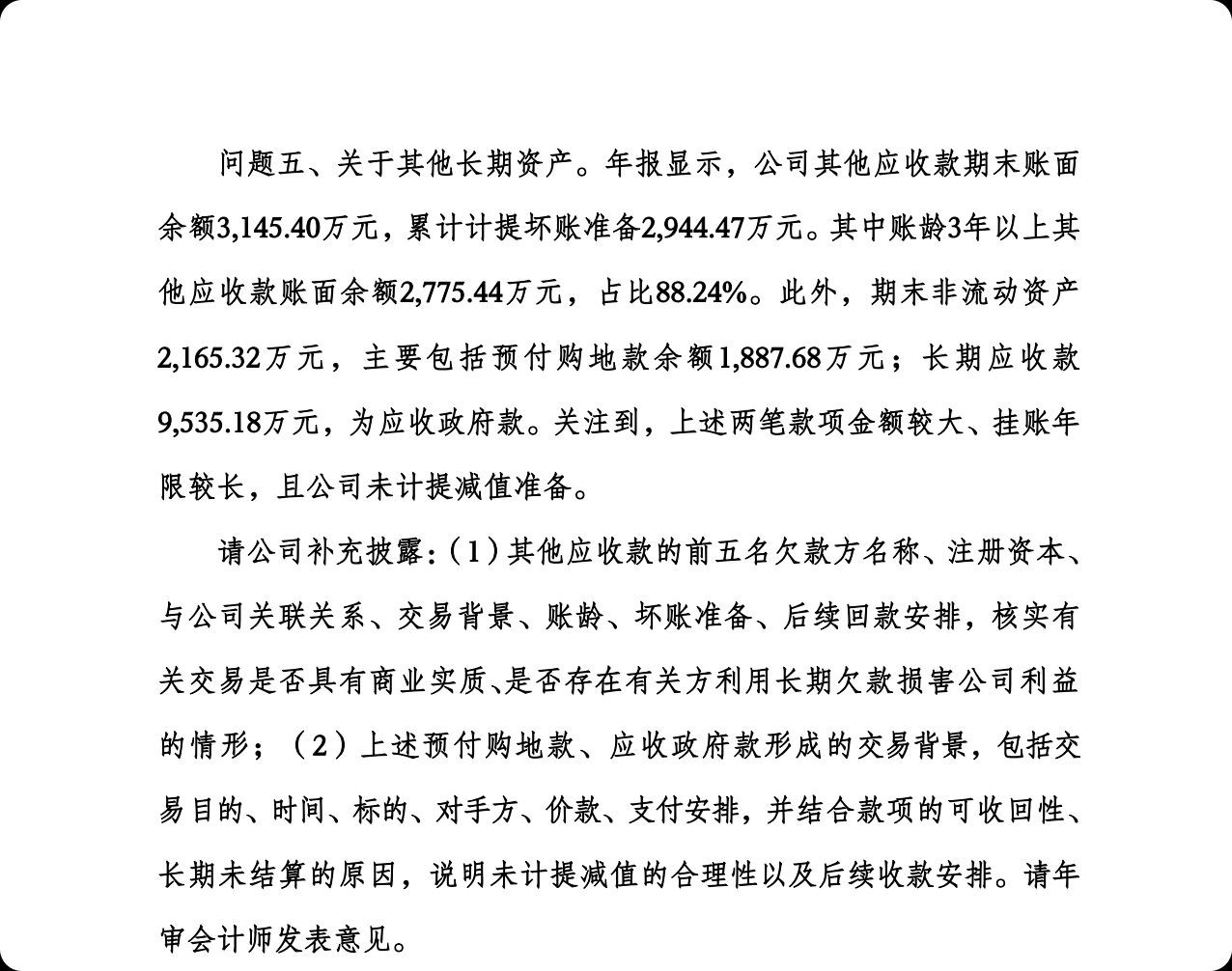

华鹏被交易所有过问询函,交易所意思就是在建工程,应收账款,资产减值可能不到位呗。可能华鹏目前资产实际价值比起账面价值,可能是有一个差值的

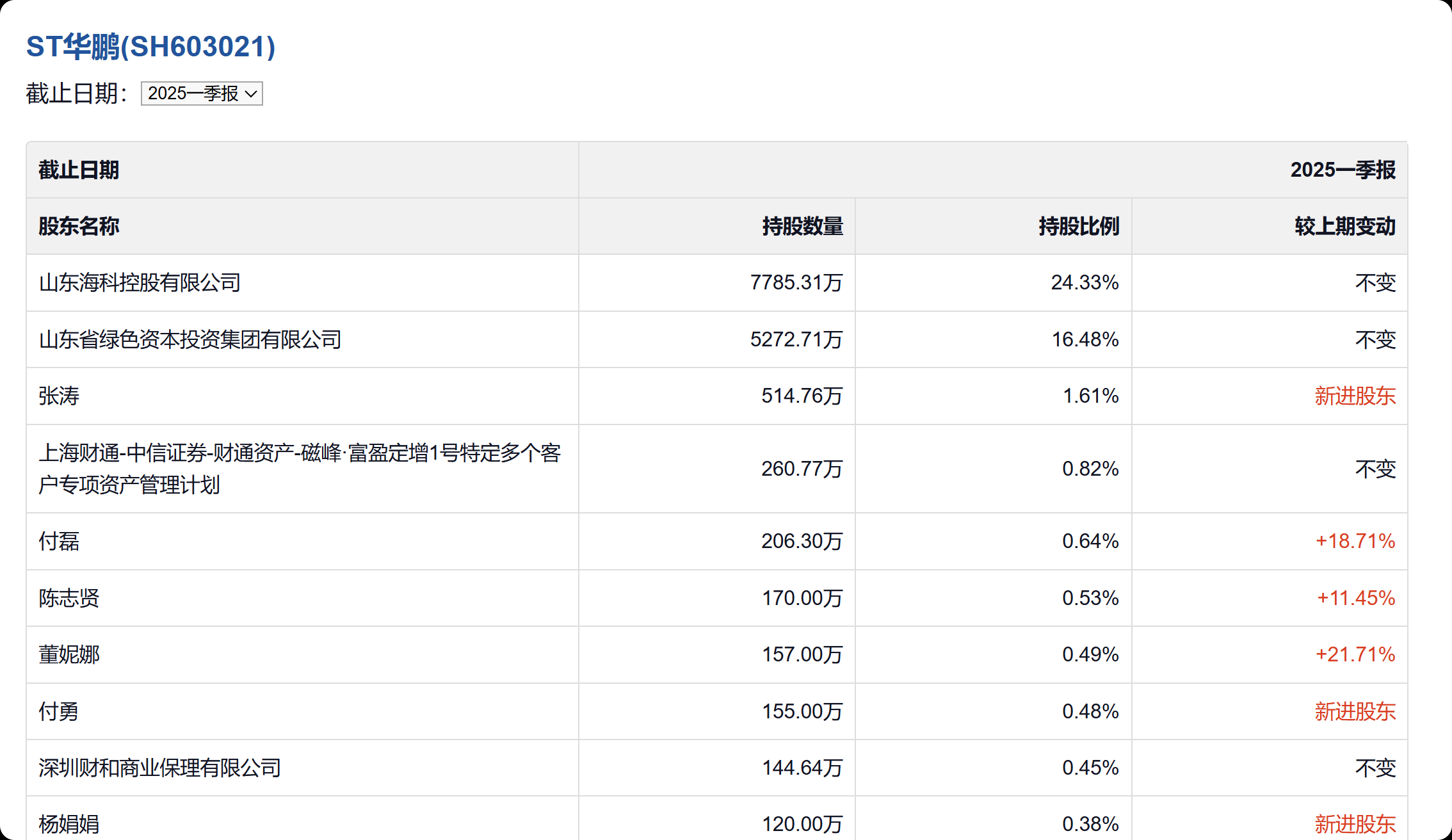

找了些我比较感兴趣的

说一下十大股东

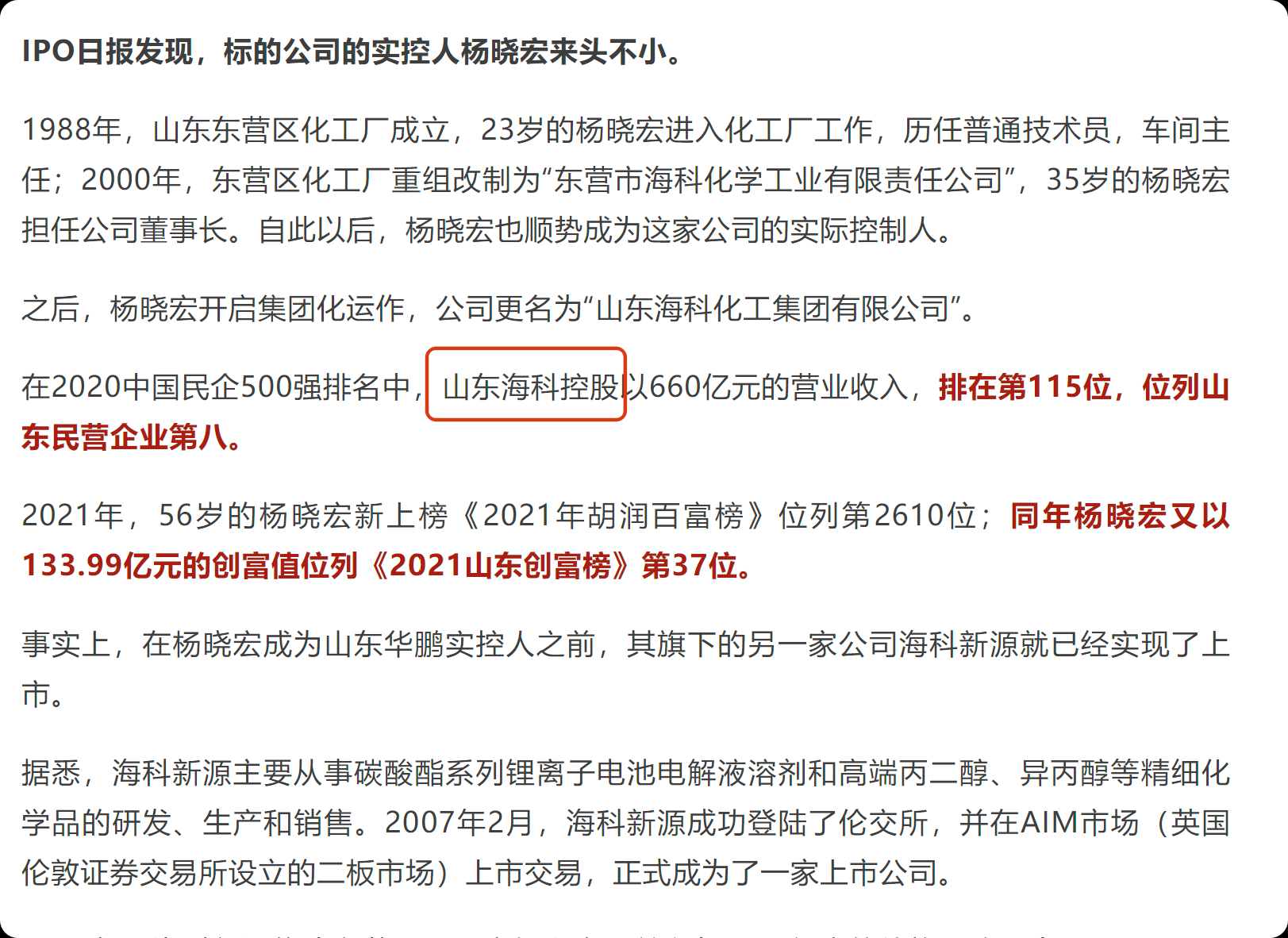

海科控股,旗下还有$海科新源(SZ301292)$

海科这个壳呢,也是2022年10月买过来的。

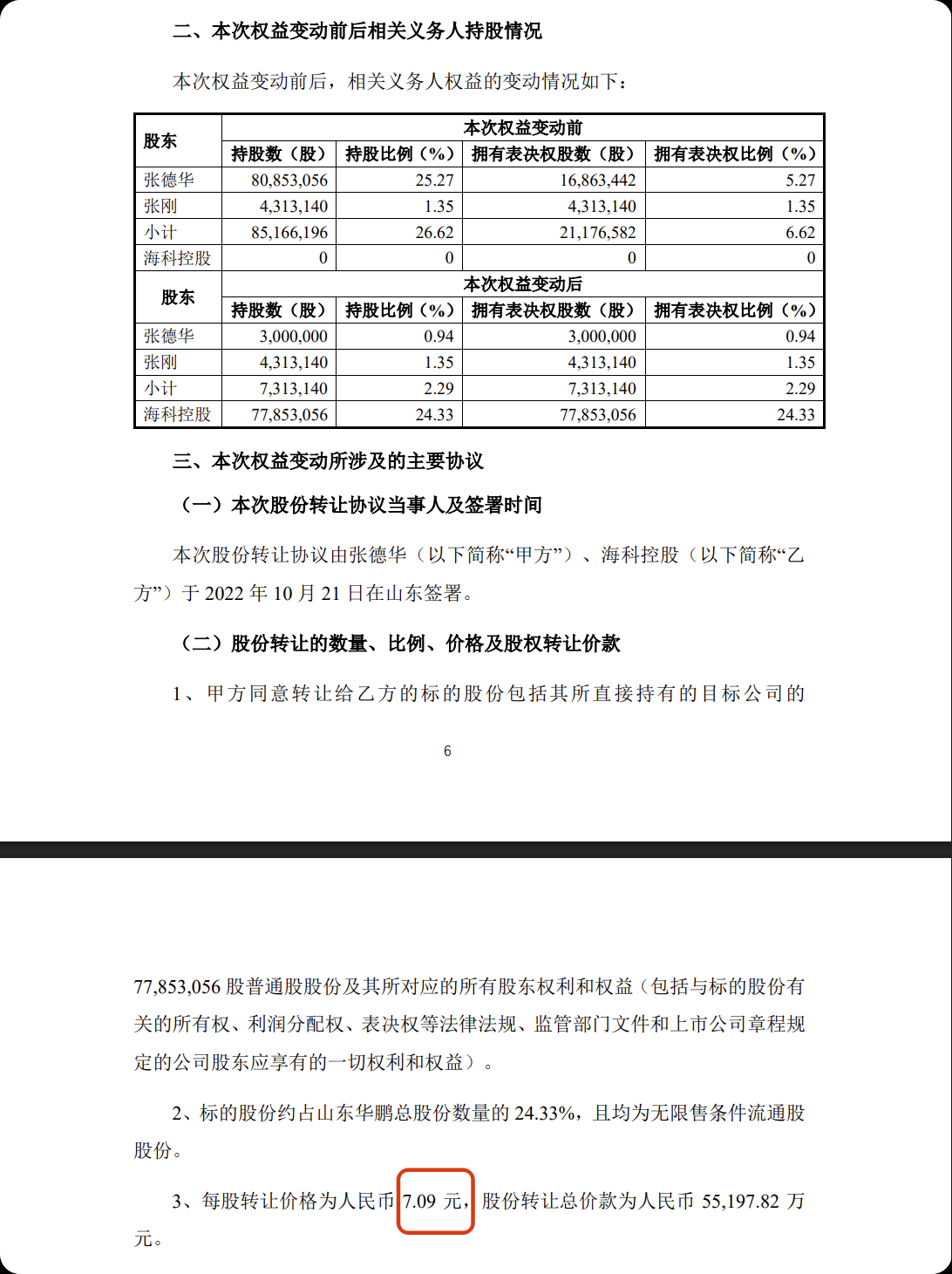

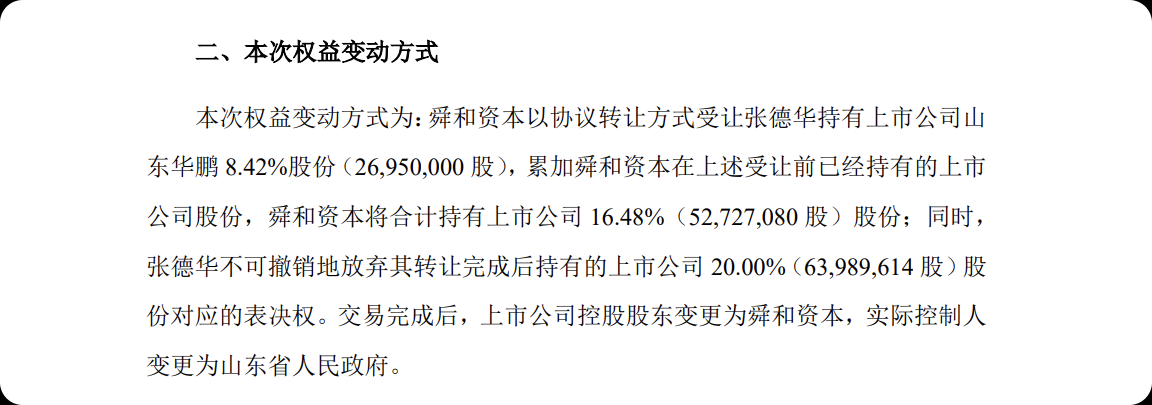

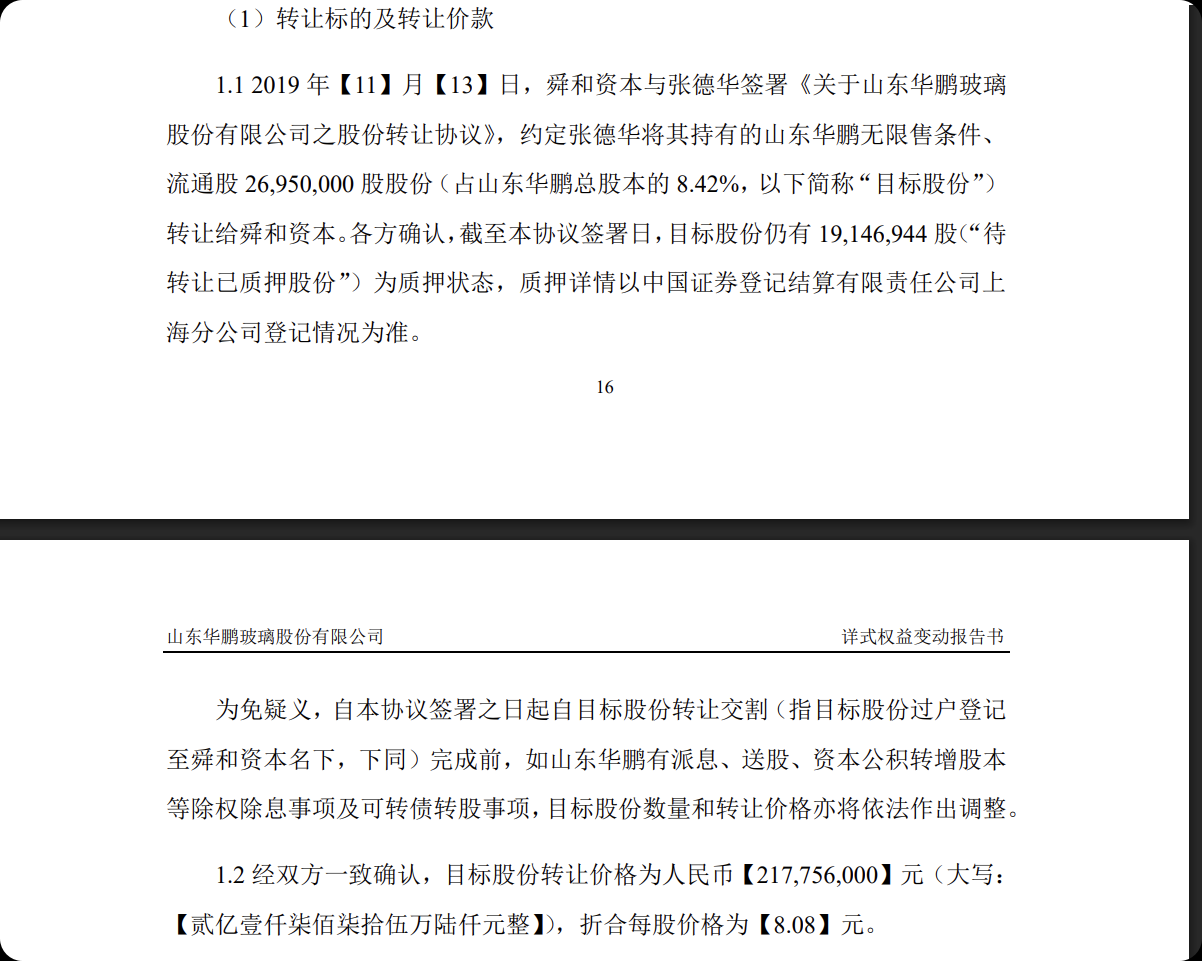

二股东现在名字叫山东绿色资本投资,实控人是山东省国资委,以前叫舜和资本,舜和资本8%的股份是二级市场买的,大概成本7块钱,另外8%是从张德华那边协议转让取得的。

第二个8%持股成本是8.08元/股。

2019年张德华出让股份,委托表决权,2019年11月开始实控人就是山东省国资委。2022年转让张德华的股份给海科控股,实控人从山东国资委变成海科控股。这里牵扯出股权转让仲裁案。

这里搜了点资料,总结了下。

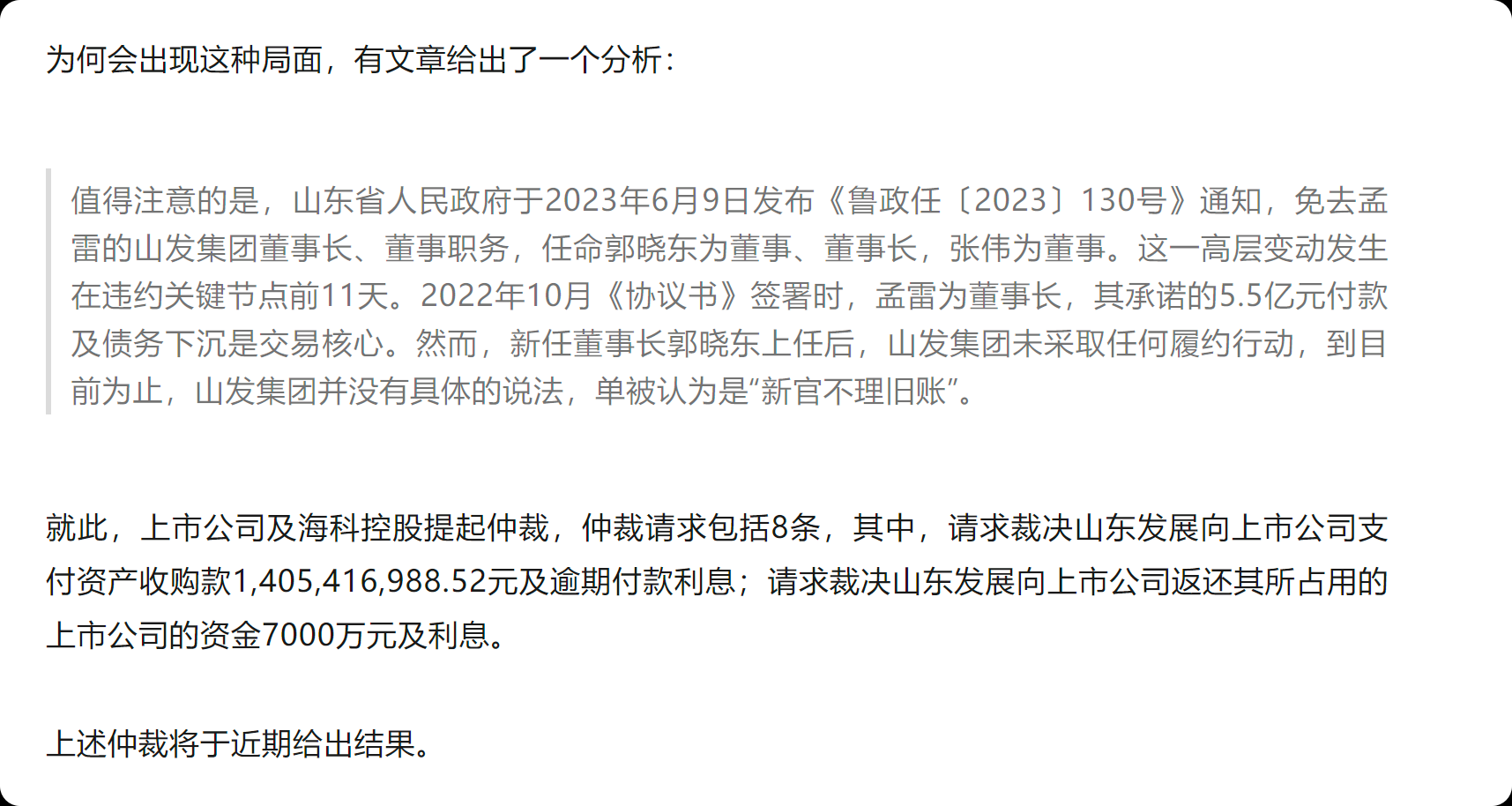

海科2022年买壳的时候,和二股东的母公司山东发展签了协议,山东华鹏石岛玻璃和华鹏菏泽玻璃按14亿卖给山东发展。考虑到2024年底华鹏资产总值16亿,真的转让出去,华鹏就是一个没有什么产业的净壳了。转让协议中2022年的重组和资产置出同时进行。

仲裁成功山发购买华鹏玻璃资产的话,考虑到是股权收购,连带着负债,或许成功转让之后,华鹏可以扔掉不少债务,到时候净资产自然为正的好几亿了,自带不少现金哦。

山发不认的原因还是条款解读。山发意思是重大资产重组失败,他就没义务回购华鹏的玻璃资产了。这点我们下面还会说

考虑到:

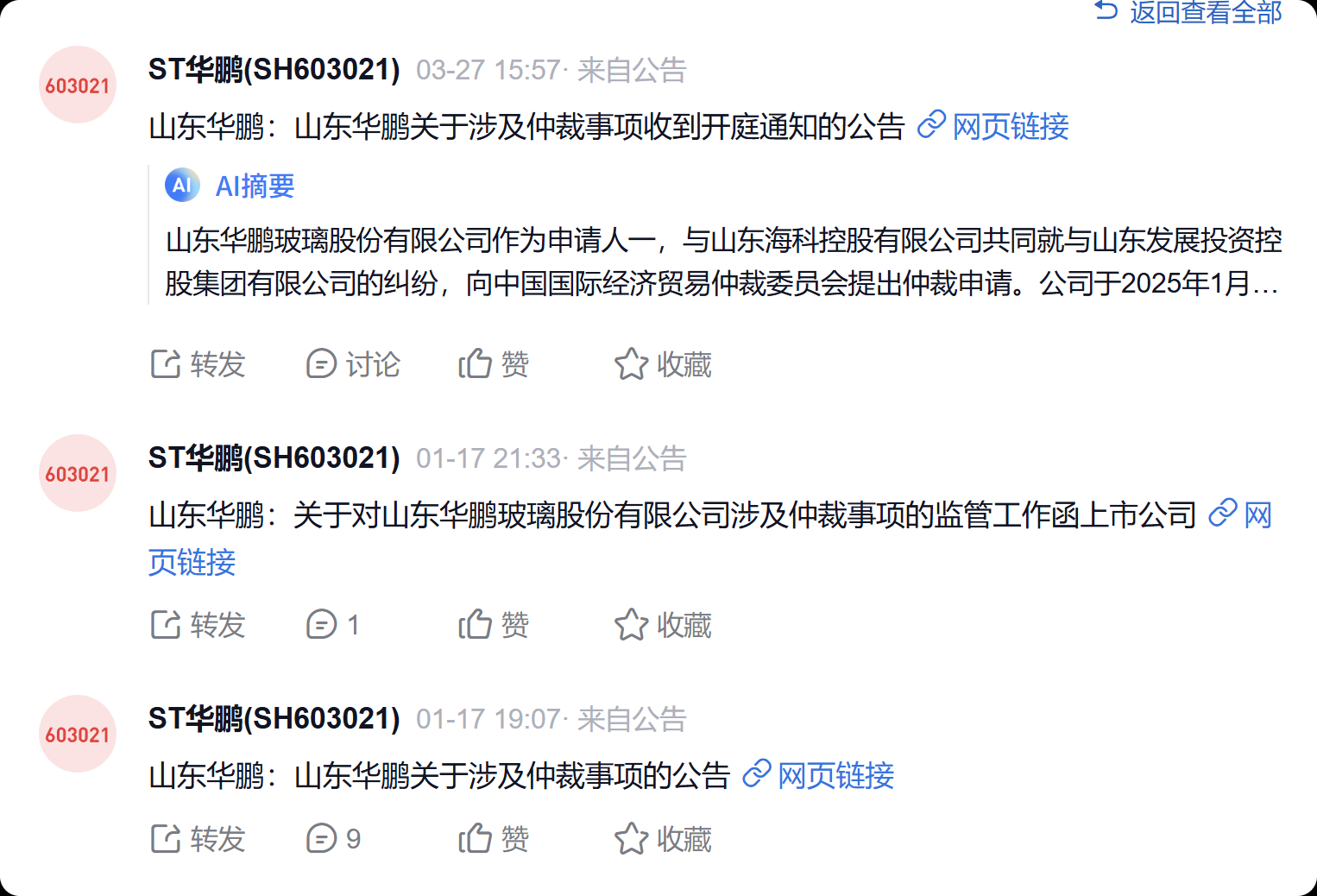

1月17日,公司披露公告,仲裁申请已于1月16日被受理。

根据中国国际经济贸易仲裁委员会仲裁规则第五十一条,仲裁庭应在组庭后6个月内作出裁决书。但是经仲裁庭请求,仲裁委员会仲裁院院长认为确有正当理由和必要的,可以延长该期限,而且程序中止的期间不计入上述裁决期限。

据此预计,最快7月份将出仲裁结果。

结果肯定和涨跌有关系,如果说山发不接盘,那只有走“破产重整的方案”

写一下海科过去重组华鹏的历史

是标准的“借壳上市”

山发关于华鹏的玻璃资产回购,目前山发的意思就是上次重组不成功他不想回购了。

华鹏上市公司意思是,重大资产重组终止,山发也得回购,这就是分歧了。

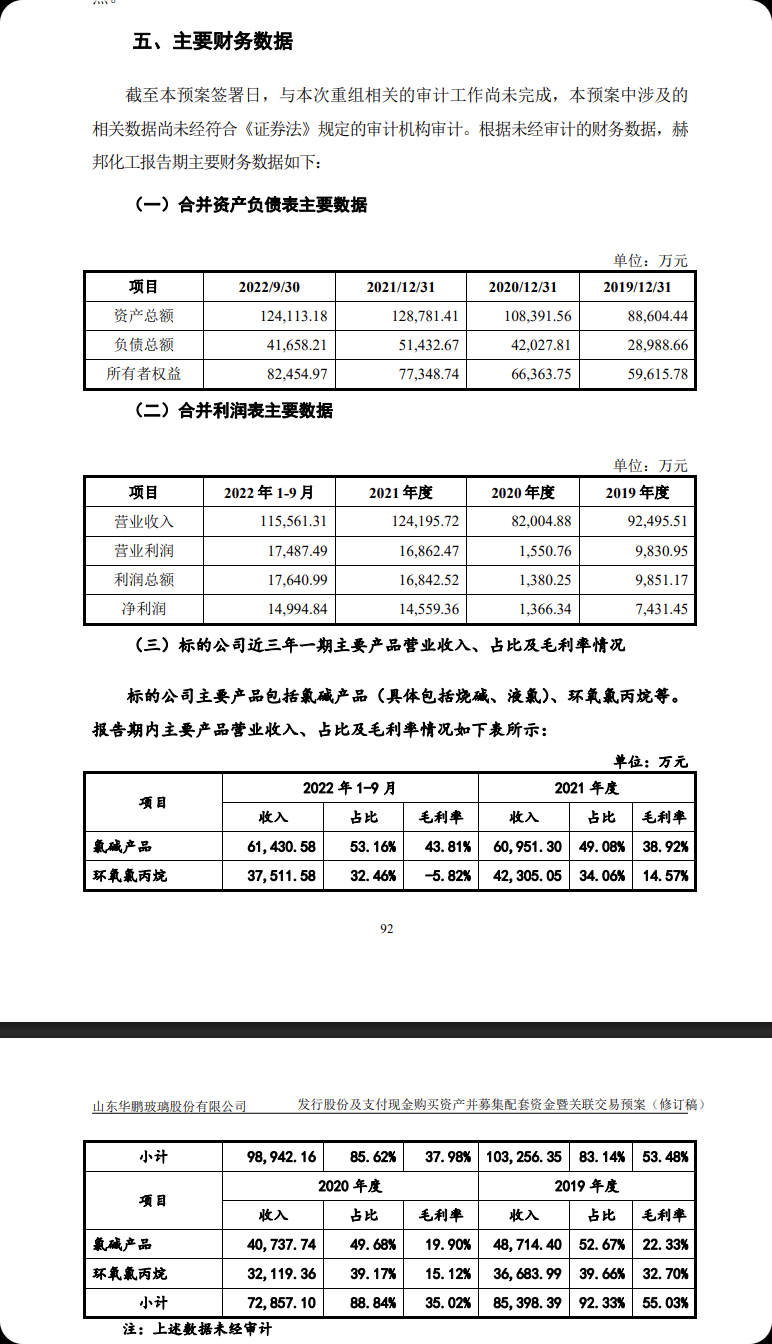

赫邦化工情况,我个人觉得不咋样。

海科的这个我觉得还可以

综上:短期看仲裁,仲裁成功一切没问题。手里现金一大把,资产负债率也降低了。营收很简单,收购一个高营收亏损公司51%股权就行。

如果仲裁结果双方和解,那就要看具体方案。和解协议很可能会延续上一次约定,下次重组成功,股价上涨,然后山发收购华鹏玻璃资产。

如果仲裁失败,双方又闹掰了,那就有点复杂。华鹏主要借款8亿多是山发的,年底如果净资产为负,山发不豁免,就要海科送钱给上市公司了。

我还是很同意网友说的,重整必然要山发同意。但是山发很可能不同意海科特别低价格的重整。

假设按大债主自己重整上市公司,山发重整主力,海科就吃亏了。

重整还是豁免,都有可能。

二股东借了给上市公司8.4亿,占总负债一半。同时还是国资高价入股,同时还有仲裁合同纠纷。复杂。

个人判断今年重整概率小,海科送钱或者山发豁免保净资产概率大