海丰国际中报

满意的股市小河流

· 浙江

今天看了海丰国际的中报,顺带看了2024年报。不禁感叹又是个赚钱的好公司。

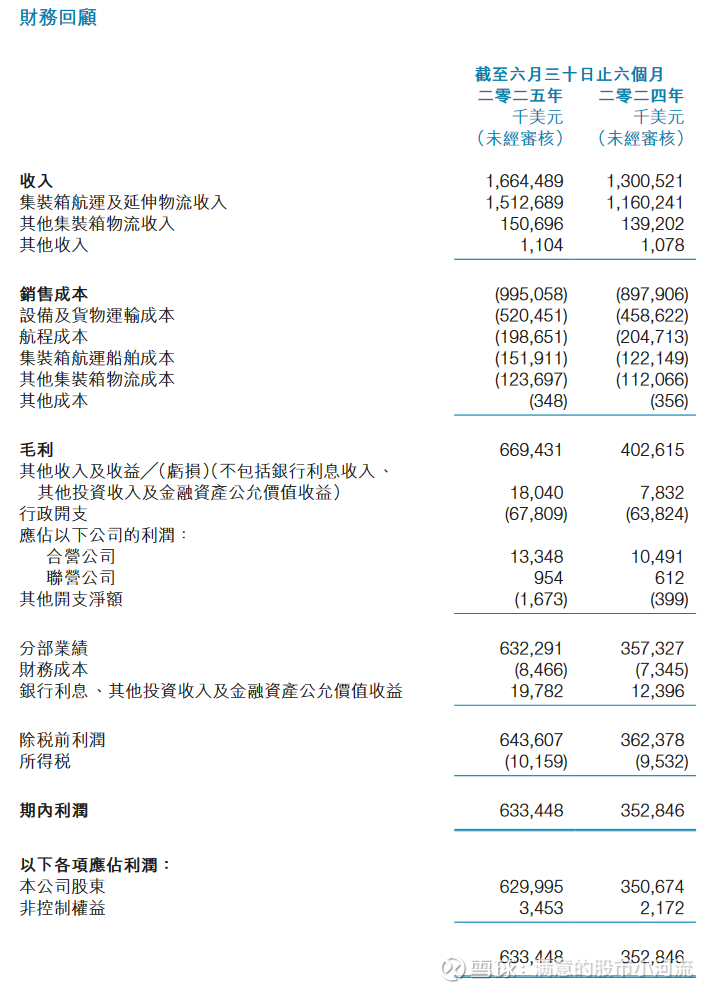

这是他的中报摘要

收入增长28%,得益于集装箱运量的增长和平均运费的增加。

销售成本增加10.8%。

毛利率由原来的31%增加到40.2%。

其它支出相对较小,净利率达到38%。

净资产收益率达到25.36%,资产负债率进一步下降到22.55%。

目前经营82条航线,覆盖82个主要港口,拥有119搜船舶,总运力达到18.6万个标准箱。

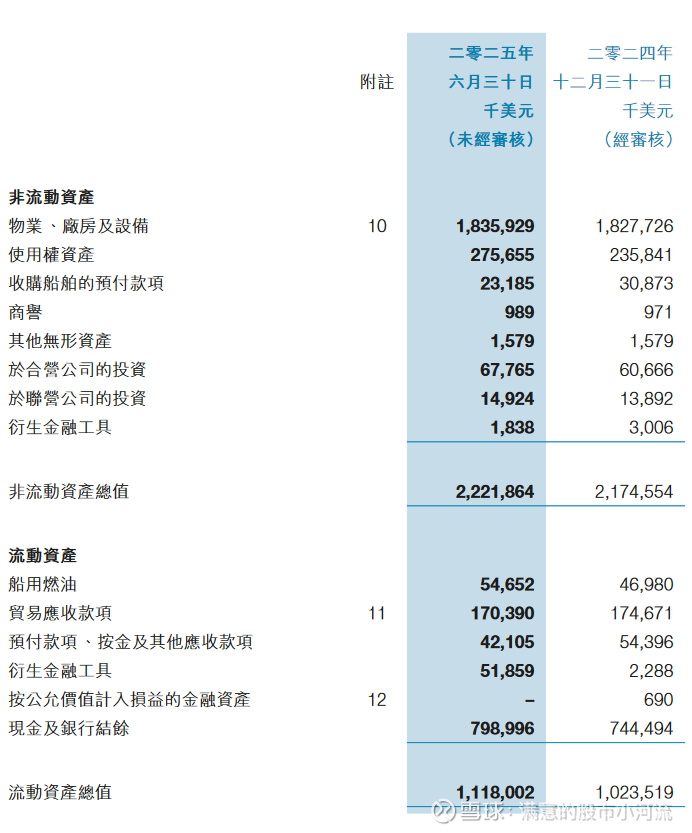

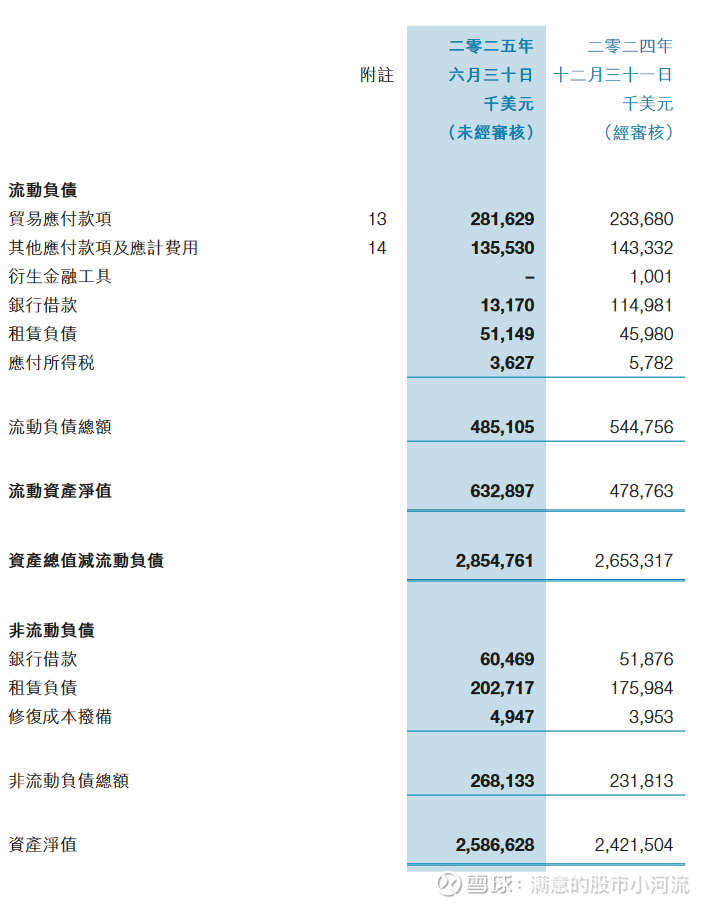

再来看下资产负债表

非流动资产主要集中在物业厂房及设备,占到总资产的55%。金融资产占比很小,也就是说他专注于自己的业务,并没有去做多元化扩张及投资业务。银行贷款很少,短期借款只有1300万,长期借款也只有6000万。现金流非常充沛,现金及银行结余近8个亿。基本没有债务风险。

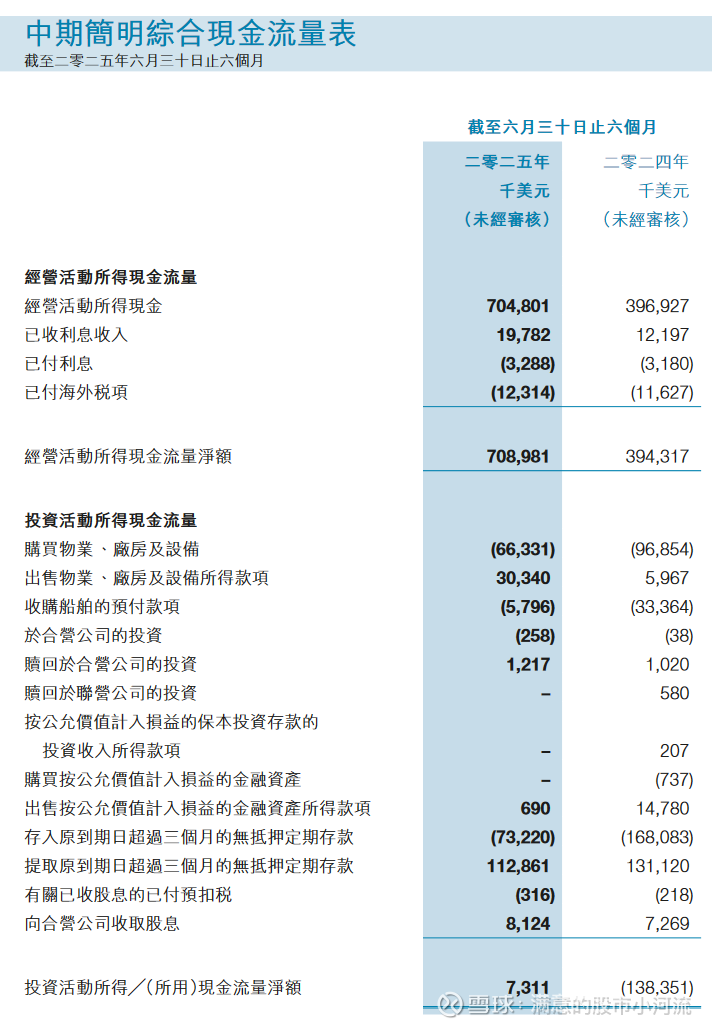

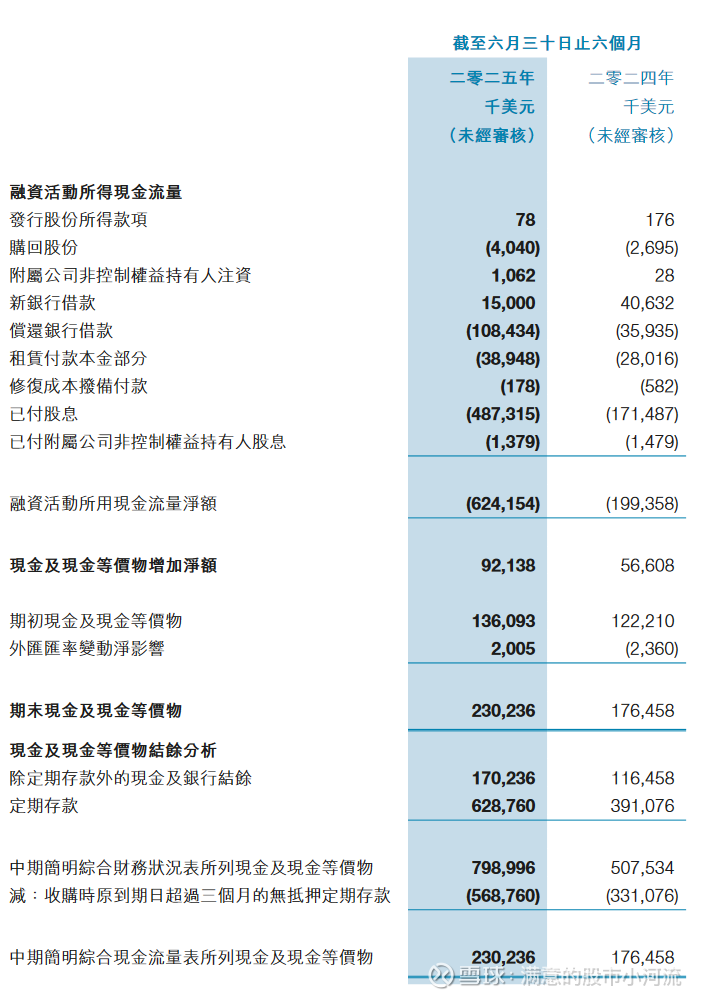

现金流量表也很健康

整体看下来的感觉是这家公司非常专一,专注自己的细分行业,采取差异化的经营模式,集中于小型集装箱船舶,聚焦在亚洲区。加强精细化管理,降本增效,向成为世界级综合物流服务解决方案供应商的目标迈进。

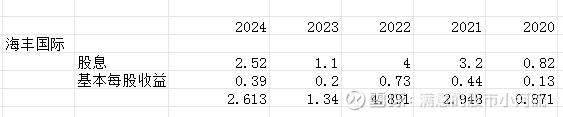

来看下他的近五年分红

海丰的分红还是非常慷慨的,每年都拿出70%以上的比例分红。我们按照股利模型来测算他的投资价值,近五年的平均股息是2.3,港股通扣除28%的费用后是1.68,按照今天收盘价27.98测算,不考虑货币时间价值收回成本要16.7年。这个时间还是略长了些,如果能到10年还是可以考虑的。

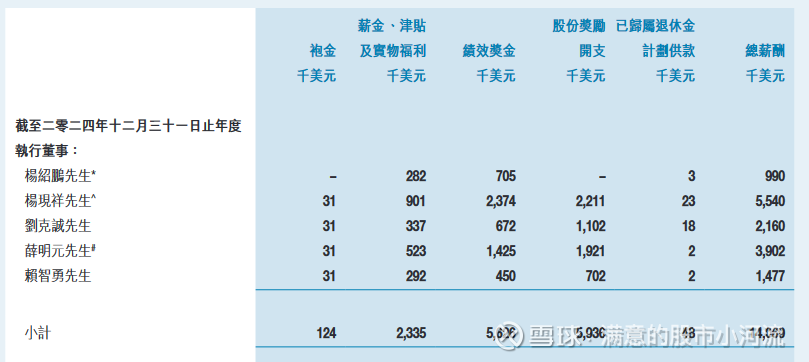

最后感叹一下他家的董事好赚钱,下面是2024年的薪酬

董事长是554万刀,按照7.1的汇率折算成人民币是3933.4万,这是普通牛马十辈子都无法企及的高度啊。