中兴通讯半年报

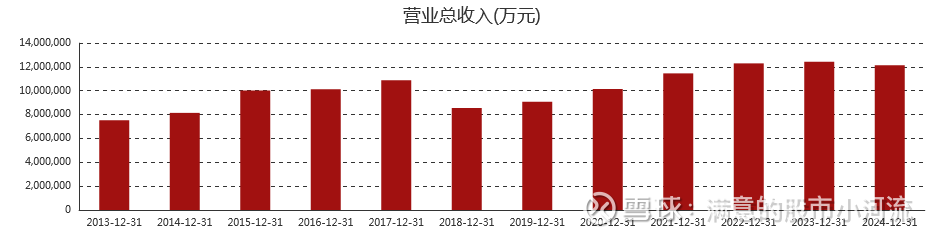

$中兴通讯(00763)$ 是一家传统的通讯公司,最近半年蹭了AI的热点,股价也涨了不少。让我们来看看他的半年报是否值得后续投资。首先还是来看看这几年的营收

可以看出,自2018年开始营收逐步上涨,但幅度并不太大。2024年营收甚至略微下降。整体并没有特别亮眼的地方。

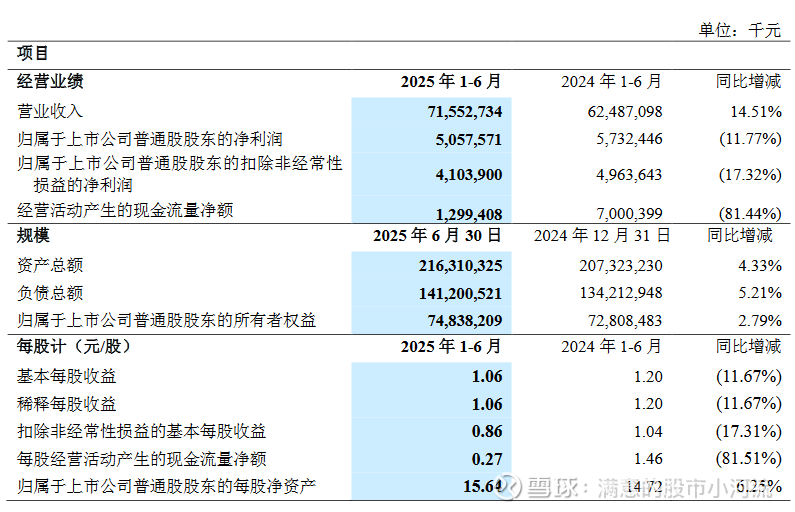

看下2025上半年数据

营业收入上涨14.51%,还算不错,但净利润却是减少11.77%,增收不增利。经营活动现金流大幅降低81.44%,并不是一个好的信号。ROE是5.56%,也下降了1.61个百分点。这几个核心数据怎么看都不觉得有机会。

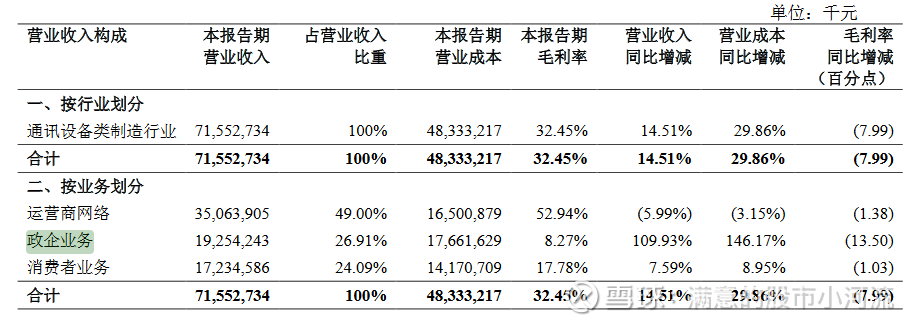

按业务更详细数据如下

按业务分了三大部分:运营商网络,政企业务和消费者业务。运营商网络是他的核心业务也是最赚钱的业务,占收入比重49%,毛利率52.94%,但这块业务同比还是在萎缩的,同比降低了5.99%。第二大业务是政企业务,占收入比重26.91%,这块业务增长迅猛,同比翻了一番,然而这块业务是最不赚钱的,毛利率只有8.27%,同比降低了13.5%。消费者业务营收增长7.59%,但毛利率也不高只有17.78%,毛利率同比也是降低的。政企业务毛利率的大幅降低也就造成了增收不增利的局面。

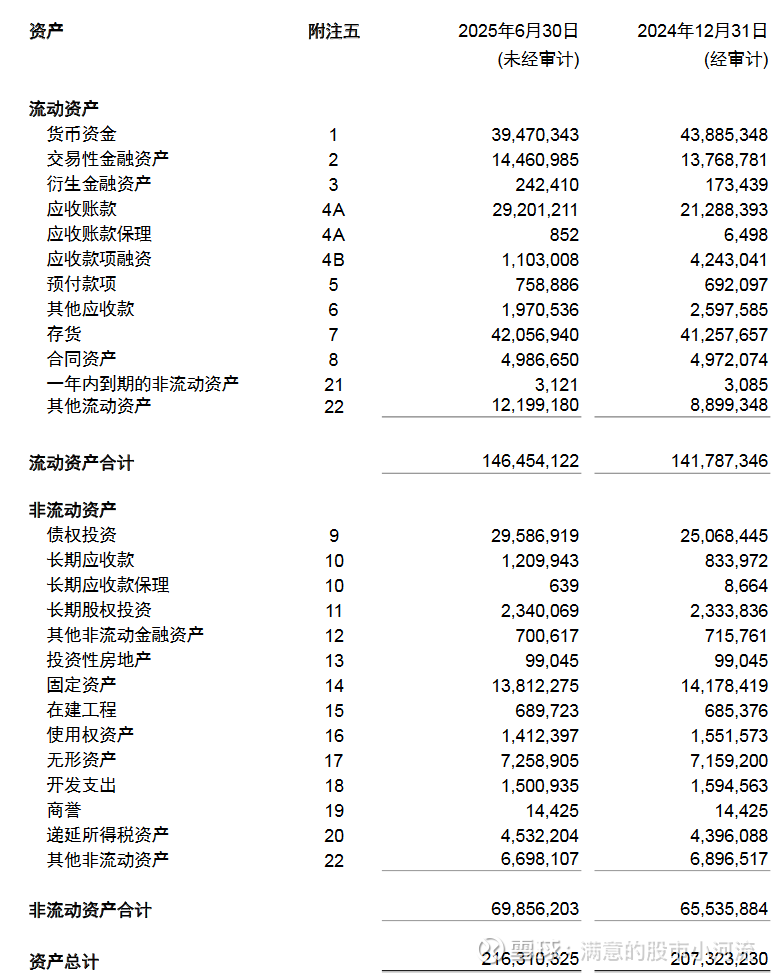

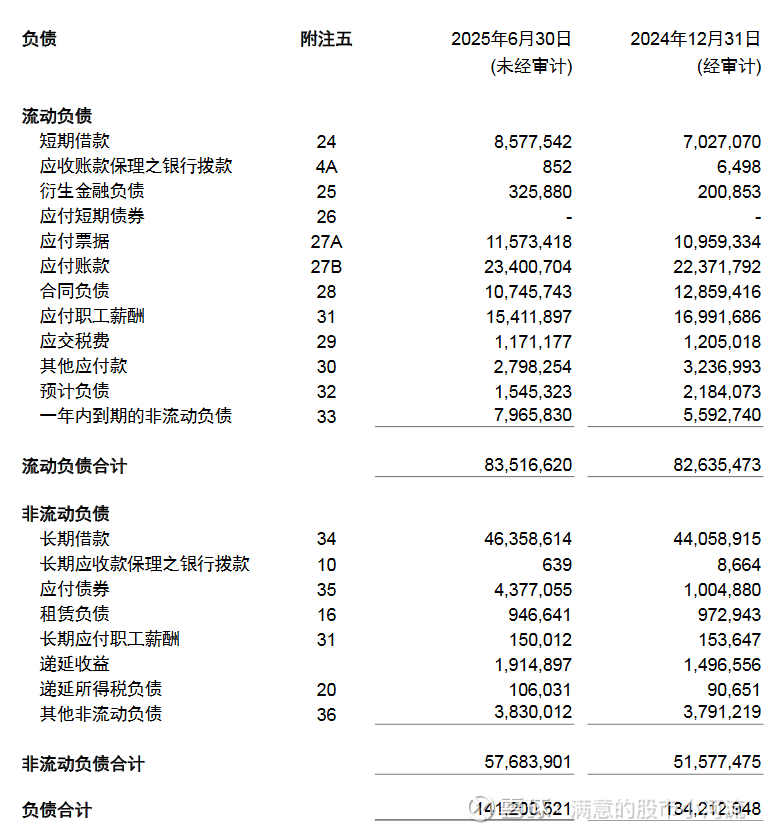

看下资产负债表

货币资金395亿,占总资产的18%,现金流还是稳定的

交易性金融资产145亿,变化不大

应收账款292亿,增加了69亿,这个还是有点风险,毕竟营收也才增长了14%

其它倒还好,没有大的变化

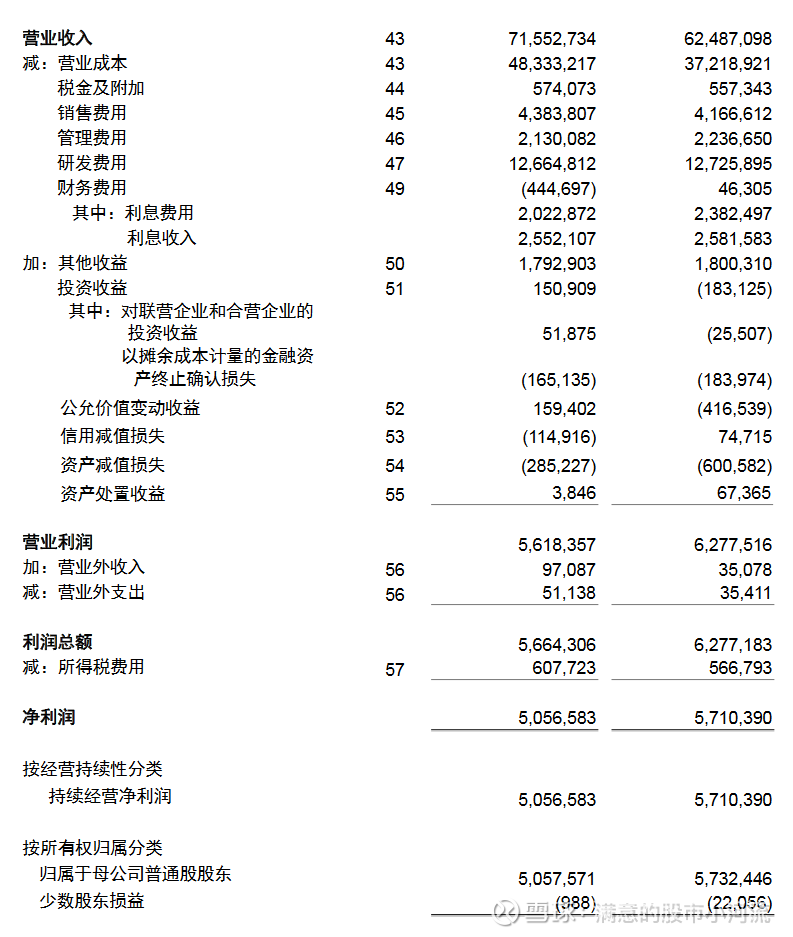

看下利润表

营业收入715.5亿,增加了91亿

营业成本483亿,增加了111亿,成本增加大于收入增加,导致增收不增利

其它费用变化不大,管理费用还降了点,可见管理层也在控制成本

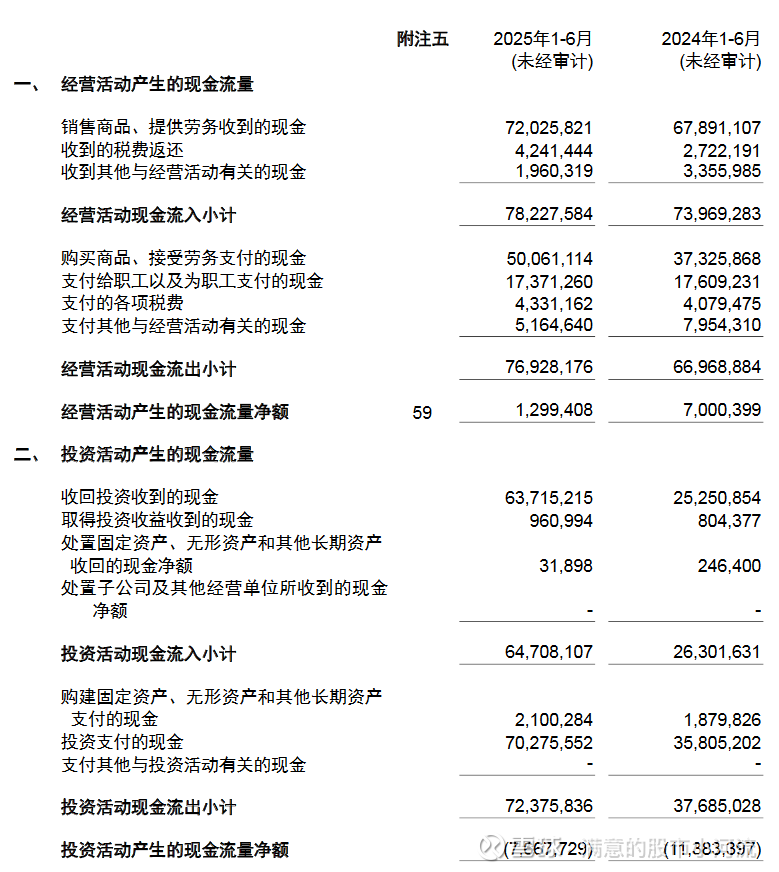

再看下现金流量表

销售商品·提供劳务收到的现金是720亿,比营业收入715.5亿还要多,可见他的回款还是不错的

购买商品·接受劳务支付的现金是500.6亿,增加127.3亿,这部分增加的好多,不知道是怎样一个业务模式,在某个年份会突然增加这么多。估计这也是导致增收不增利的一个重要原因

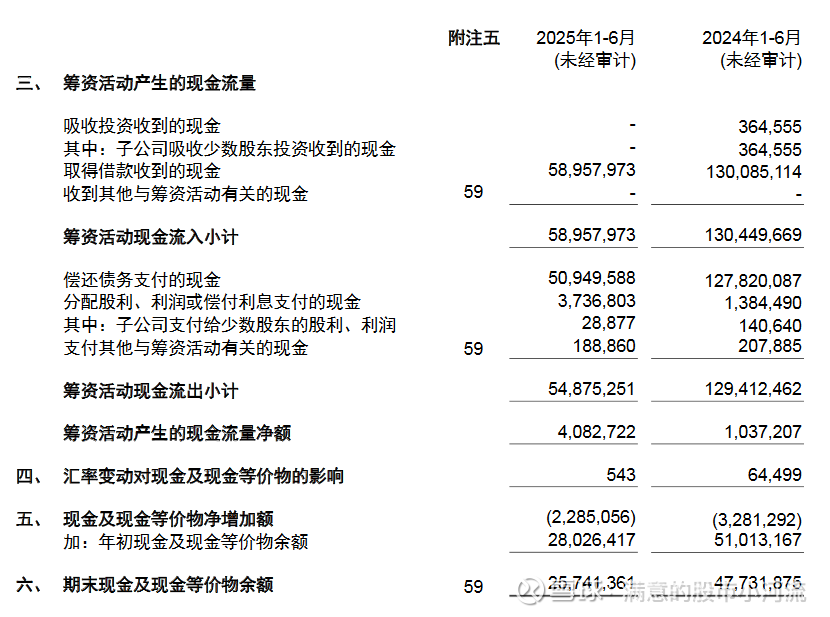

投资筹资倒也没多大问题

整体看下来,这份财报并不怎么样,恐怕连及格也算不上。核心业务萎缩,新兴业务利润率大幅降低,ROE出现一定下滑。财报里处处可见AI,但并没有体现到业绩上。如果说还需要一段时间的沉淀和积累才能看到效果的话,那只能等后面的年报了。港股目前动态PE15.12,PB1.95,也不是特别有投资价值,相对比的话还不如买港股中移动,动态PE10.14,PB1.19,股息率还高。

所以前段时间的大涨感觉更像是资金的炒作,光模块,AI,无不是风口上的猪。然而大潮退去,裸泳的依旧会留在沙滩上。