南山铝业国际半年报

这次来看个比较小众的公司,雪球上的关注人数还不足千人。$南山铝业国际(02610)$ 是南山铝业的子公司,2025.3.25在港股上市,业务比较单一,只生产氧化铝。产地只在印尼,销售基本面向海外。关注他是看到PE比较低,只有5.88,PB1.64,年中分红一次,股息率1.67%。

看下主要指标,因为他家财报是以美元计价,所以引用数字都是美元

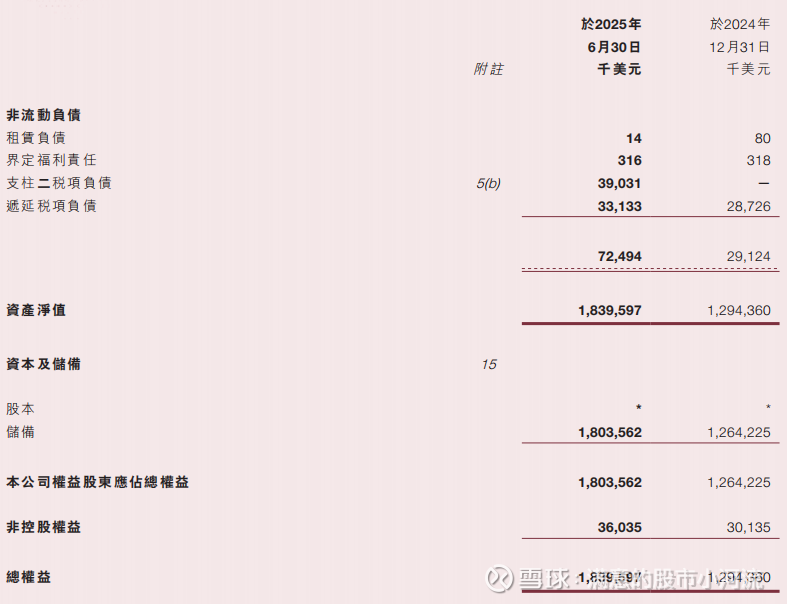

营业收入5.97亿,同比增长41%,主要是售价提升导致

销量1.127百万吨,同比增长3%

毛利3.039亿,毛利率50.9%

净利润2.48亿,同比增长124.2%

几个指标都挺不错的,主要得益于氧化铝价格的上涨。

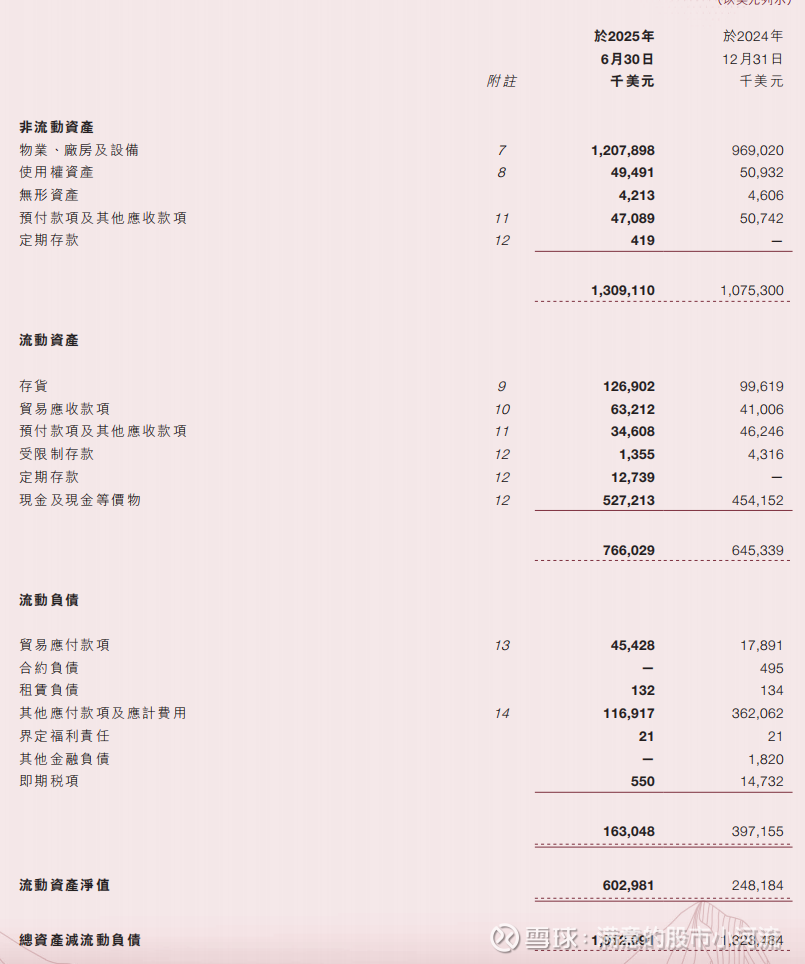

资产负债表

整个资产负债表非常简洁,负债很少,没有借款,资产负债率只有11.35%。现金及现金等价物有5.3亿,增加0.7亿,非常充裕。金融工具没有,专注于主营业务。印尼那边有20年的免税期,所以税比较少。

利润表

利润表也很简洁,毛利较高。

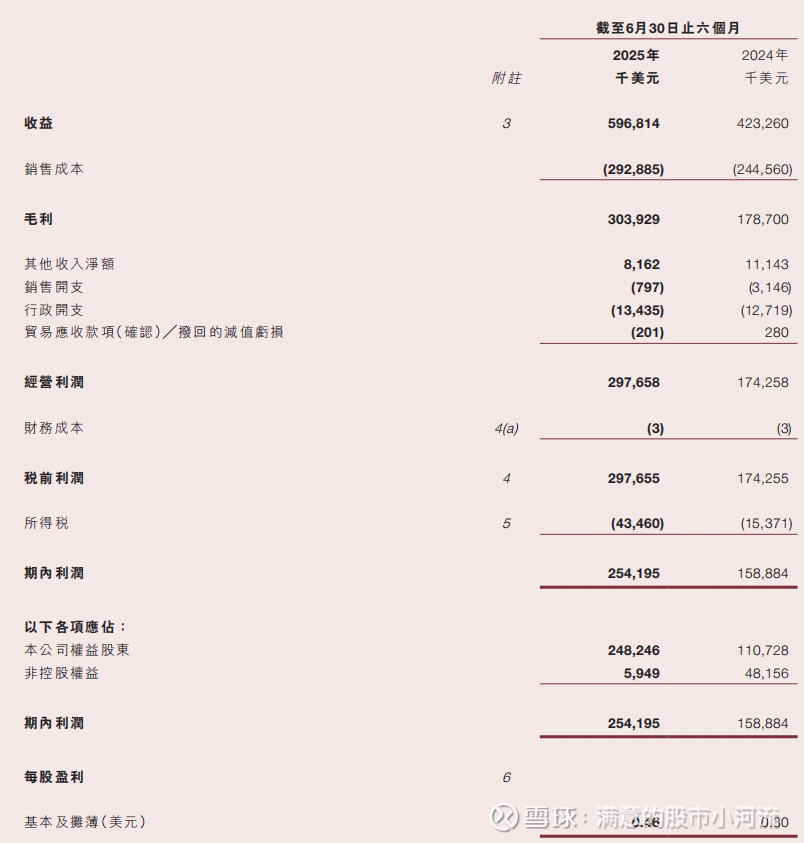

现金流量表

经营活动现金流量净额3.1亿,挺不错的。投资活动现金净额2.57亿,还在扩大产能。融资活动现金净额0.3亿,上市融资的钱大部分又当做股息发放了。

整体来看他家财报非常简洁,只有短短41页。主要是因为业务单一,只生产氧化铝。因此他家业绩跟氧化铝的价格波动强相关。去年氧化铝价格急剧攀升,他家业绩也是一飞冲天,毛利率由原来的29%直接升至50%。今年氧化铝价格又大幅回落,但财报里面看平均价格相比去年下半年并没有回落太多,所以业绩还是很不错。目前看氧化铝价格处在一个震荡下行的趋势中,估计下半年的均价相比上半年应该还会下降一些。假设下半年均价比上半年降低10%,产量跟上半年持平,那么下半年营收是529*0.9*1.127=536.6百万美元。那么净利润是596.8+536.6-2*(596.8-254.2)=448.2百万美元。对应每股收益0.83,PE6.63.

另一个大的预期是下一个百万吨产能将于年底或明年一季度竣工。这样产能就会有一个50%的巨大增长,届时将会带来可观利润。

当然这里面最大的风险就是氧化铝价格,如果未来持续下跌,PE就没有这么好看了。不过投资嘛本来就有风险,控制好仓位,确定好自己的最大亏损,剩下的就交给公司了。