半导体硅片三巨头谁最有成长空间

沪硅产业、西安奕材与立昂微硅片业务综合对比

一、12英寸硅片产能与市场份额

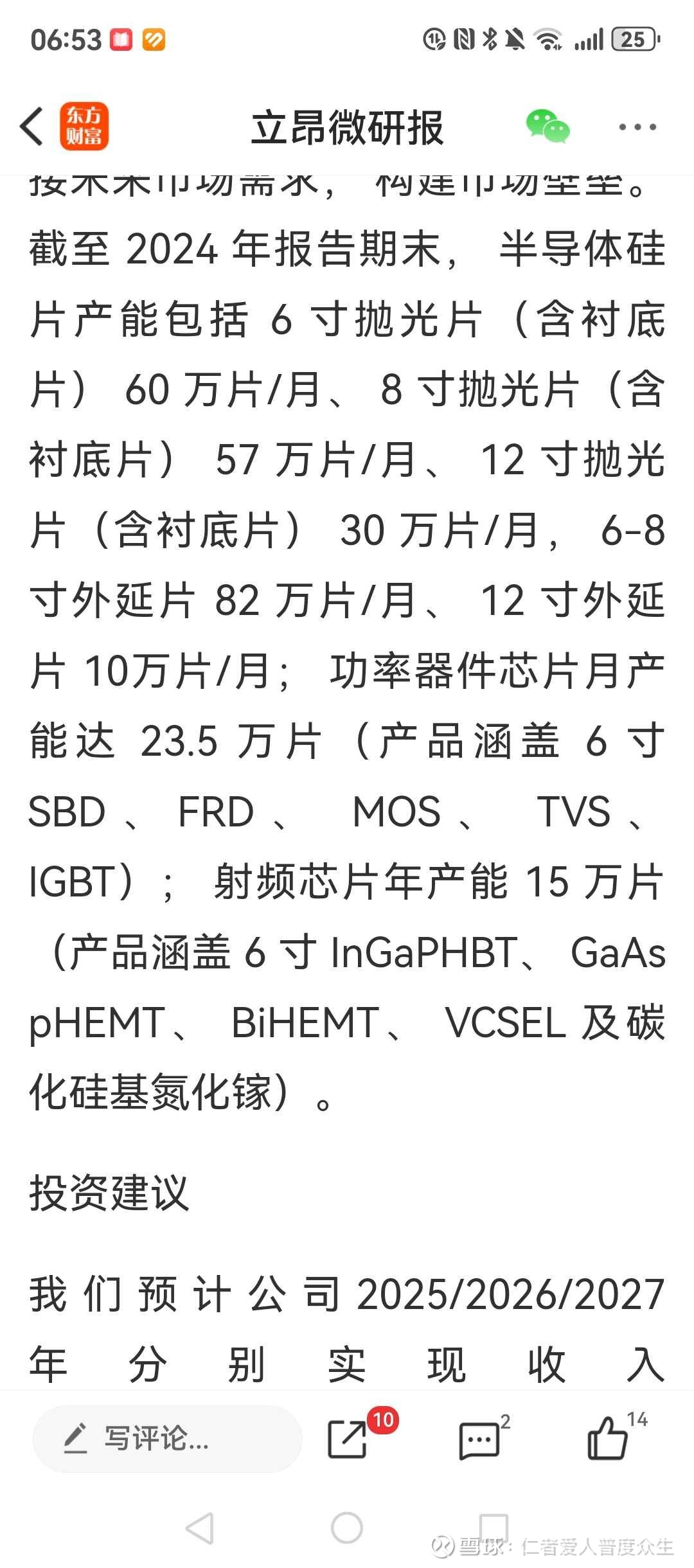

当前产能:60万片/月(国内第一),2027年计划扩产至120万片/月

。

2024年销量505万片,全球市占率2.5%(国产企业最高),国内份额13%

。

客户覆盖中芯国际、长江存储等

。

当前产能:71万片/月(2024年底),2026年规划达120万片/月,远期目标170万片/月

。

全球市场份额约6%,国内12英寸硅片出货量第一

。

产品已用于NAND Flash、DRAM及逻辑芯片

。

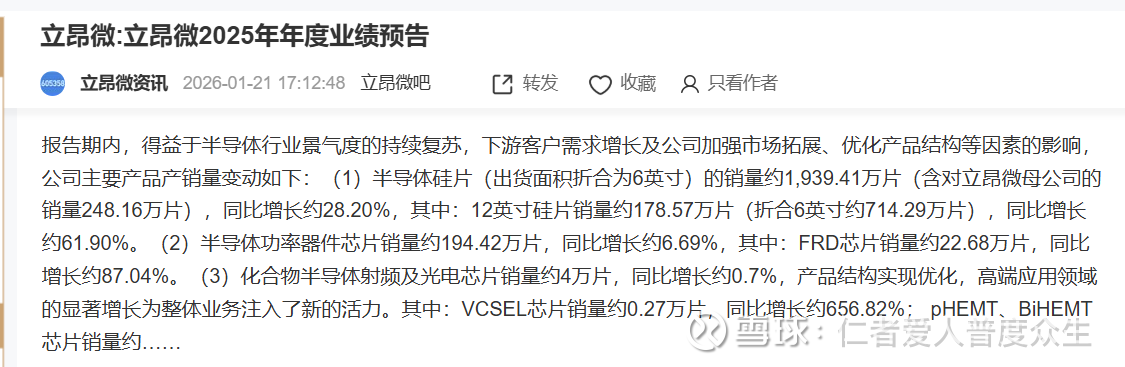

当前产能:30万片/月,12英寸硅片2025年销量178.57万片(同比增长61.9%)

。

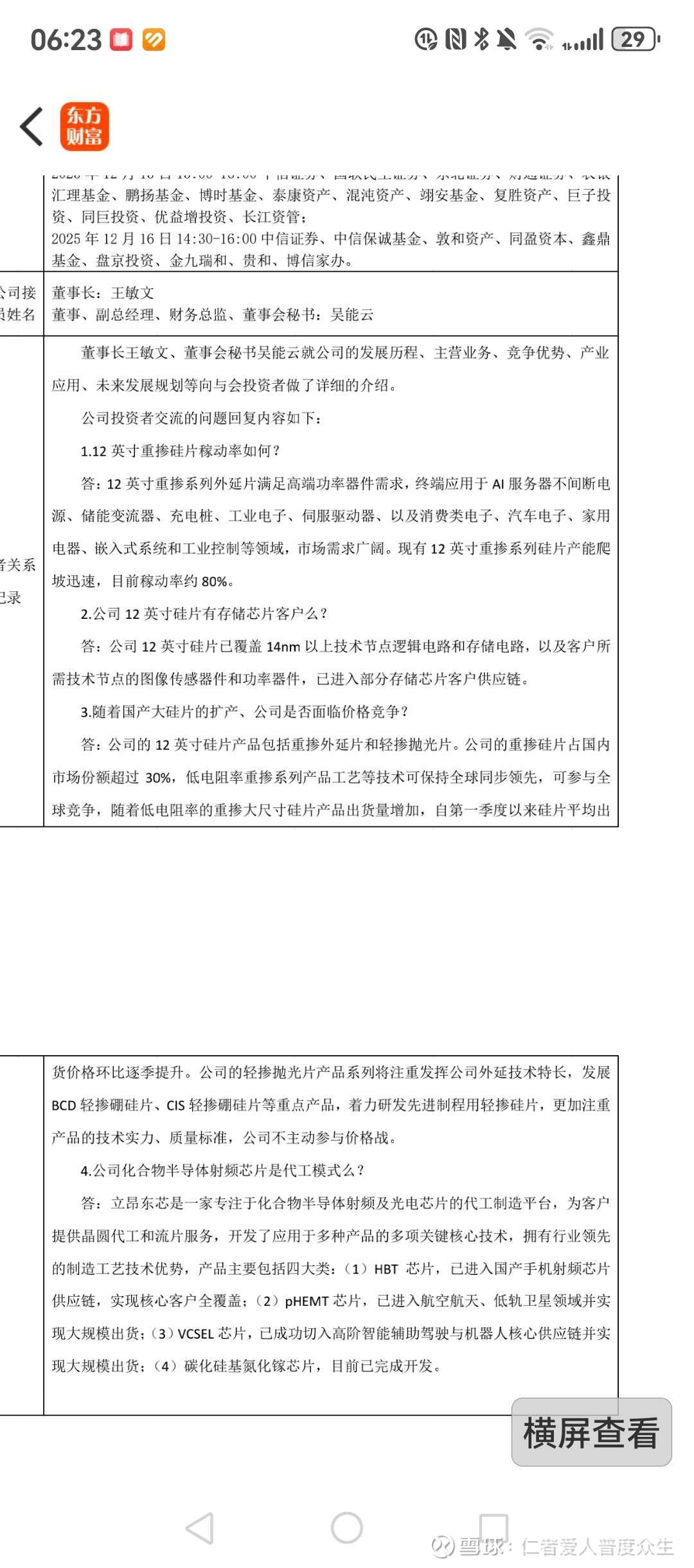

重掺外延片国内市占率超50%,主要应用于AI服务器电源等高端领域

。

二、收

入与财务表现(2025年数据)

公司营收(亿元)净利润(亿元)毛利率核心业务收入占比沪硅产业26.41-12.8至-15.3-14.68%12英寸硅片收入占比超60%

西安奕材26.50-7.38未披露12英寸硅片为主

立昂微35.96-1.2111.45%12英寸硅片收入8.59亿元

注

:沪硅产业亏损主因价格战及折旧压力;立昂微亏损因产能爬坡,但经营性现金流改善

。

三、市值与估值指标(截至2026年1月)

公司总市值(亿元)市销率(PS)关键估值逻辑沪硅产业758.1728.7国产替代龙头,但盈利承压

西安奕材983.2037.1产能扩张预期,王东升管理团队背书

立昂微285.007.9多业务协同,卫星通信芯片增长潜力

四、业务结构与竞争差异

:专注12英寸硅片,技术领先但业务单一,受行业周期影响显著

。

:背靠京东方资源,产能快速扩张,但尚未盈利

。

:多元化布局(硅片+功率器件+射频芯片),抗风险能力更强,12英寸硅片增速显著

。

风险提示

行业价格战持续,300mm硅片2025年均价同比下降12%

。

综合一下,立昂微硅片产能是前二者一半,收入为二者平均三分之二,估值也是三分之二,即600亿。但同时布局功率半导体和化合物射频芯片,主要是航天无人驾驶人形机器人芯片,收入大概12亿,市销率20倍计算估值240亿,合计840亿左右。特别关注是公司业绩随着折旧大幅度提取,尤其是12吋爬坡即将完成,毛利率明显显著改善,未来财务指标全面向好,盈利就在中报。

立昂微技术走势明显强于前二者,过一段时间就会来一次涨停,二十日均线成为上涨通道下轨,关注支撑作用

特别提示:本博所有文章只记录自己思考,不构成投资建议。前期介绍国产算力产业链和储能产业链核心标的大胆低吸$立昂微(SH605358)$ $沪硅产业(SH688126)$ $$西安奕材-U(SH688783)$