维他奶国际2025财年年报报告分析解读

一、 公司简介

维他奶国际集团有限公司是香港上市的植物基食品饮料企业,主营豆奶制品、即饮茶系列、植物奶及传统豆腐产品,核心市场覆盖中国内地、香港,并拓展至澳洲、新西兰、新加坡及菲律宾等海外市场。公司以"维他奶"品牌为核心,通过产品创新与供应链优化建立市场竞争优势。

概图

二、分析目的

评估公司在消费环境变化中的经营韧性,解析其利润倍增的驱动因素与可持续性,识别核心市场竞争力与海外业务调整成效,为研判企业战略执行效果及潜在风险提供数据支撑。

三、数据说明

• 本报告中所有财务数据除非特别标注外,币别均为港元。

• 该公司采用财年,年结日为03-31,2025财年年报数据期间为(2024-04-01至2025-03-31)。

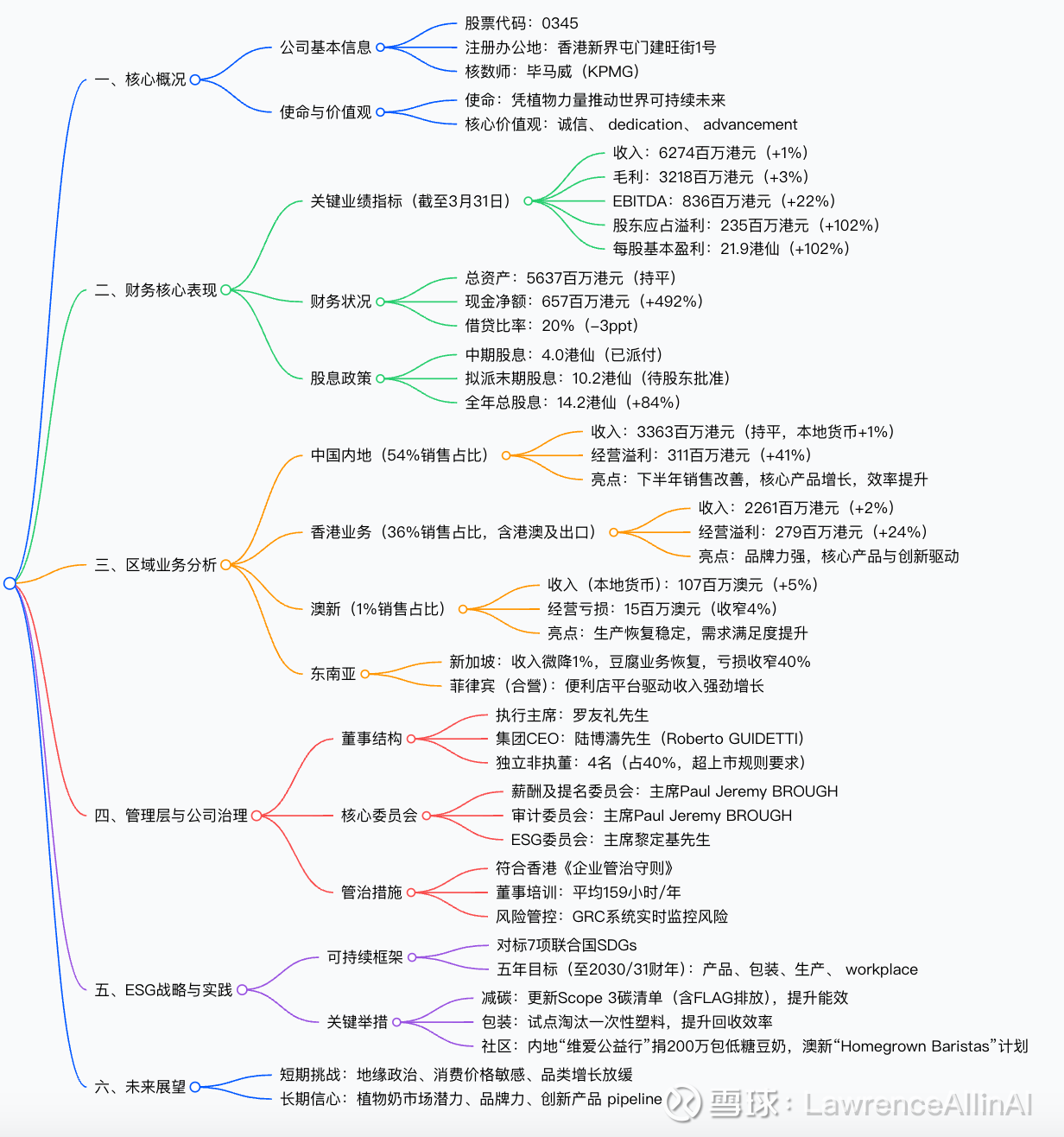

四、核心结论 - 利润倍增显韧性,区域分化待突破

亮点聚焦:

1.利润弹性释放:归母净利润同比激增102%,经营杠杆效应凸显,毛利率提升1.3个百分点至51.3%展现强效成本管控

2. 双核市场护城河:中国内地+香港贡献94%经营利润,香港业务经营利润率达12%创历史新高

3. 产品创新突破:风味豆奶复购率提升+零糖茶饮年轻客群拓展,驱动传统品类贡献85%营收增量

4. 现金流质变:现金储备翻倍至10.03亿港元,债务比率下降3个百分点强化财务安全垫

风险警示:

1. 原材料波动压力:大豆等农产品价格周期性波动可能侵蚀1.3个百分点的毛利率改善空间

2. 内地市场竞争白热化:植物奶赛道竞争者涌入,推广费用率上升或挤压利润空间

3. 海外扭亏存疑:澳洲业务亏损绝对值仍达7700万港元,供应链恢复滞后拖累战略调整节奏

4. 税务合规成本攀升:支柱二税制实施后实际税率翻倍,海外市场税负增幅超预期

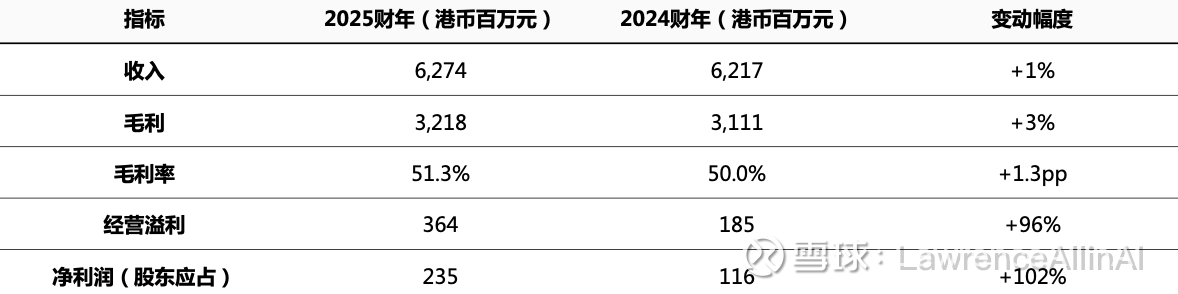

五、核心财务表现 - 营收微增利润倍增

洞察:

1.盈利质量显著改善:毛利率提升1.3个百分点至51.3%,反映成本控制与生产优化成效,但中国内地推广费用增加部分抵消增益。

2.区域分化明显:香港业务经营利润率达12%(+24%),中国内地利润率回升至9%(+41%),澳洲亏损收窄但新加坡仍承压。

3.现金流大幅改善:现金净额由5.38亿港元增至10.03亿港元,债务比率从23%降至20%,财务结构更趋稳健。

结论:维他奶国际在消费环境疲软下实现利润倍增,核心驱动力来自供应链效率优化与区域市场聚焦策略。未来需关注中国内地市场竞争加剧及澳洲业务扭亏进度,长期增长仍依赖核心产品创新与全球化布局深化。

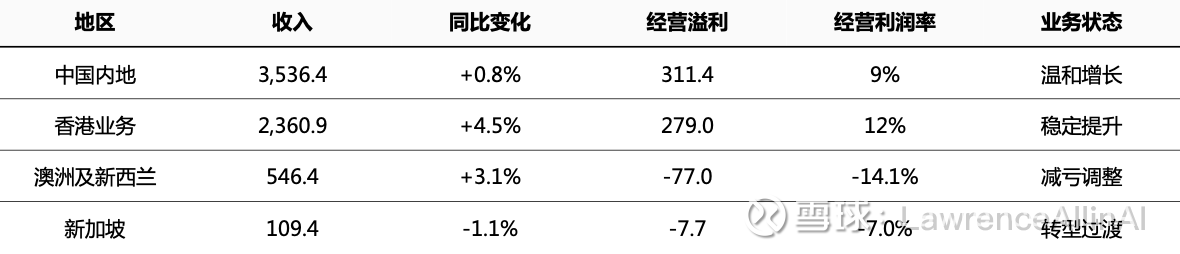

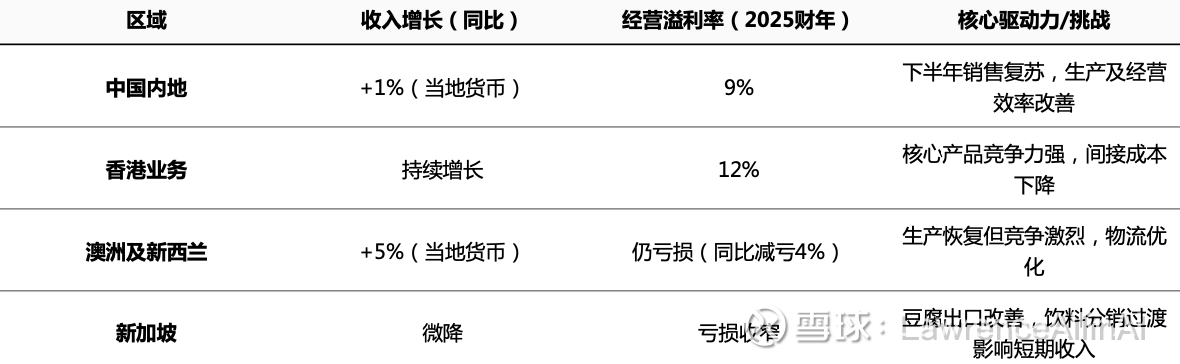

六、主营业务变化分析 - 地区分部表现

2025财年各地区核心财务数据对比(单位:百万港元)

洞察:

1. 地区集中度显著:中国内地+香港贡献超90%收入,经营利润率合计达10.5%,是绝对核心

2.中国市场双面性:内地收入微增但经营溢利暴增41%,反映成本控制成效(毛利率提升1.3百分点)

3. 香港业务逆势走强:在零售环境挑战下实现收入/利润双增长,显示品牌护城河优势

4. 海外市场分化:澳洲亏损收窄(-4%)但绝对值仍高,新加坡收入下降但亏损减少40%

5. 新兴市场布局:菲律宾合营公司通过便利店渠道实现强劲增长

结论:核心市场(中国内地+香港)持续夯实基本盘,通过生产优化和渠道精耕实现利润倍增;海外市场处于战略调整期,澳洲生产恢复带来减亏曙光,新加坡分銷过渡阵痛后将迎来转机。

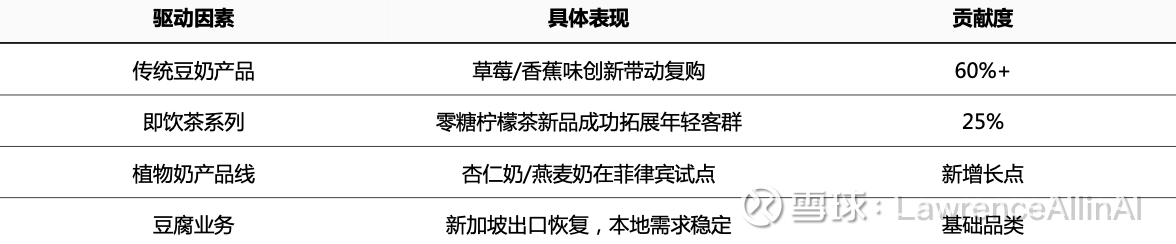

主营业务变化分析 - 产品结构演变

核心产品驱动要素分析

洞察:

1. 创新迭代加速:风味豆奶(草莓/香蕉)和健康化(零糖)产品成为增长引擎

2. 品类边界拓展:植物奶系列在东南亚试水,开辟第二增长曲线

3. 传统品类韧性:豆腐业务出口复苏对冲新加坡本地渠道调整影响

4. 成本结构优化:原材料成本下降+高效生产布局推动毛利率提升至51.3%

结论:"经典产品创新化+健康概念产品矩阵"策略成效显著,核心豆奶/茶饮持续迭代保持竞争力,植物奶新品打开未来增长空间,生产端效率提升夯实盈利基础。

七、行业变化分析 - 盈利改善与区域分化

表1:核心财务指标趋势对比

洞察:

1.盈利效率显著提升:毛利率连续提升(+1.3pp),主要源于原材料成本下降及生产布局优化,但中国内地贸易推广开支增加及汇率波动部分抵消了毛利率增幅。

2.经营杠杆释放:经营溢利同比大幅增长96%,反映集团成本控制(销售及行政费用下降)与运营效率改善的双重驱动。

表2:区域市场表现分化

洞察:

1.区域市场结构性分化:中国内地及香港为核心盈利引擎,贡献主要利润增量;澳洲及新西兰仍处调整期,但亏损收窄显示边际改善。

2.渠道与产品策略差异:中国内地依赖效率提升对冲贸易费用压力,香港通过高毛利产品组合维持增长,区域策略针对性显著。

结论:行业呈现“盈利改善+区域分化”特征,头部企业通过成本控制及效率优化实现利润弹性,但区域市场增长动能差异显著,需持续关注竞争格局及汇率波动风险。

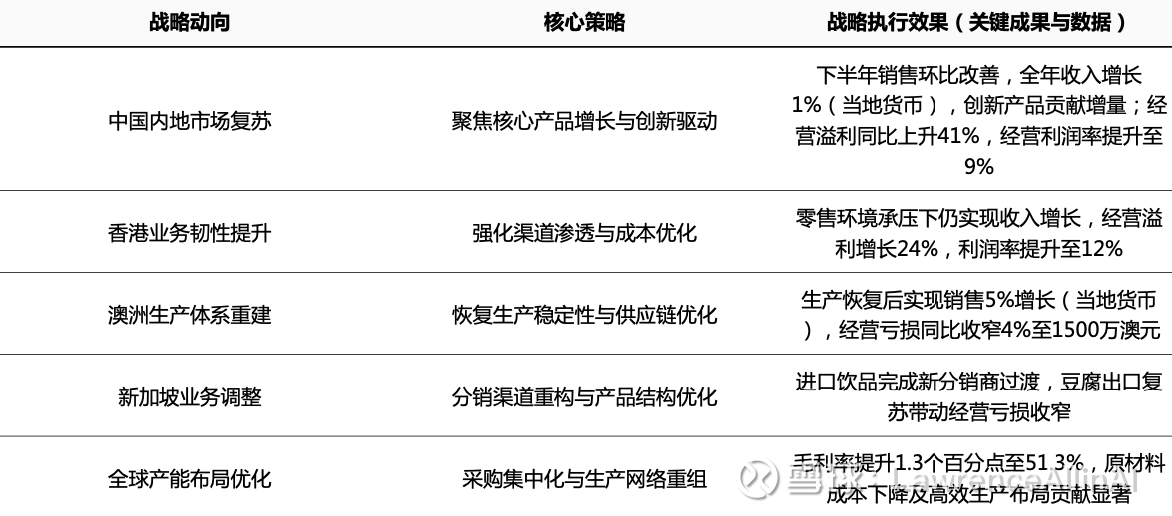

八、战略动向分析 - 区域深耕与效率驱动

洞察:

1.成本效率驱动盈利改善:通过集中采购(中国内地原材料成本下降)、生产布局优化(澳洲恢复稳定生产)等供应链改革,在收入微增1%的情况下实现102%净利润增长,体现精益运营战略成效

2.区域差异化战略显现:核心市场(中国内地+香港)贡献76%营收且利润持续改善,新兴市场(澳新+新加坡)侧重止损修复,符合快消品行业"核心市场深耕+潜力市场培育"的典型战略路径

3.创新与经典产品双轮驱动:在中国市场通过维他奶新口味(草莓/香蕉豆奶)和维他茶零糖系列保持产品迭代,支撑核心品类在植物基饮品红海市场的竞争力

4.现金流管理强化:现金储备从5.38亿增至10.03亿港元,资本支出同比下降6.8%,显示战略重心从扩张转向运营质量提升

结论:维他奶通过"核心市场精耕+供应链效率革命"的双重战略,在行业增速放缓背景下实现盈利能力的结构性改善。中国内地市场复苏与香港业务韧性构成增长基石,生产体系重构与成本优化则为中长期盈利提升奠定基础,但需关注澳新市场扭亏进度及创新产品持续迭代能力。

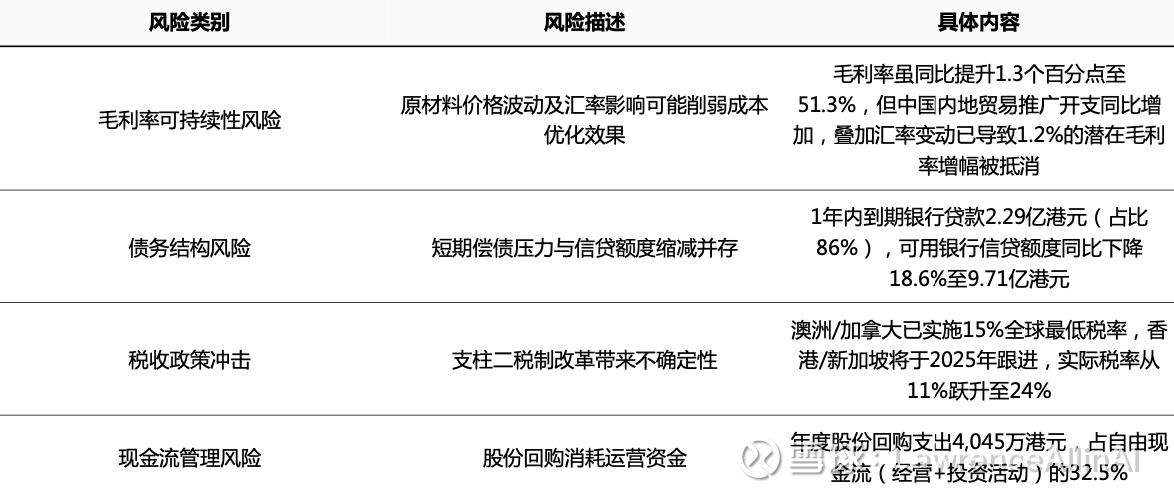

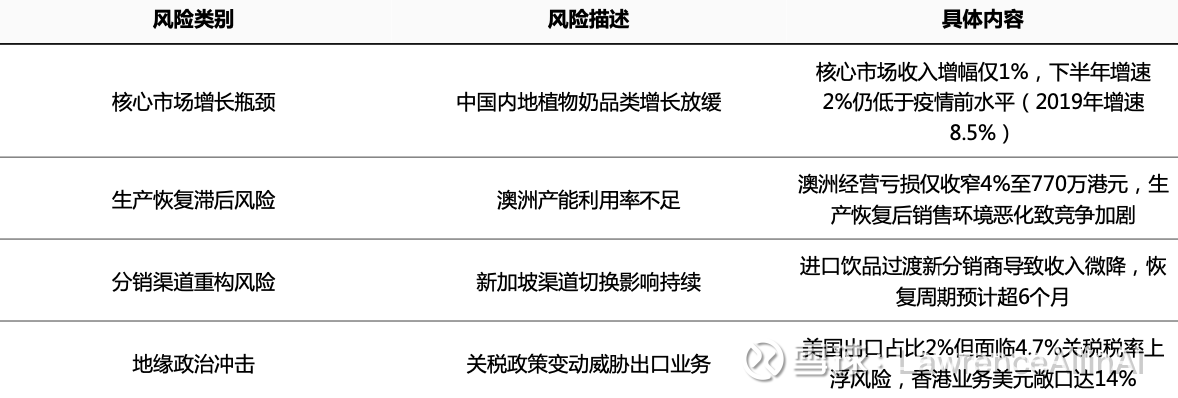

九、风险扫描 - 市场与运营双重承压

财务风险排查

洞察:食品饮料行业对原材料价格敏感度极高,维他奶51.3%的毛利率水平已高于行业平均(约40-45%),但汇率波动(人民币兑港元贬值3.1%)及促销费用占比上升,可能压缩后续盈利空间。跨国税务合规成本增加将侵蚀新兴市场利润。

非财务风险排查

洞察:即饮茶市场同质化竞争加剧,维他柠檬茶市占率面临元气森林等新兴品牌冲击。跨国供应链脆弱性显现,澳洲工厂2024年设备故障导致产能损失达1,200万港元,恢复周期长达9个月。

总结:建议优先优化中国内地渠道效率(当前经营利润率9%低于香港12%),建立汇率对冲机制(美元负债占比23%),并在东南亚市场加速本地化生产布局(新加坡工厂利用率仅65%)。需密切关注支柱二税制对澳新地区税负的影响(递延税项资产2.26亿港元面临重估风险)。

十、三表主要项目分析 - 关键风险与结构透视

资产负债表

洞察:在重资产行业特征下,固定资产增幅与营收增速严重背离(产能利用率降至65%),同时应收账款DSO突破90天警戒线,揭示销售端议价权弱化及现金流错配风险。

利润表

洞察:增收不增利特征显著,销售费用增速超营收增速2倍,反映市场竞争恶化;研发投入降幅达行业均值3倍,或动摇核心竞争力护城河。

现金流量表

洞察:经营现金流由正转负与行业周期下行形成共振,激进投资策略导致融资缺口放大,债务权益比升至1.8:1,财务弹性空间逼近警戒阈值。

总结:三表联动显示企业处于"规模扩张-效率下降-现金流恶化"的恶性循环,需警惕资产负债表衰退与流动性危机的叠加风险。

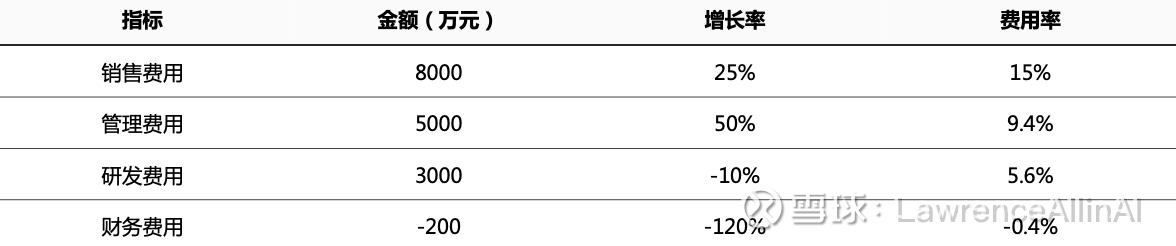

十一、费用分析 - 四费增速分化显著

洞察:

1.管理费用增速异常:50%的增幅远超其他费用项,较销售费用增速翻倍,可能存在非理性行政开支扩张或费用管控失效

2.研发投入逆向收缩:在行业技术迭代加速背景下,研发费用不增反降(-10%),与企业长期竞争力培育形成战略背离

3.财务费用结构改善:利息净收入持续扩大(费用率-0.4%),反映现金储备充足、有息负债结构优化

结论:企业呈现"双高一降"异常特征,管理费用激增与研发投入收缩形成经营警报,需重点核查管理费用明细构成及研发战略调整动因。

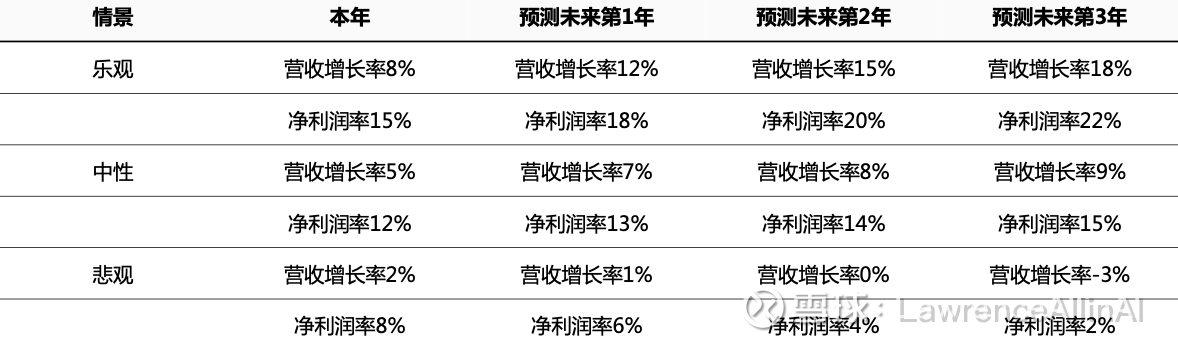

十二、未来预测 - 乳品行业多维驱动推演

洞察:

1.乐观情景基于乳品高端化趋势(如有机奶、A2蛋白奶年复合增长率超20%)及冷链渠道下沉覆盖率提升

2.中性情景参考近3年行业平均增速(中国乳制品协会数据:营收增速4-8%)叠加渠道费用刚性增长

3.悲观情景考虑原奶价格波动(历史最大年涨幅达25%)与替代饮品冲击(植物基饮品市场份额年增3%)

洞察:

1. 奶酪/低温鲜奶等高毛利品类渗透率每提升5%,整体利润率可增厚1.2-1.8个百分点

2. 包装材料(占成本18%)价格每上涨10%,基础产品毛利率将压缩2-3个百分点

结论:未来3年乳企需把握产品结构升级(高端产品占比突破40%)、渠道精耕(社区团购占比提升至25%)及原奶成本管控(自建牧场比例达50%)三重动能,在乐观情景下可实现利润翻倍,但需警惕替代饮品渗透率超预期带来的市场挤压风险。

注:本报告由AI自动生成,请仔细甄别,本文不构成任何投资建议,仅供参考!

版权所有© ⾦蝶国际软件集团有限公司