百胜中国2025年中期报告分析解读

Lawrence星流智选

· 广东

创作声明:本文包含AI生成内容

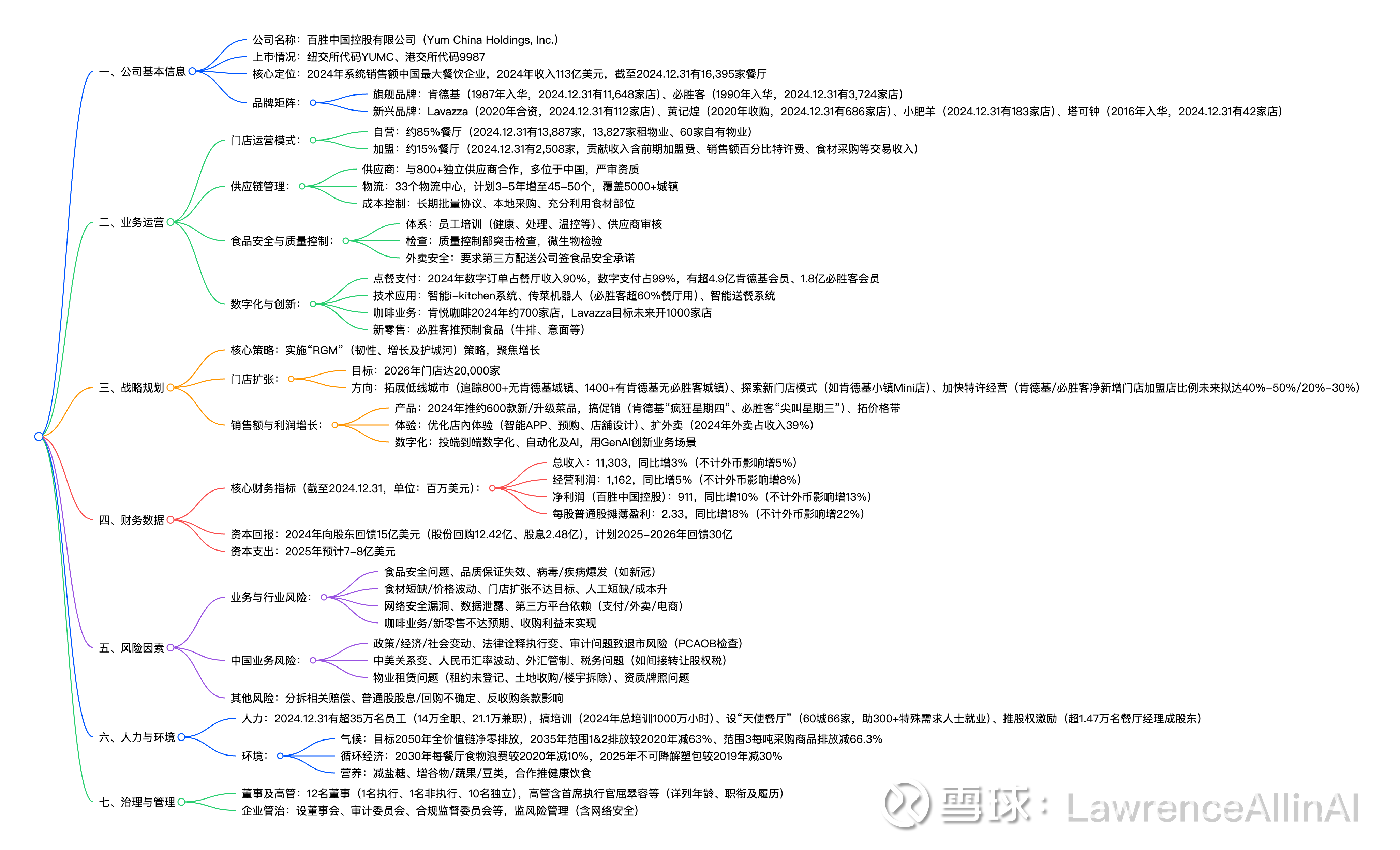

一、 公司简介

该公司是中国领先的非日常消费领域企业,专注于连锁餐饮服务领域,通过多品牌战略布局全国市场,拥有成熟的供应链体系与门店网络,在食品服务行业具有显著市场地位。

概图

二、分析目的

通过多维度财务指标解析企业经营质量,评估成本控制成效、资产运营效率及现金流稳定性,识别可持续增长动能与潜在经营风险,为战略优化提供数据支撑。

三、数据说明

• 本报告中所有财务数据除非特别标注外,币别均为美元。

四、核心结论 - 稳增长下的隐忧:盈利放缓与流动性压力

亮点:

1.盈利能力韧性凸显:毛利率回升至22.47%,费用率连续三年优化,净资产收益率三年提升18%至8.8%,经营净收益持续全额覆盖利润

2.运营效率改善显著:存货周转率提升至11.69次(行业领先),流动资产周转率三年增长38%,总资产周转率突破0.51次

3.股东回报持续增强:基本每股收益同比提升7.09%,经营活动现金流净额连续两期正增长,每股分红

点击查看全文