有没有关注$东莞控股(SZ000828)$ 的朋友,

我查到东莞控股:

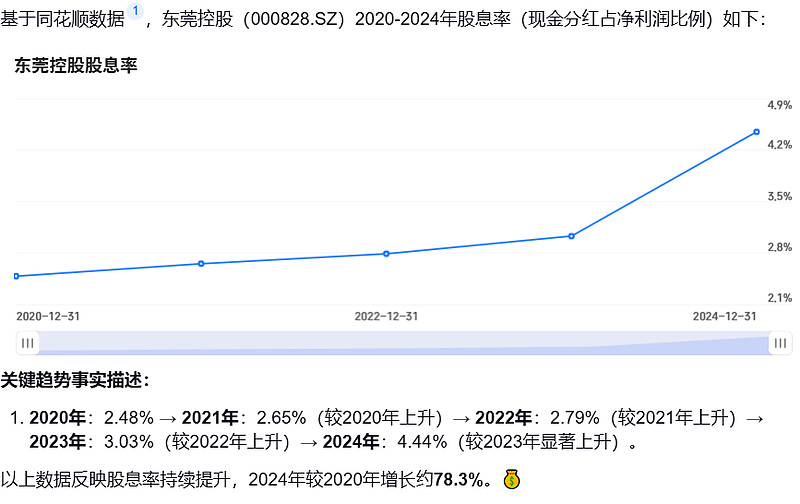

分红率趋势:2020年28.48% → 2021年30.19% → 2022年33.11% → 2023年55.08% → 2024年52.27%。

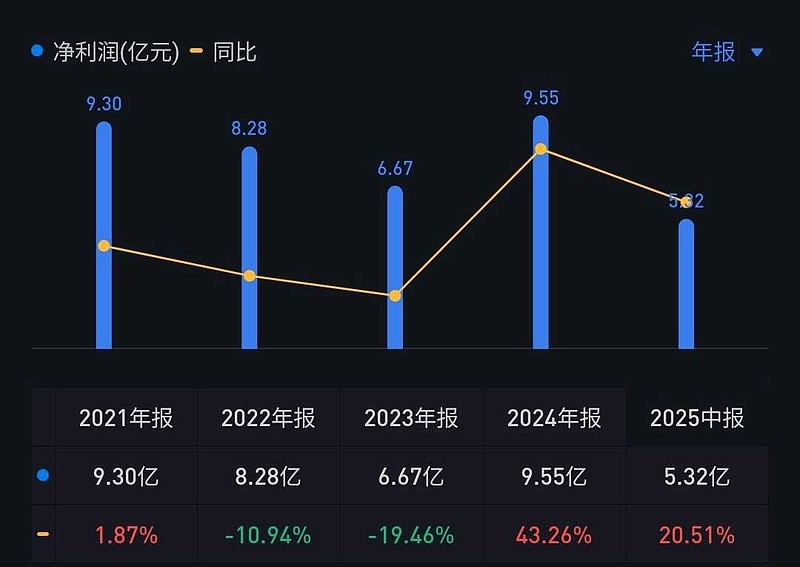

24年业绩突然下滑很多:

东莞控股2024年营业收入同比下降63.91%,主要原因是公司主动退出轨道交通业务导致收入大幅减少,同时高速公路业务受分流影响和新能源业务亏损进一步加剧了下降趋势。这一变动反映了公司战略调整和业务结构优化的短期阵痛,但长期看可能为金融和新能源业务转型铺路。

主要原因分析

1. 退出轨道交通业务是核心原因

直接收入损失:2024年公司退出轨道交通业务(一号线建设公司),导致该业务收入完全消失。参考数据显示,若剔除轨道交通PPP收入,实际收入仅下降1.80%,说明轨道交通业务是收入下滑的主导因素。

战略调整背景:公司聚焦高速公路、新能源和金融投资业务,剥离非核心资产以优化结构。这一决策虽短期影响收入,但旨在提升长期盈利质量。

2. 高速公路业务受分流影响

通行费收入下降:高速公路业务贡献78.19%收入(2024年通行费收入13.23亿元),但受莞番高速分流影响,同比下降3.06%。这表明主业增长乏力,需关注路产注入计划(公司正研究推动集团优质路产注入)。

3. 新能源业务亏损拖累整体表现

充换电业务压力:新能源充换电业务收入0.86亿元(占5.10%),但康亿创和东能公司分别亏损2466万元和371万元,受市场竞争和收入确认调整影响。这一亏损抵消了部分主业收入,加剧整体下滑。

4. 收入对比数据

以下表格展示2023年与2024年营业收入关键数据,凸显下降幅度:

长期展望与战略意义

尽管收入下滑显著,公司通过剥离低效资产(如轨道交通)和聚焦核心业务(如金融投资、新能源),可能为未来盈利增长奠定基础。参考背景中战略布局,公司正推进国企改革、金融平台转型和新能源扩张,若路产注入和业务协同成功,有望逆转收入颓势。