用极致的守拙,应对巨变的时代

我们正身处一个被AI定义加速度的时代。技术的迭代以月甚至以周计,新的范式与概念层出不穷,令人目眩神迷。然而,对于绝大多数投资者而言,精准捕捉并驾驭这股浪潮,其难度不亚于捕捉闪电。当追逐最前沿的“变化”成为一种高风险的博弈,或许,真正的智慧在于回归本质:去拥抱那些不被技术浪潮轻易颠覆、商业模式简单到有些“笨拙”、却能持续产生现金的资产。用极致的“守拙”,来应对包括AI在内的、一切我们无法预测的“巨变”。

再看看东莞控股

根据东莞控股(000828.SZ)股息率股息率(TTM):4.75%,

据2025年年报,公司全年累计每股分红为0.475元(含中期已分配部分)。

若股价跌至9.07元,则股息率计算如下:

股息率 = (每股分红 ÷ 股价) × 100% = (0.475 ÷ 9.07) × 100% ≈ 5.24%

这意味着在9.07元的股价下,股息率约为5.24%,属于相对较高的水平。公司已承诺2025-2027年每年累计现金分红不低于0.475元/股,为未来两年的股息提供了较强的确定性。

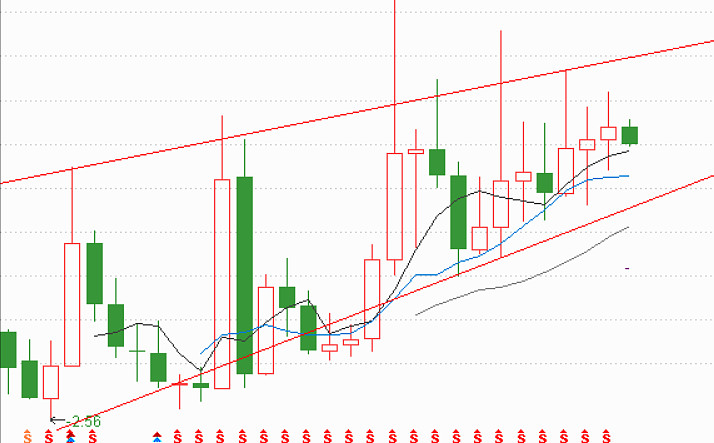

假如买后,它继续跌呢?比如7.24元,4.85元呢?如下图:

如果在熊市,用上述分红再投,股份更多,只要有一个反弹,收益也轻易上10%吧。

有无可能退市?

国企,现金充裕。

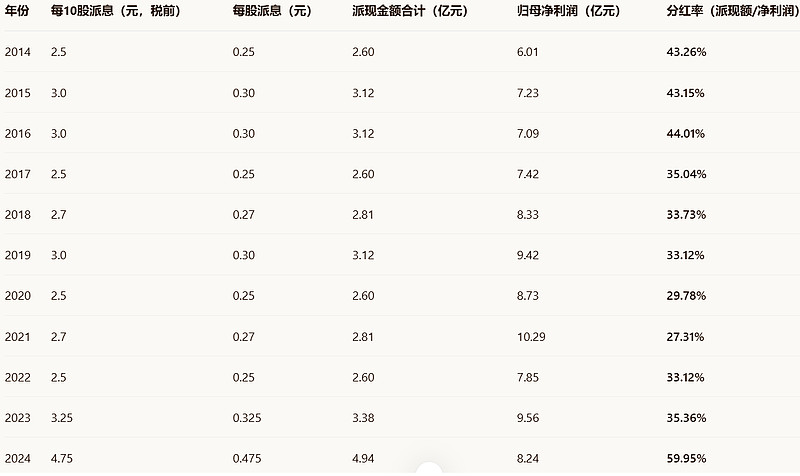

分红历史方面:

1.长期稳定分红:公司自上市以来持续分红,近十年(2014-2024)分红率基本维持在 30%-45% 的区间,政策非常稳定。

2.近年分红力度显著提升:2024年分红率大幅提升至 59.95%,主要原因是公司为回报股东并明确了2025-2027年每年每股分红不低于0.475元的承诺,标志着公司进入了更高比例的股息回报阶段。

3.与盈利挂钩:分红率会随当年净利润波动,但公司倾向于维持稳定的每股分红金额,因此在盈利较高的年份(如2019年),分红率会相对较低;在盈利承压的年份(如2024年),为维持承诺的分红额,分红率会显著升高。

如果我们从年线来看,其趋势基本是逐步向上的,而不 是大起大落,这可能来源于上述分红的内因(因为越跌分红率越高)。

纵股A股:

追求极致分红保障:可重点关注已发布明确高分红承诺的公司,如江河集团、中国神华、国电电力等。

追求绝对稳健与低估值:大型国有银行(工农中建)和全国性水电龙头(长江电力)是核心选择,它们“倒闭很难”的属性最强,估值也处于历史低位。

平衡股息率与成长性:部分电力运营商(如浙能电力)和交运设施(如皖通高速)在转型中可能蕴含一定成长性,同时维持较高股息。

注意风险:高股息率有时可能反映市场对公司未来盈利或分红可持续性的担忧(如强周期行业)。投资前需结合行业前景、公司债务状况和现金流进行综合判断。

东莞控股到2027年,分红为有较强保障,由于公司的核心资产莞深高速的收费经营期将于 2027年6月30日到期,到期了,如何处置?这就是大的问号了。短期内(2025-2027年)的分红承诺有较高保障,但2027年之后的分红能力,完全取决于莞深高速收费权能否成功延期。