眼科普遍反弹了吗?爱尔与何氏报告的不同视角

(一)

4月24日,爱尔眼科发布2024年年报和2025年一季报,营收与利润均实现了正增长,其中一季度增势更是喜人。

根据爱尔眼科公告,2024年实现营收209.83亿元,同比增长3.02%,实现归母净利润35.56亿元,同比增长5.87%,但扣除非经营性损益的净利润30.99亿元,同比减少11.82%。

2025年第一季度爱尔眼科营业收入为60.26亿元,同比增长15.97%;归属于上市公司股东的净利润为10.49亿元,同比增长16.71%。

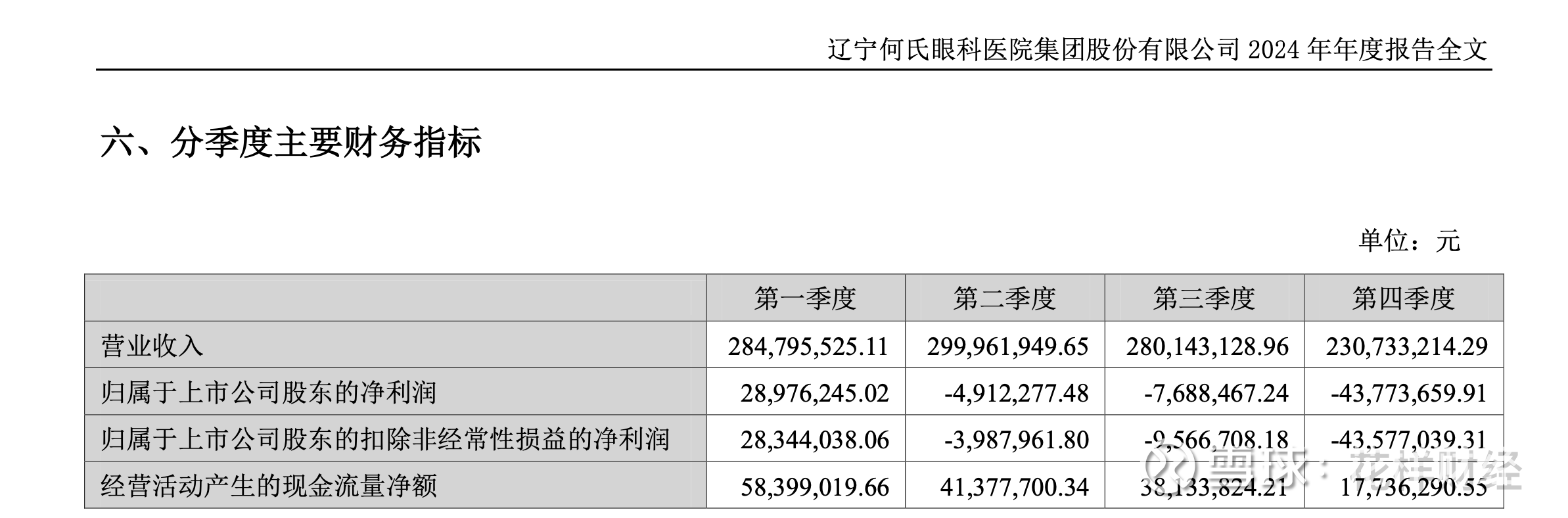

同日,何氏眼科公布2024年年报,公司营业收入为11.0亿元,同比下降7.6%;归母净利润亏损2740万元(业绩预告是亏损2050 万元–3,075 万元之间),同比下降143.1%。2025年一季度,何氏实现营收2.91亿元,同比增长2.35%,归母净利润3253万元,比增12.27%。

目前眼科行业一季度正增长的,给予市场信心的,还有明月镜片,明月镜片2025年第一季度营收约1.97亿元,同比增加2.63%;归属于上市公司股东的净利润约4715万元,同比增加11.7%。

华厦眼科将于28日,普瑞眼科29日披露年报与季报,市场对于眼科的一季报,好像又多了一些期待。

(二)

爱尔眼科的四百多页报告,不是很好解读,但参照媒体采访与电话交流,个人比较认同两个看法。

一个是“去年,越来越多的医院在门诊量、手术量、营业收入等方面逐步占据当地最大市场份额,省会医院的龙头带动效应日益凸显,基层医院厚积薄发增速更快。”

另一个是据爱尔眼科总裁李力介绍,未来3年公司已经定下了一系列“KPI”:多家旗舰医院巩固并扩大领先优势,多数省会级医院成为省域疑难眼病中心,新一批地级医院成长为本地眼科龙头;借助数字化、智能化等先进手段,形成立体化、多业态眼科网络;通过国际化战略和全球科技创新布局,成为国内外领先的创新型眼健康服务集团。

大家肉眼看得到爱尔的龙头地位在进一步稳固。

近年来,爱尔眼科持续推进实施“1+8+N”战略布局和国际化战略。以建设世界一流眼科医学中心为目标,公司成立了长沙医学中心;募集资金建设的区域眼科中心上海爱尔、南宁爱尔已建成并结项,湖北爱尔、安徽爱尔、沈阳爱尔、贵州爱尔已建成营业,北京爱尔英智正在建设中;通过收购87家医疗机构,进一步完善基层医院网络,同时加大眼科门诊/诊所的投资力度。

截至2024年12月末,爱尔眼科境内医院352家,门诊部229家。

同日公告的何氏眼科的一季报有些爆冷,怎么来解读其年报与季报呢?

首先肯定的是何氏亏损额在行业中较小,如光正眼科2024年度归母净利润亏损1.75亿元,但从业务结构来看,所有的病种营收及毛利均下降,如白内障业务实现营业收入1.57亿元,同比下降23.61%,毛利率为37.59%,较去年下降4.13%;视光业务的营业收入为3.65亿元,同比下降5.82%,毛利率为43.09%,同比下降5.30%;屈光业务实现营业收入2.18亿元,同比下降9.08%。反观爱尔则是每个病种都呈现正增长。

光正眼科2024年的大额亏损主要在于非眼科业务以及商誉减值,眼科业务(子公司上海光正新视界眼科医院投资有限公司)营收7.78亿元,净利润有3647万元。此外,视光、眼前段与眼后段业务实现了增长。因此业绩发布之后,24日光正眼科一度涨停,最后收涨2.99%。

何氏眼科一季度营收与利润实现了同比增长,无疑是一个可喜的趋向,但考虑到其2024年二、三、四季度均是亏损,今年的利润尚需二季度的继续验证。反观龙头爱尔眼科,其2024年四个季度均是正利润,且起伏不大。要论稳健性,整个下游行业可能只有爱尔和华厦。

何氏眼科同时战略呈收缩之势,4月23日审议通过《关于终止部分募集资金投资项目的议案》,同意终止“海南何氏睛彩商贸有限公司跨境电商项目”,该项目预算总投资2600万元。虽然此举回血,但加剧市场对其扩张性与成长性的担忧,毕竟募资项目中的多项进展不力,以及对其区域性竞争的担忧,何氏2024年辽宁省内业务营收10.33亿元,占营收比例94.94.31%,同比减少8.04%,省外业务营收仅6238万元,占5.29%,比增5.20%。

辽宁爱尔2024年营收4.19亿元,净利润1.15亿元。沈阳何氏营收4.49亿元,净利润只有6811万元。

行业龙头和区域龙头之间,看似有可比性,其实竞争的维度大不同。