爱康医疗25年中报看法

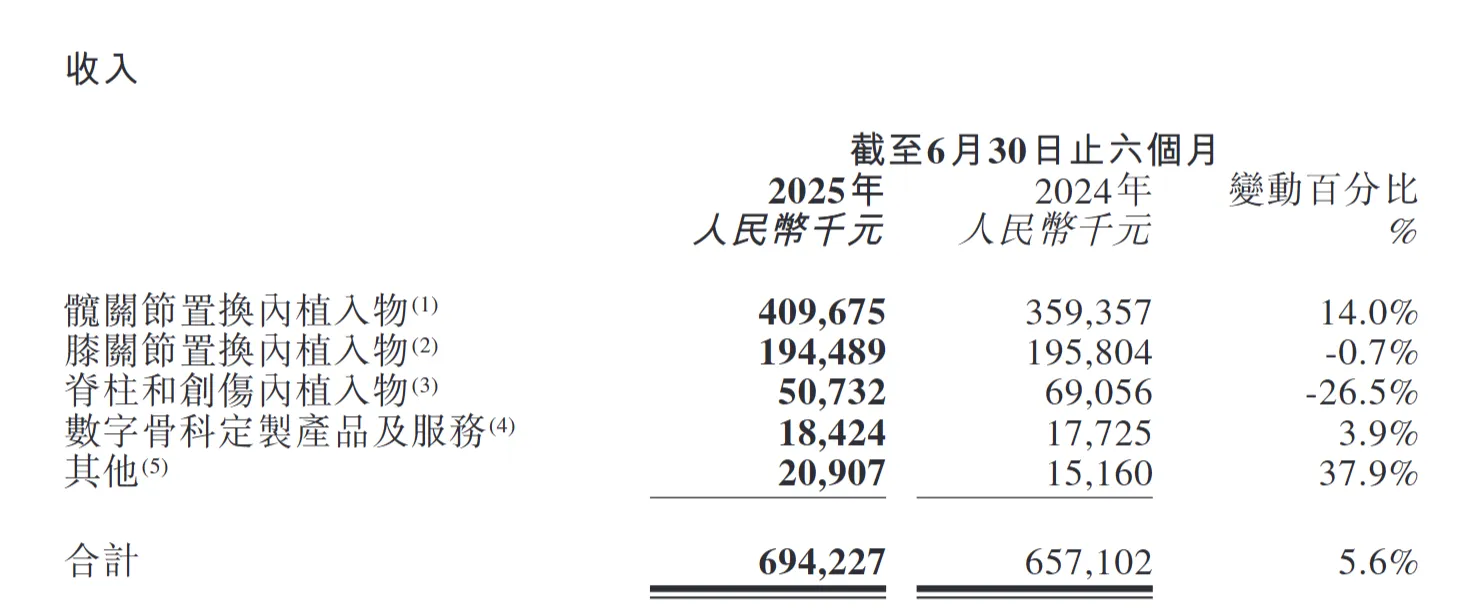

一、营收6.94亿,同比+5.6%大幅度小于预期+23%。

由上图可以看出髋关节增长14%低于预期,但是主要是膝关节营收微跌0.7%影响更大。年报解释“由於帶量範圍外單髁內植入物產品銷售價格有所下降,導致膝關節置換內植入物收入略有減少”。

另外脊柱和创伤类营收下跌26.5%,“2025年上半年,脊柱業務受政策影響,短期收入有所下降。本集團憑藉特有的3D打印技術,形成差異化的產品組合,獲得了市場的高度認可,脊柱產品的植入量顯著增長。同時,本集團通過積極開拓,來自於創傷植入物產品的銷售獲得顯著的增長” 脊柱类产品是量增价减造成,应该是进入了集采所致。而创伤类是增长的。

营收按照地理位置:国内增6%,英国增20%,其他国家-0.6%

二、净利润1.61亿,+15.3%,小于预期。净利润增长大于营收增长应该是管控费用,毛利率更高的产品销售比例提高所致。比如海外是JRI和 AK双品牌,英国主要是JRI,上半年获得大幅度增长。

三、净利润1.61亿,现金增加4个亿,赚的是真金白银。於2025年6月30日,本集團的現金及現金等價物約為人民幣375.1百萬元,結構性存款約人民幣754.7百萬元,超過三個月的定期存款約人民幣83.3百萬元,以及受限存款約人民幣223.4百萬元,合計約人民幣1,436.5百萬元,而於2024年12月31日則約為人民幣1,027.7百萬元,现金增加4.08亿,而贷款仅增加0.637亿。有息负债为1.418亿,於2025年6月30日集團資本負債比率為約5.2%(於2024年12月31日:約3.0%)

按照管理层在3月的指引,25年全年预测净利润率在20%左右,营收和净利润增长和wind预测差不多。wind预测:Wind预测及主流券商一致认为,爱康医疗2025年将进入量价同升周期,H1业绩增速虽温和(营收+7.5%),但净利率跃升驱动利润高增(EPS+16.7%),全年净利润增速有望达20%-23%。长期看,关节集采提价、数字化平台放量及海外扩张构成三大成长主线,当前估值对应2025年PE约21-29倍(目标价区间79-8.15港元),存在30%+上行空间。$爱康医疗(01789)$