光模块三强对比:亨通光电、新易盛、中际旭创的技术、市场与财务全景分析

一、技术优势对比:差异化路线与核心壁垒

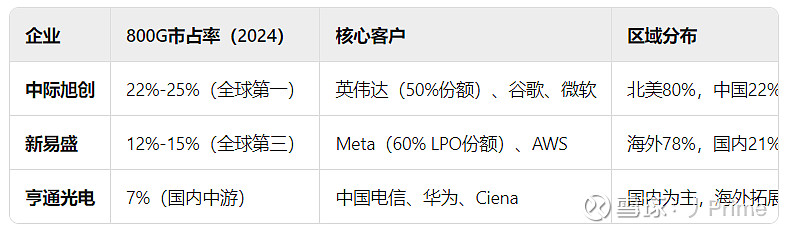

中际旭创:硅光与CPO技术引领者

技术布局:全球首个量产800G硅光模块(良率95%),1.6T产品2024年通过英伟达认证并小批量出货,3.2T CPO光引擎进入中试阶段,目标2030年商用。 核心壁垒:自研硅光芯片(成本降30%)、与英伟达联合开发CPO技术,专利数超371项(含195项发明专利)。 短板:高端光芯片(如100G EML)依赖进口,CPO商业化进度需观察。

新易盛:LPO技术先锋与成本杀手

技术突破:800G LPO模块功耗降50%(毛利率48.7%),1.6T模块2025年送样测试,硅光良率提升至95%。 差异化策略:通过收购Alpine降低光芯片成本,LPO方案适配Meta、亚马逊等成本敏感型客户。 风险:CPO布局滞后(落后中际旭创3-5年),1.6T产品良率仅80%。

亨通光电:垂直整合与材料创新

技术特色:400G硅光模块批量应用,800G进入测试阶段;海缆技术复用至光模块(如高压绝缘材料)。 研发方向:1.6T硅光模块预研,墨西哥基地拓展北美市场,但高端产品占比不足(硅光模块仅占15%)。

二、市场份额:全球竞争格局与客户绑定

产能对比: 中际旭创:泰国工厂800G月产能50万只,1.6T规划产能300万只/年。 新易盛:泰国工厂800G产能30万只/月,1.6T产能爬坡中。 亨通光电:国内产能为主,2024年出货量1000-1200万只(含低速模块)。

三、财务表现:增长质量与盈利分化

营收与利润规模(2024年)

中际旭创:营收238.62亿元(+122.6%),净利润51.71亿元(+137.9%),毛利率33.8%。 新易盛:营收86.47亿元(+179.2%),净利润28.38亿元(+312.3%),毛利率44.7%。 亨通光电:营收157.85亿元(+32.4%),净利润7.05亿元(+27.3%),毛利率23.6%。

现金流与风险

中际旭创:经营现金流健康,应收账款周转天数低于行业均值。 新易盛:存货54.6亿元(同比+13亿),净现比仅0.23,回款压力大。 亨通光电:光通信业务收入下滑10.95%,受价格战拖累。

四、未来战略:技术迭代与市场突围

中际旭创:

技术:2026年量产3.2T CPO模块,巩固英伟达供应链主导权。 市场:北美超级数据中心(如“星际之门”)订单锁定,泰国工厂规避关税风险。

新易盛:

技术:加速1.6T量产,LPO向CPO过渡,弥补技术代差。 市场:Meta 800G订单放量(2026年预计1200万只),AWS合作深化。

亨通光电:

技术:1.6T硅光模块研发,海缆技术跨界应用。 市场:墨西哥基地开拓北美,国内聚焦电信集采(中标率35%)。

总结:竞争格局与投资逻辑

领跑者:中际旭创(技术+客户双壁垒)——适合长期持有,但需警惕CPO商业化风险。 高弹性:新易盛(LPO放量+成本优势)——短期业绩爆发力强,但技术转型压力大。 潜力股:亨通光电(垂直整合+政策红利)——需观察高端产品突破与海外拓展。

行业趋势:800G需求持续爆发(2025年CAGR 22%),1.6T/CPO将重塑竞争格局,中国厂商全球份额有望超50%。