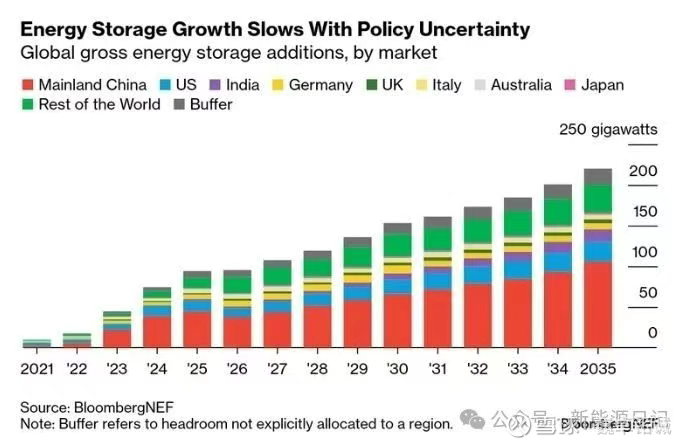

2025年 储能电池 上调出货量

巍卓铭诚

· 甘肃

核心驱动逻辑:关税政策刺激+商业模式革新+新兴市场爆发

一、关键区域市场深度分析

1、美国:关税窗口期引爆抢装潮

(1)核心驱动:

2026年关税从7.5%升至25%,刺激2025年集中部署。

(2)结构性变化:

①亚利桑那州取代加州成新增装机主力(2025年1-5月占比46.1%),依托300MW/1200MWh级大型项目(如2025年前五月投运3个项目)。

②储能时长显著提升(2.8h(2024年)→3.3h(2025年1-5月)),反映系统配置优化。

(3)出货预期:

同比增45%至122GWh(1-5月装机同比+70.4%)。

2、中国:增速放缓但结构升级

(1)增速调整:

受2024年高基数(139GWh)影响,2025年增速放缓至40%(197GWh)。

(2)商业模式突破:

①独立储能占比超75%(2025年5月数据),核心驱动力为收益多元化(电能量交易+辅助服务+容量租赁)。

②多省试点“组合收益模式”,显著提升项目经济性。

3、欧洲:大储接棒户储成增长引擎

(1)场景切换:

大储占比将反超户储(2024年户储/大储占比为49%/40%)。

(2)英国主导增长:

截至2025年4月:累计投运项目2.63GW + 储备超45GW(在建/待建)。

4、新兴市场:基数低增速快(+86%至125GWh)

二、上调核心动因:结构性增长超预期

1、美国关税政策前置需求:抢装效应推高电芯短期需求弹性。

2、中国独立储能商业化破局:收益模型跑通驱动长期投资。

3、新兴市场项目密集落地:中东/澳洲/拉美贡献边际增量86%。

三、结论:全球储能电池需求增速超预期

2025年全球储能电芯出货量预测值由480 GWh上调至504GWh,核心增量来自:美国(关税窗口期) + 中国(模式迭代)+ 新兴市场(项目放量)。

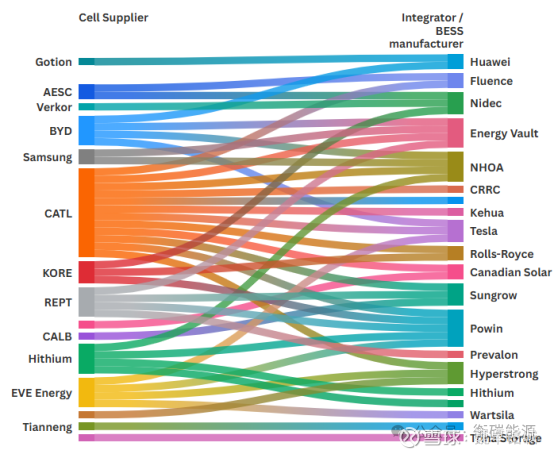

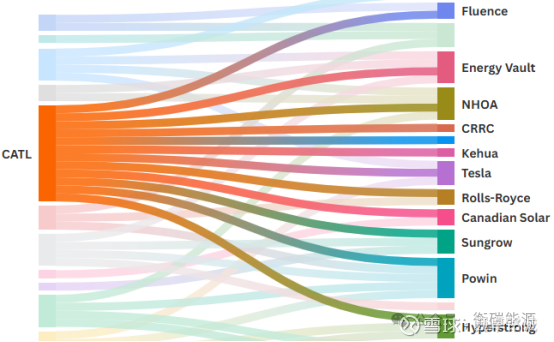

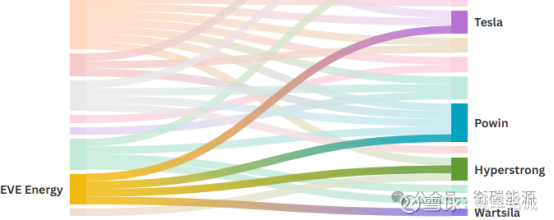

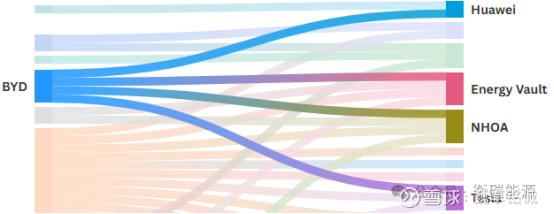

储能电芯供应配套关系:。