【容百科技:2025半年报分析】

01

营收情况:

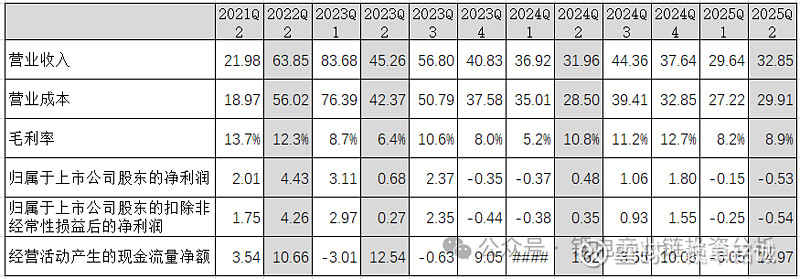

2025年上半年容百科技营收62.48亿元,同比下降9.3%;毛利率8.6%,同比增加0.8个百分点,净利润(扣非)为亏损0.79亿元,亏损额度大幅度增加。

亏损原因:计提存货减值5,527.87万元;钠电、前驱体、锰铁锂等产品持续的投入,以及研发持续的投入。

期间费用:合计5.03亿元,同比增长8.6%。其中研发费用【材料、人工、折旧等】增长22.4%,管理费用同比增长8.6%,销售费用和财务费用同比略有下降。

现金流:经营活动产生的现金流量净额为8.92亿元,现金及等价物降至13.56亿元。

季度营收:2025Q2营收32.85亿元,同比增长2.8%,环比增长10.8%;毛利率8.9%,同比下降1.9个百分点;净利润(扣非)亏损0.54万元;经营活动产生的现金流量净额为14.97亿元。

季度营收:2025Q2营收32.85亿元,同比增长2.8%,环比增长10.8%;毛利率8.9%,同比下降1.9个百分点;净利润(扣非)亏损0.54万元;经营活动产生的现金流量净额为14.97亿元。 02营收拆解:2025年上半年正极材料营收60.37亿元,同比下降8.7%;毛利率7.7%,同比增加0.7个百分点。前驱体业务营收0.16亿,同比下降70.7%,毛利率6.4%;材料销售营收1.66亿元,同比下降23.7%,毛利率32.9%,同比增加9.5个百分点。

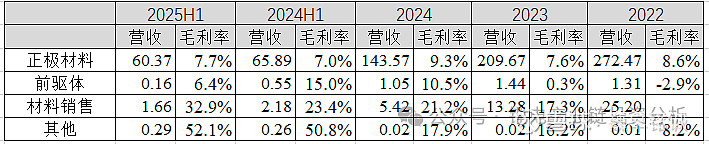

02营收拆解:2025年上半年正极材料营收60.37亿元,同比下降8.7%;毛利率7.7%,同比增加0.7个百分点。前驱体业务营收0.16亿,同比下降70.7%,毛利率6.4%;材料销售营收1.66亿元,同比下降23.7%,毛利率32.9%,同比增加9.5个百分点。 03三元材料业务2025上半年三元材料销量约5万吨,同比下降8.9%,自2022年以来,市占率首次降至第二。估算2025年二季度出货量约2.6万吨,同比下降,但环比增长。估算容百科技现有三元材料产能约25万吨,产能利用率降至50%以下。

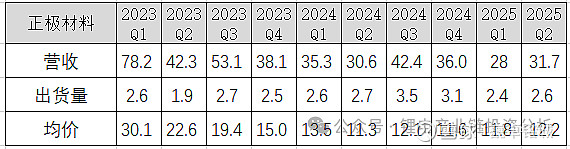

03三元材料业务2025上半年三元材料销量约5万吨,同比下降8.9%,自2022年以来,市占率首次降至第二。估算2025年二季度出货量约2.6万吨,同比下降,但环比增长。估算容百科技现有三元材料产能约25万吨,产能利用率降至50%以下。

三元高镍产品与目前客户需求并不匹配:

国内动力市场三元被铁锂替代,铁锂份额超80%,三元电池连续7月负增长,三元市场进入缩量时代。

国内高镍三元市场又被成本更低和安全性更高中镍高电压产品替代,如小米Su7三元电池采用中镍高电压方案。

国内客户方面:第一大客户宁德时代需求变少了:邦普自供比例增加,加上宁德时代三元电池国内的出货量同比也是负增长。除了宁德时代,上半年国内电池企业装机量过1GWh的三元电池企业只剩下了中创新航、LG新能源、蜂巢能源、欣旺达等四家。容百科技的重要客户亿纬锂能和孚能科技三元市场份额下降严重。

海外三元客户又受国内电池企业替代,表现为低增长,或负增长。

未来三元动力材料市场的增长并不乐观。

库存增长

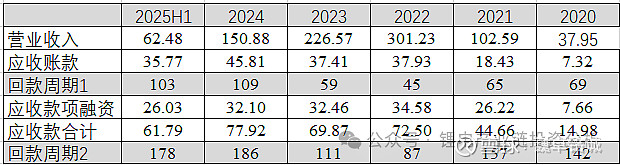

2025上半年库存商品余额在11.10亿元,同比增长25.7%,按照2024末约1万吨正极材料的计算,2025上半年正极材料库存约1.2万吨,约44天的销量。

上半年计提存货跌价准备0.68亿元, 主要集中在原材料和库存商品。

应收账款

2025年中回款周期1(只计算应收账款余额)仍在100天以上,回款周期2(应收账款+应收款项融资)约178天。回款周期仍处于高位,并没有明显的缩短。

04

新产品及研发

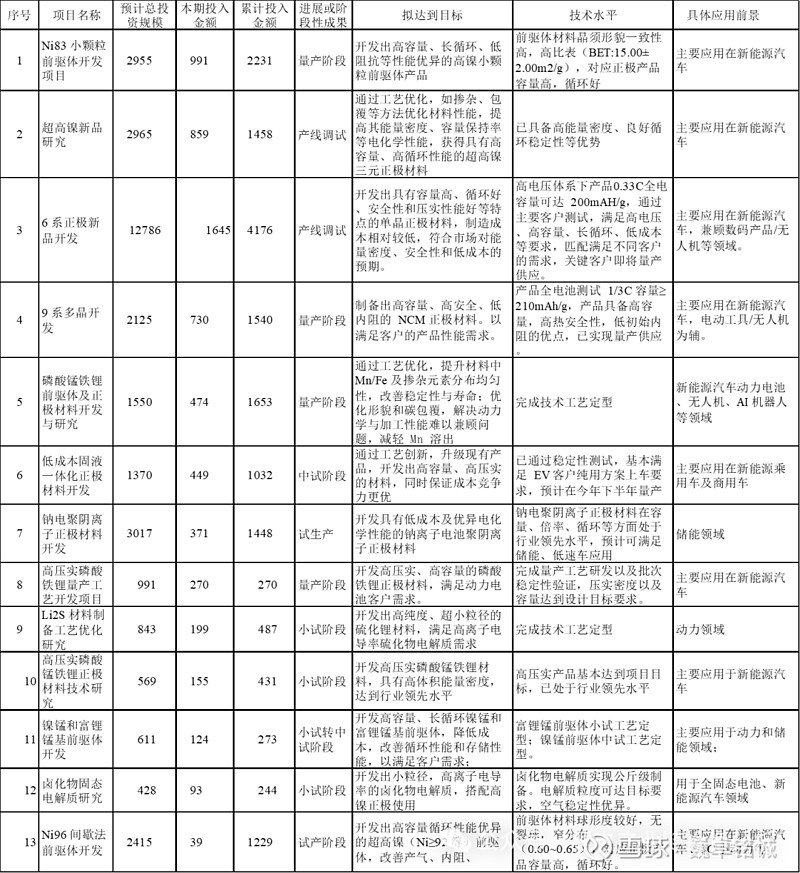

研发涉及:中低镍、高镍及超高镍三元正极材料,以及磷酸铁锂、磷酸锰铁锂和钠电正极材料、前驱体等重点产品,还包括固态电池材料、尖晶石镍锰正极、富锂锰基正极等前沿产品,覆盖了工程装备、检测、回收,以及极片、电池等产业链上下游领域。

在研产品:6 系正极新品开发、高压实磷酸铁锂量产工艺开发项目、高压实磷酸锰铁锂正极材料技术研究等。

固态电池材料:Li2S 材料制备工艺优化研究、卤化物固态电解质研究

新产品方面:

1、公司正式进入磷酸铁锂领域,采用低成本、高性能的全新生产工艺切入该赛道。公司已经启动海外市场开拓、产线设计等工作,有望在波兰建成首条欧洲磷酸铁锂产线。

2、固态正极材料方面:高镍及超高镍全固态正极材料均已实现吨级出货,客户端测评可满足 400Wh/Kg 电芯开发需求,产品覆盖客户包括国内头部电池厂和整车厂、海外知名电池企业。超高容量正极工艺定型,容量可达230mAh/g。

3、固态电解质方面:公司硫化物电解质材料粒度及离子电导率等性能处于行业领先水平,目前正在进行中试线的建设,部分量产设备完成带料验证,预计将于四季度竣工,2026 年初投产。

总结:

在全固态电池商业化前,三元材料企业还要经历一个漫长的等待期,容百科技之前押注的磷酸锰铁锂、钠离子材料目前还没有大规模出货,明年会不会爆发不好说。容百科技已经正式进入磷酸铁锂领域,但磷酸铁锂能够盈利的企业也不多,海外市场可能是个例外。$$华友钴业(SH603799)$ $中伟股份(SZ300919)$ $德方纳米(SZ300769)$