业绩断层 否极泰来

2025年半年报预告

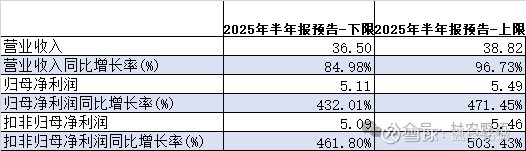

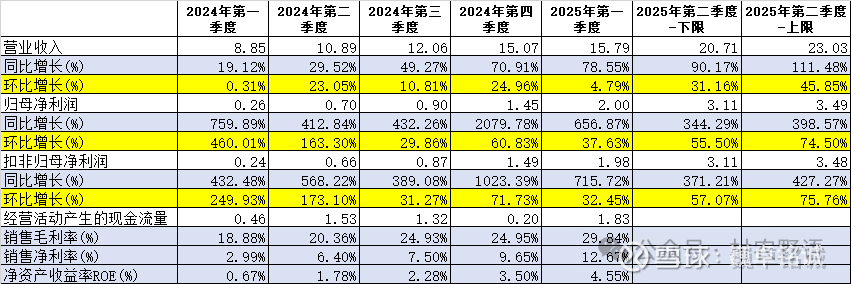

2025年上半年预计营业收入36.5亿-38.82亿元,同比增长84.98%-96.73%;归母净利润5.11亿-5.49亿元,同比增长432.01%-471.45%;扣非归母净利润5.09亿-5.46亿元,同比增长461.8%-503.43%。

2025年第二季度预计营业收入20.71亿-23.03亿元,同比增长90.17%-111.48%。归母净利润3.11亿-3.49亿元,同比增长344.29%-398.57%;扣非归母净利润3.11亿-3.48亿元,同比增长371.21%-427.27%。

环比:营业收入20.71亿-23.03亿元,环比增长31.16%-45.85%。归母净利润3.11亿-3.49亿元,环比增长55.5%-74.5%;扣非归母净利润3.11亿-3.48亿元,环比增长57.07%-75.76%。

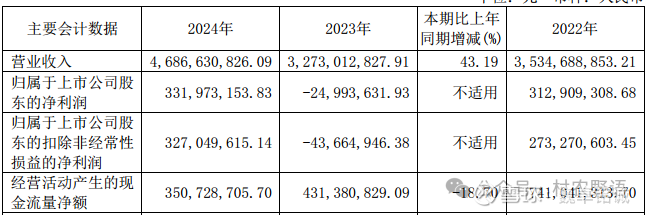

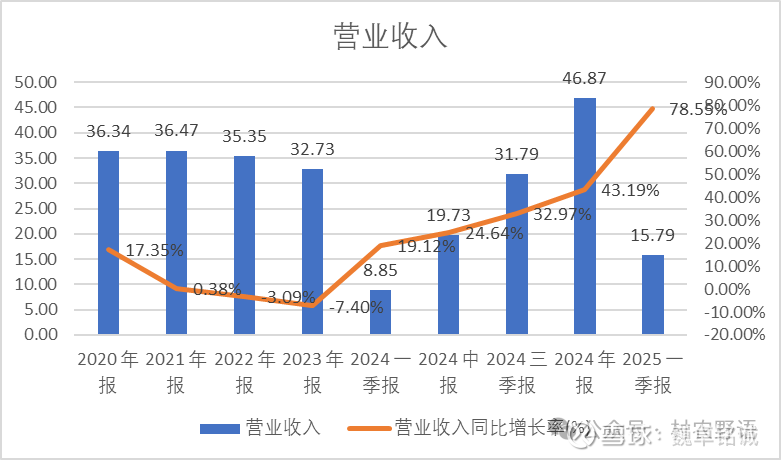

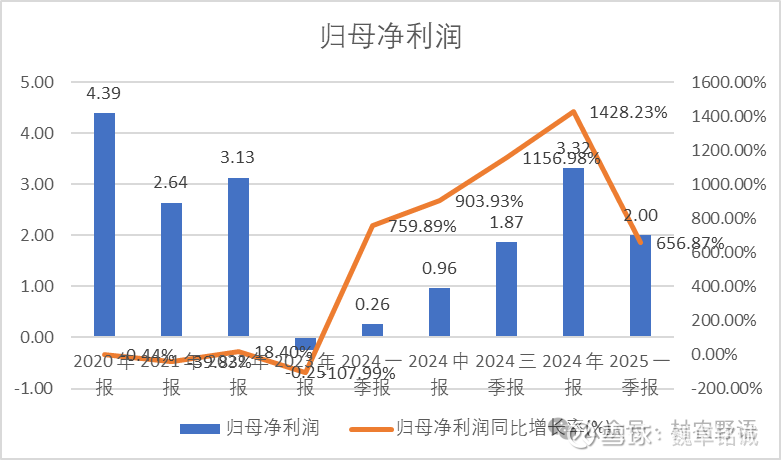

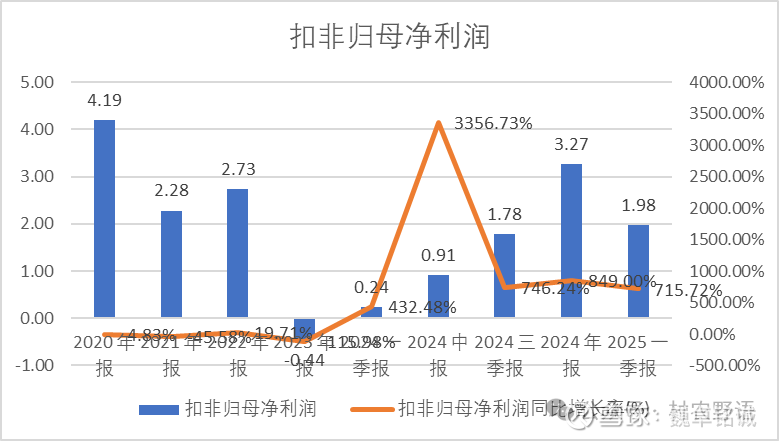

生益电子2024年营业收入46.87亿元,同比增长43.19%。归母净利润3.32亿元;扣非归母净利润3.27亿元,扭亏为盈。净资产收益率8.24%,同比增加8.87个百分点。

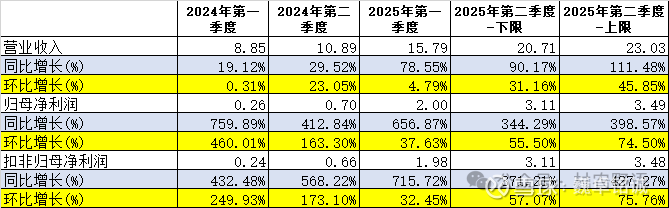

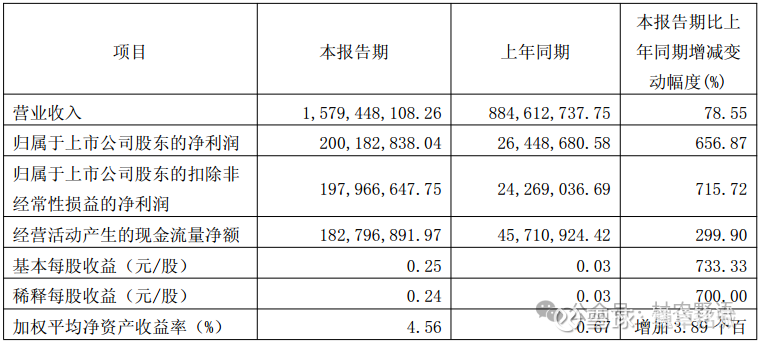

生益电子发布2025年一季度营业收入15.79亿元,同比增长78.55%。归母净利润2亿元,同比增长656.87%;扣非归母净利润1.98亿元,同比增长715.72%。2025年一季度业绩同比和环比继续实现高增长。

生益电子2025年上半年营业收入和归母净利润实现高增长。主要原因AI算力等终端领域的需求大幅上升,促进了高端PCB产品的需求增长,公司营收和净利润实现大幅反弹,业绩断层明显。

一、行业情况

1、印制电路板(含封装基板)行业

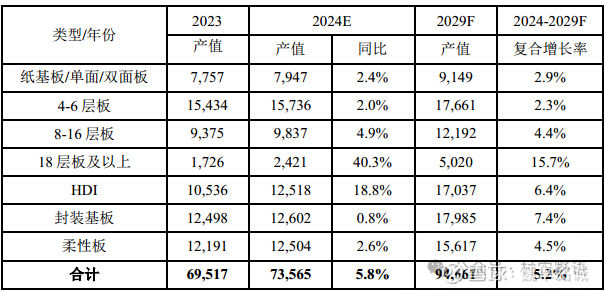

根据Prismark2024年第四季度报告统计,2024年以美元计价的全球PCB产业产值同比增长5.8%,其中18层及以上多层板、HDI增速明显高于行业水平,主要得益于算力、高速网络通信和新能源汽车及ADAS等下游领域呈高景气,带动PCB产业相关产品需求保持较高增长;在宏观经济温和复苏、行业库存周期性回补的背景下,4-6层板、8-16层板、封装基板等产品的需求缓慢修复。中长期层面,PCB产业延续高频高速、高精密度、高集成化等发展趋势,18层及以上的高多层板、HDI板、封装基板未来五年复合增速预计保持相对较高水平,分别为15.7%、6.4%、7.4%。

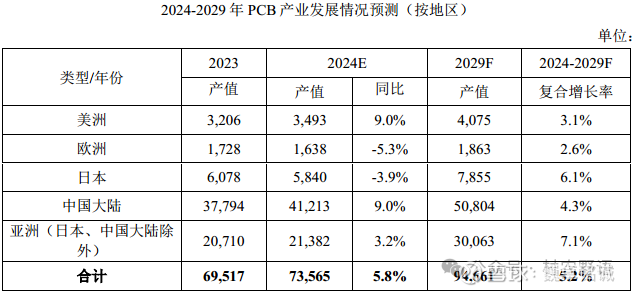

从区域分布看,未来五年全球各区域PCB产业仍呈增长态势,其中,中国大陆地区复合增长率为4.3%。

2024年以来,在人工智能的强劲推动以及产业下游库存回补需求的双重作用下,全球电子产业整体需求呈现出稳步增长的态势。其中,AI算力相关的硬件需求以及汽车电动化/智能化趋势,成为行业增长的主要驱动力。

二、公司基本情况

生益电子的印制电路板产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,产品按照应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、汽车电子板、消费电子板、工控医疗板及其他板等。

公司2024年服务器产品订单占比提升至48.96%。销售面积达到145.69万平方米,同比增长15.24%。

公司产品以通讯网络、计算机/服务器、汽车电子等应用领域的印制线路板为主,兼顾了消费电子、工控医疗、航空航天等领域知名企业的重要产品。

根据CPCA数据,公司在综合PCB100强中排名第26位,内资PCB100强中排名第12位;根据Prismark报告,公司在全球PCB40强中排名第35位。

三、经营情况

2024年营业收入46.87亿元,同比增长43.19%。归母净利润3.32亿元;扣非归母净利润3.27亿元,扭亏为盈。净资产收益率8.24%,同比增加8.87个百分点。

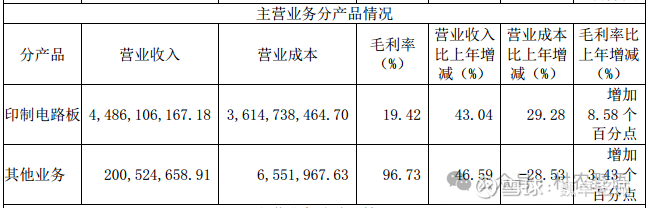

公司的印制电路板收入44.86亿,同比增长43.04%;毛利率19.42%,同比增加8.58个百分点。

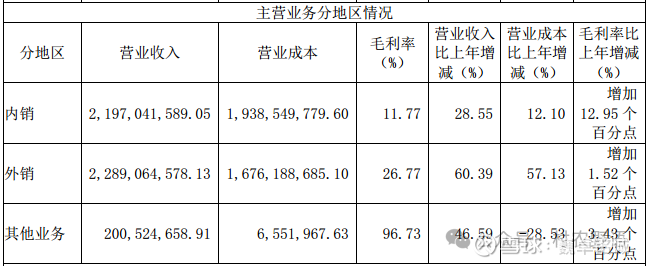

按照销售地区分,内销收入21.97亿,同比增长28.55%;毛利率11.77%,同比增加12.95个百分点。外销收入22.89亿,同比增长60.39%%;毛利率26.77%,同比增加1.52个百分点。外销收入稳定,内销扭亏。

四、2025年第一季度

2025年一季报,营业收入15.79亿元,同比增长78.55%。归母净利润2亿元,同比增长656.87%;扣非归母净利润1.98亿元,同比增长715.72%。2025年一季度业绩同比和环比继续实现高增长。

产能进展:

1、东城四期项目结合自身工厂定位,实现了产量和产值的稳步上升,并实现季度连续盈利,利润保持稳定增长。

2、泰国新建生产基地项目,将项目计划投资金额从1亿美元增加至1.7亿美元,已完成土地产权过户、BOI预批准(2025年3月已获得BOI投资优惠证书)、土地勘察和土方工作、土建工程招投标等,项目于2024年11月正式动工,项目建设期1.6年,产能爬坡期2.0年,预计于2026年试生产。

3、泰国新建生产基地2024年12月公司在现有厂房上启动实施了智能算力中心高多层高密互连电路板建设项目,项目计划分两阶段实施,第一阶段预计在2025年试生产,第二阶段预计在2027年试生产;该项目计划年产25万平方米的高多层高密互连印制电路板,其中第一期计划年产15万平方米,第二期计划年产10万平方米。目前公司全力推进项目建设进行中。

五、其他重要数据

(1)2025年Q1,短期借款11.16亿,长期借款2.21亿;货币资金、交易性金融资产合计4.3亿元,货币资金比较紧张,主要是产能扩建资本支出占用了大量资金。

(2)2025年Q1,应收票据及应收账款、应收账款融资、合同资产合计20.46亿,合同负债0.17亿元;应付票据及应付账款18.55亿;公司应收账款占比44%,占比相对较高。公司的产品在上下游产业链竞争力一般。

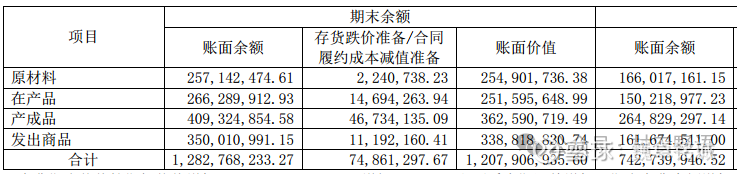

(3)2024年存货12.08亿,2025年Q1是14.29亿,一季度增长较多。主要是产成品和发出商品较多。跟随公司营收增长,存货增加良性。

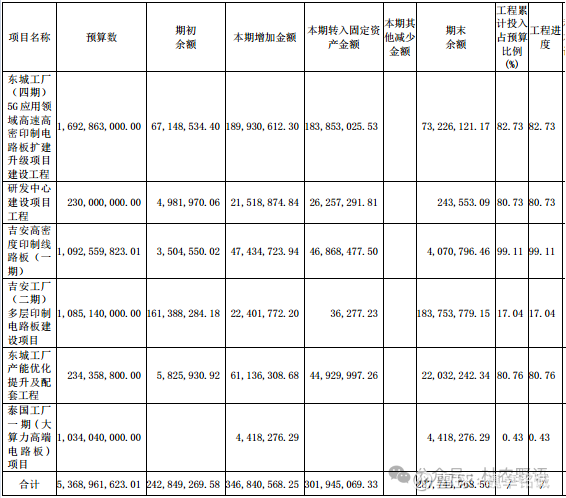

(4)2024年在建工程2.88亿。25年Q1是4.22亿。共有多个项目,总预算53.69亿,其中东城四期、吉安一期接近完成。吉安一期、泰国工厂一期刚开始。

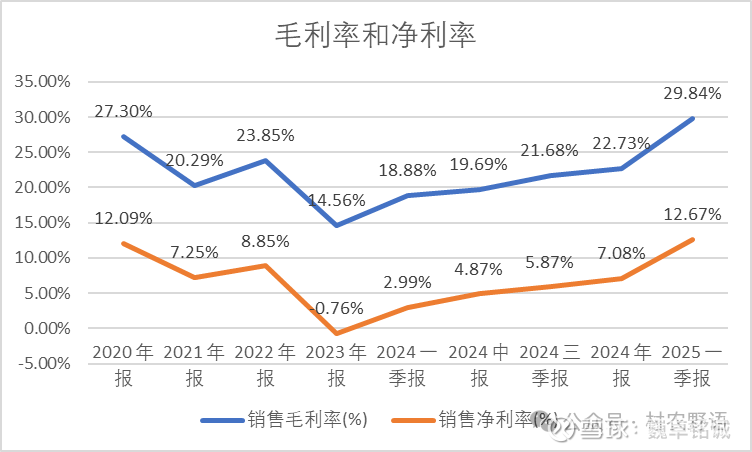

(5)2025年Q1,毛利率和净利率达到29.84%和12.67%,毛利率和净利率比较Q1增长较好,继续观察。

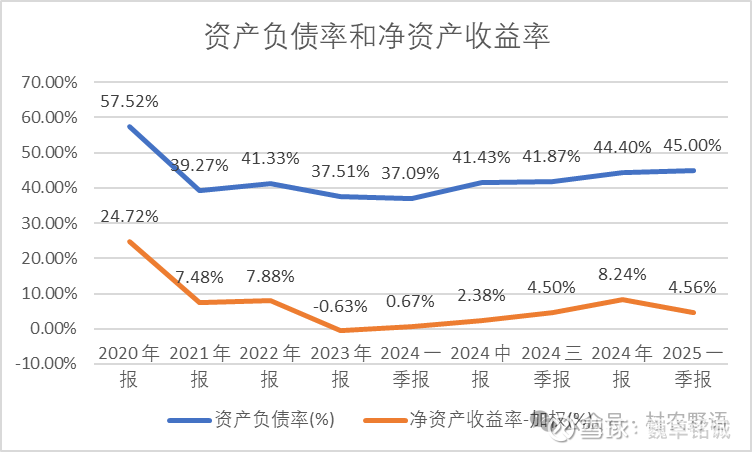

(6)2024年净资产收益率8.24%。2025年一季度4.56%,公司净资产收益率开始恢复。预计25年增长较好。

(7)公司5年平均资产负债率44.01%,2025年一季度为44.4%,资产负债率比较稳定。

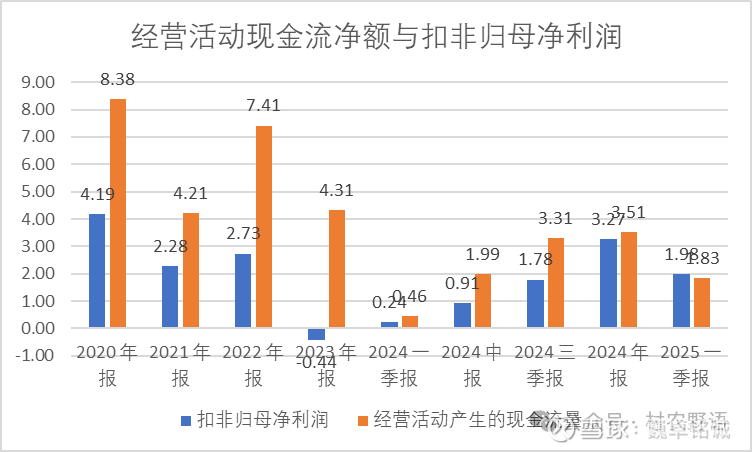

(8)2024年经营活动现金流净额3.51亿,2025年一季度1.83亿,与扣非归母净利润匹配度不错。

(9)四费

2024年生益电子研发、管理、销售、财务费用四费合计14.12%,占比不高。

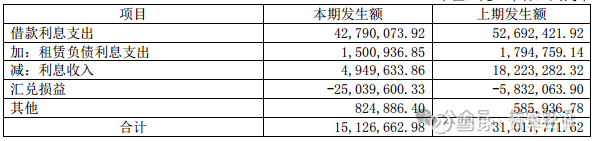

2024年财务费用为0.15亿,利息支出较高。观察短期借款和长期借款的情况。

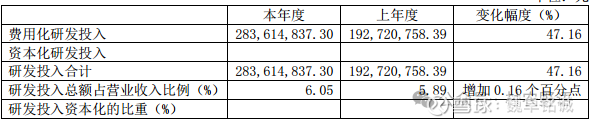

(10)研发费用

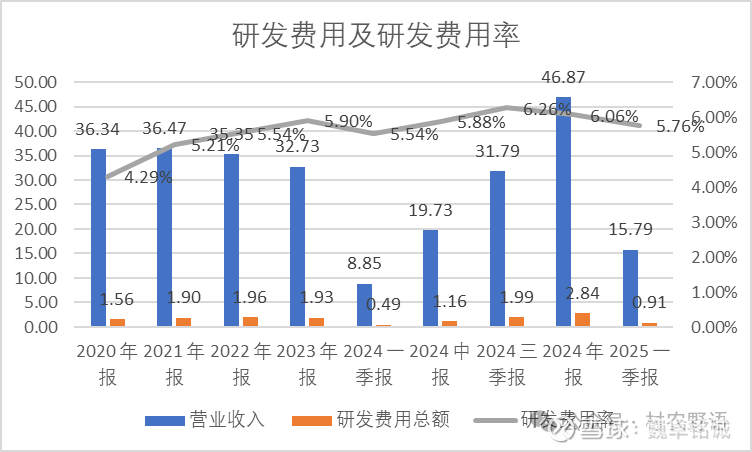

生益电子研发费用保持稳定,2024年是2.84亿元,占比6.06%。2025年Q1是0.91亿,占比5.76%。研发费用率比较稳定。

2024年研发投入没有资本化。

(11)分红

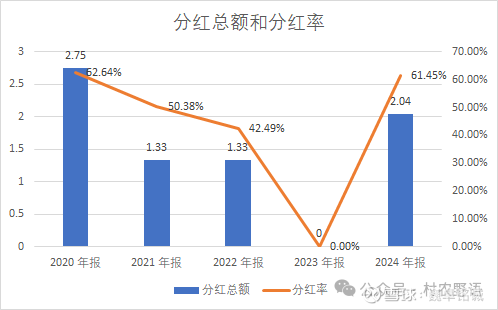

生益电子自2024年拟分红2.04亿,近几年的平均分红率43.39%。分红率不错。

六、机构股东持股情况

生益科技(600183.SH)是生益电子(688183.SH)的控股股东。截至2025年4月30日,生益科技持有生益电子62.93% 的股份。

生益电子成立于1985年,原为独立企业;2013年生益科技收购其70.2%股权成为控股股东,并于2020年分拆生益电子至科创板上市。分拆后生益科技持股比例由78.67%稀释至62.93%。

业务定位:

生益科技:专注覆铜板(CCL)、粘结片等上游原材料的研发生产,产品应用于PCB制造、汽车电子、通信设备等领域。

生益电子:主营中下游印制电路板(PCB) 的设计与制造,产品包括通信设备板、服务器板、汽车电子板等。

生益科技高频高速覆铜板技术(如Ultra Low-loss系列)支撑生益电子高端PCB(如AI服务器板、800G交换机板)研发,共同打入华为、亚马逊等头部客户供应链。

截至2025年一季度报,前十大流通股东中,股东变化不大。预计二季度新增机构较多。

香港中央结算有限公司减少219万股。

生益电子的印制电路板产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,产品按照应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、汽车电子板、消费电子板、工控医疗板及其他板等。

公司2024年服务器产品订单占比提升至48.96%。销售面积达到145.69万平方米,同比增长15.24%。

生益电子2025年上半年业绩继续实现大幅高增长,随着AI算力等终端领域的需求大幅上升,促进了高端PCB产品的需求增长,PCB板迎来了量价齐升。生益电子自2025年一季度以来业绩出现断层,看好2025年业绩继续高增长。