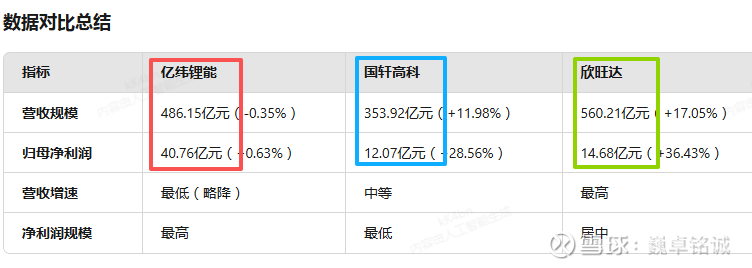

三家锂电池公司经营差异对比

2024年亿纬锂能、国轩高科、欣旺达营业收入规模相近(约350-560亿元),但净利润差异显著(40.76亿、12.07亿、14.68亿元),核心原因在于盈利能力、成本控制、业务结构及资产效率的分化,具体分析如下:

一、毛利率与产品结构差异:高附加值业务占比决定利润基础

亿纬锂能:高毛利业务占比突出,盈利效率领先

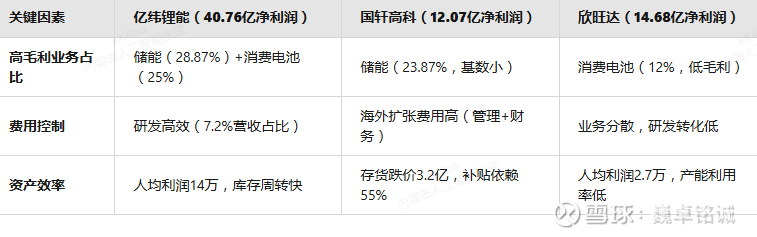

核心驱动:聚焦大圆柱电池(三元/磷酸铁锂) 和储能电芯,两者均为高附加值领域。2024年其储能电池出货量全球第二(50.45GWh,同比增长91.9%),储能系统毛利率达28.87%(较上年提升7.55个百分点);消费电池(电动工具、智能穿戴)毛利率稳定在25%以上,显著高于动力电池平均水平(约15%)。

数据支撑:净利润率8%(507亿营收中40.76亿净利润),高于国轩高科(3.4%)和欣旺达(2.6%),主要依赖储能与消费电池的高毛利贡献。

国轩高科:动力电池为主,储能与海外业务尚处爬坡期

业务结构:动力电池占比73%(2023年数据),虽储能业务增速快(2024年前三季度储能出货占比35%),但基数较低(2023年储能营收69亿元,仅为亿纬锂能的1/3),且海外业务(占比约33%)虽增长115%,但以中低毛利的磷酸铁锂电池为主,整体毛利率仅23.87%(储能)和15%(动力电池)。

成本压力:原材料自供率不足(正极材料依赖外购),叠加国内动力电池价格战,导致净利润率仅3.4%,显著低于亿纬锂能。

欣旺达:消费电池拖累,动力电池盈利未释放

业务分散:消费电池占比54%(2024年营收304亿元),但消费电子市场竞争激烈(如智能手机电池价格下滑),毛利率仅10%-15%;动力电池虽出货量增长116%,但客户以二线车企为主,议价权弱,且产能利用率不足(2024年总员工5.4万人,人均营收仅69万元,低于亿纬锂能的14万/人),导致整体毛利率仅约12%,净利润率2.6%。

二、期间费用率:研发转化与管理效率拉开差距

研发投入:亿纬锂能“精准高效”,欣旺达“规模不经济” 亿纬锂能:研发聚焦大圆柱电池(4680/5600系列)和储能技术,2024年研发费用约35亿元(占营收7.2%),人均研发薪酬37.2万元,高于行业平均,且研发成果快速转化(如大圆柱电池获486GWh客户意向订单),支撑高毛利产品迭代。

欣旺达:研发费用超40亿元(占营收7.1%),但业务分散(动力、消费、储能均投入),研发资源稀释,且消费电池技术壁垒低,研发转化效率不足,未能形成差异化优势。

管理与财务费用:国轩高科“海外扩张”短期承压 国轩高科:2024年海外基地(德国、美国等)建设投入大,管理费用增长25%(含海外团队薪酬、物流成本),同时利息支出因海外建厂融资增加,财务费用率达3.5%,高于亿纬锂能(1.8%)和欣旺达(2.2%),进一步压缩利润。

三、资产质量与非经营性损益:减值风险与补贴依赖分化

资产减值损失:国轩高科存货跌价压力显著

国轩高科:2024年动力电池库存周转天数68天(高于亿纬锂能的45天),因部分车型销量不及预期,计提存货跌价损失约3.2亿元;而亿纬锂能因储能订单饱满(海外需求占比60%),库存周转快,减值损失不足1亿元。

政府补助与投资收益:亿纬锂能“非经常性损益”贡献低

亿纬锂能:净利润中政府补助占比仅5%(约2亿元),主要依赖主营业务盈利;

国轩高科:2024年前三季度政府补助2.29亿元,占归母净利润的55%,非经常性损益支撑明显;

欣旺达:消费电子业务获地方补贴约1.8亿元,但占净利润比例(12%)仍低于国轩高科。

四、规模效应与人均效率:宁德时代“降维对比”下的二线分化

人均创利:亿纬锂能人均利润14万元,欣旺达仅2.7万元,国轩高科4.6万元。

亿纬锂能通过储能规模化生产(单GWh成本较行业低15%)和消费电池自动化产线,实现人均效率领先;而欣旺达因消费电池人工密集、动力电池产能利用率不足(约60%),人均产出偏低。

产能规模:亿纬锂能2024年有效产能100GWh(利用率70%),国轩高科60GWh(利用率55%),欣旺达50GWh(利用率50%),规模效应差距直接导致单位固定成本差异。

总结:净利润分化的核心逻辑

结论:

亿纬锂能凭借高毛利业务聚焦+研发转化+规模效应,在营收相近情况下实现净利润断层领先;

国轩高科和欣旺达则受限于业务结构(低毛利占比高)、成本控制(费用率高)及资产效率(减值/利用率低),净利润规模差距显著。

未来分化可能进一步扩大——亿纬锂能储能与大圆柱电池的技术壁垒将巩固优势,而国轩高科、欣旺达需在海外市场突破或动力电池客户升级中寻找盈利突破口。