存储芯片(0)

01产业驱动因素

①存储芯片呈现涨价趋势

今年二季度以来,在下游需求回暖、供应紧缩的双重刺激下,存储芯片迎来涨价。

2025年7月初,据CFM发布报告显示,由年初至今,NAND Flash市场综合价格指数上涨9.2%,DRAM市场综合价格指数上涨47.7%。

与此同时,集邦咨询预计第三季度DRAM价格还将增长15%至20%。

②AI+带动存储需求快速提升

AI+时代,算力需要存力和运力共同支撑,存储性能提升,才能以存强算。

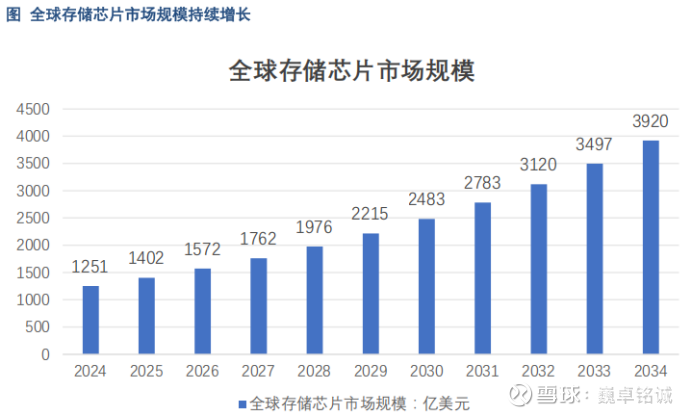

据Market.us预测,在人工智能的驱动下,预计到2034年,全球存储芯片市场规模将从2024年的1251亿美元增至3920亿美元,复合年增长率为12.1%。

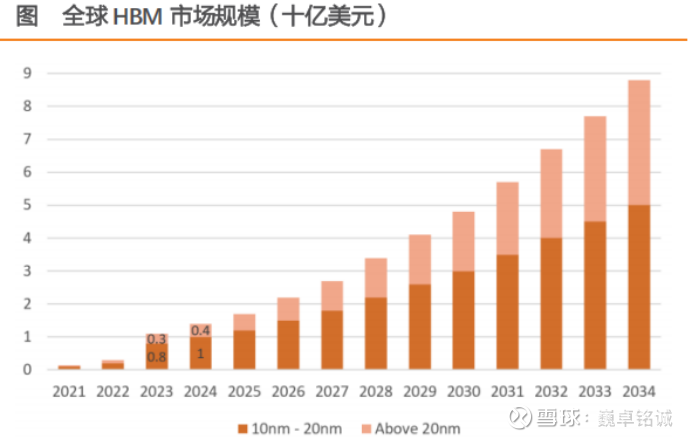

具体来说,AI服务器将成为驱动全球存储市场增长的重要引擎,HBM在DRAM市场的产值占比将接近30%,同时企业级SSD(固态硬盘)将成为NAND市场最大的应用。

此外,AI服务器和AI终端应用还将带动DDR5、NOR Flash等产品需求提升。

③国产化前景广阔

一直以来,全球存储芯片市场由韩美企业主导。

据Gartner数据,2024年国产DRAM份额低于5%,国产NAND Flash芯片市场份额低于10%。

在此背景下,我国企业存储芯片市场国产化前景广阔。

国产存储厂商正通过核心技术纵深与产品线横向拓展等,全方位提升竞争力。

华为将于8月27日发布新品AI SSD,直指AI存储器市场,或带动国产存储芯片市场国产化加速。

02产业全景图

03上游产业链

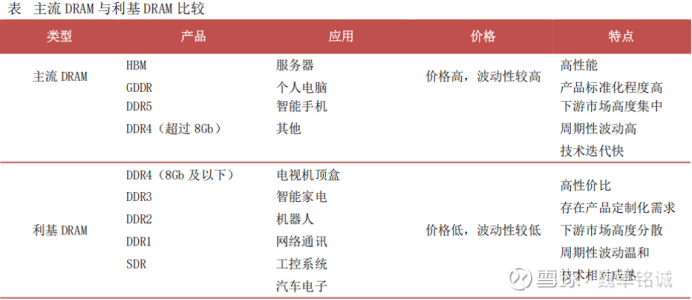

03-1存储芯片主要分为两类

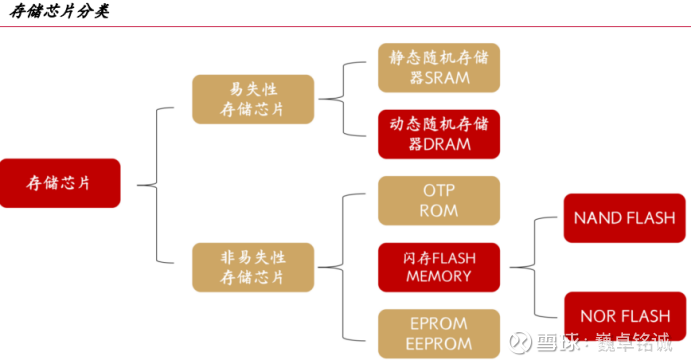

按断电后是否保留数据,存储芯片主要分为两类,易失性存储芯片和非易失性存储芯片,二者代表产品分别为DRAM和NAND Flash,即内存和闪存/硬盘。

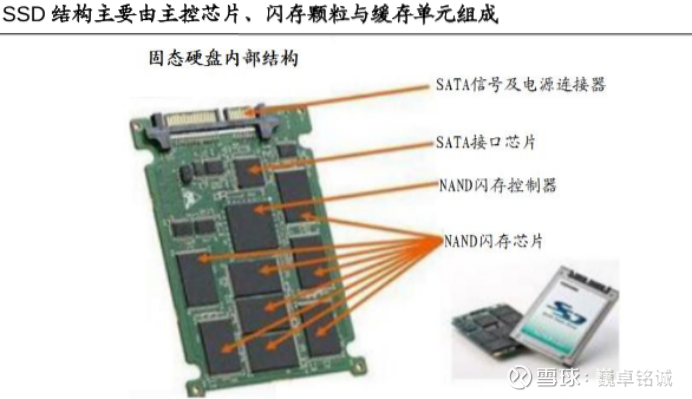

其中,DRAM主要用于需要高速读写的场景,如电脑内存、服务器内存等,当前在存储芯片市场中占比超50%;NAND Flash广泛应用于SSD、U盘、存储卡等,占存储芯片市场约40%。

而其他存储芯片占比不足10%。

03-2存储芯片设计市场现状

和其他芯片一样,芯片设计都是实现芯片功能,构建芯片架构、电路和版图的关键一步。

但不同存储芯片的设计原理不一样,其核心技术成为芯片设计企业强悍的竞争壁垒。

在DRAM市场,我国存储芯片企业以“利基DRAM”为主营业务,而“主流DRAM”领域,三星、海力士、美光三家大厂占据了全球超90%的市场份额。

细分来说,HBM作为高带宽存储器,已成为AI服务器中主要内存解决方案。

DDR5从DDR4迭代而来,目前正在向DDR6拓展;并且DRAM制程进入到10nm以下节点,不断提高能效和性能。

另外,在NAND Flash领域,五家海外大厂占据了超90%的市场份额。

我国存储芯片企业以细分市场切入,仅少数几家企业布局SLC NAND Flash、NOR Flash等领域。

但按照存储方式划分,NAND已经发展了四代,TLC是目前消费级SSD的主流,为第三代产品;同时NAND朝更高堆叠发展,目前已进入到300层左右的3D NAND时代,未来预计堆叠层数向着1000迈进。

03-3相关标的

①兆易创新:国内唯一一家在NOR Flash、SLC NAND Flash、利基型DRAM及MCU方面全球均排名前十的芯片设计公司。

②北京君正:据弗洛斯特沙利文数据,北京君正、兆易创新分列利基DRAM全球市场第六和第七位,仅位于三大原厂和中国台湾地区两大供应商之后。

③东芯股份:专注中小容量存储芯片研发,产品布局较为全面,同时持有GPU企业上海砺算近38%的股权。

④华大九天:国内第一大EDA厂商,推出了国内唯一、可支撑超大规模Flash/DRAM量产的存储芯片全流程EDA解决方案。

04中游产业链

04-1存储芯片生产分为两种模式

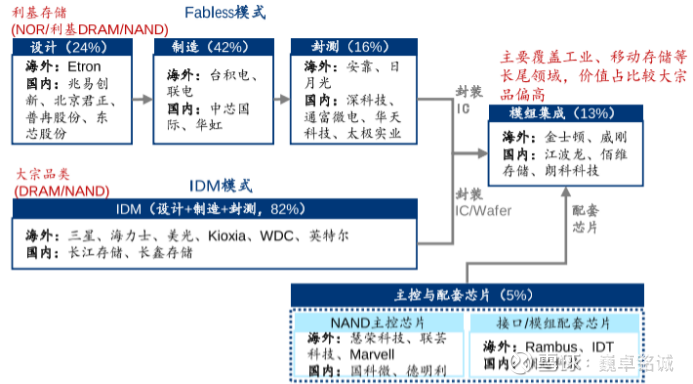

按是否全产业链生产,存储芯片主要有两种生产模式,一个是集设计、制造和封测一体化的IDM模式,一个是设计厂商将制造和封测环节委托给晶圆代工厂或封测企业的Fabless模式。

显然,第一种模式使存储芯片原厂更具技术壁垒,并因稳定的供应链保障与头部客户深度绑定,比如几家海外大厂便是这种IDM模式。

我国除长江存储、长鑫存储外,基本都是委托生产模式,半导体晶圆代工企业、封测企业掌握着相关技术。

04-2第三方模组厂商应运而生

虽然IDM厂商掌握了头部客户资源,但中小客户以及工业控制、汽车电子等细分行业仍然存在极为广泛的市场需求。

同时存储芯片最终应用到终端设备中,还需要集成内存接口芯片和主控芯片等,因此造就了模组厂商。

模组厂商的存在,是存储产业中承上启下的重要环节。

而且随着存储芯片的发展,内存接口及配套芯片、主控芯片都有望维持持续增长趋势。

04-3相关标的

①佰维存储:国内少数同时掌握NAND Flash、DRAM存储器研发设计、封测制造和模组集成一体化的企业,在嵌入式和消费级存储市场布局较深。

②江波龙:和佰维存储业务模式相似,布局嵌入式、固态硬盘(企业级和消费级)、移动存储、内存条等。

③澜起科技:全球领先的内存接口芯片供应商,三星、海力士等均是其客户。

④联芸科技:全球为数不多掌握主控芯片核心技术的企业之一,专注固态硬盘主控芯片和嵌入式存储主控芯片的研发。

05下游产业链

05-1 AI服务器为存储芯片的增量市场

在一台AI服务器中,除算力芯片外,内存和硬盘是成本最高的一类产品。

因而在AI服务器资本支出高增的背景下,存储产品有望迎来快速增长。

据Global Market Insights预测,2024年全球HBM市场规模23亿美元,预计2024-2034年,该市场将以26%的复合年增长率增长。

与此同时,与HBM搭配的DDR5和LPDDR5X,预计也将呈强劲增长。

05-2消费电子有望引领行业周期复苏

除AI服务器外,通用服务器和消费电子是存储芯片的传统应用市场。

而和消费电子的密切相关性,不仅使存储芯片成为半导体产业第二大细分市场,而且使其呈现出较强的周期性。

因此受消费电子市场需求疲软影响,存储芯片市场最近几年呈现一定周期下行状态。

不过,自今年二季度以来,全球智能手机市场温和复苏,再加上AI对于消费电子(AI PC、AI眼镜等)、汽车电子等领域的驱动,存储芯片或迎来新一轮上行周期。

前瞻产业研究院预测,2028年我国存储芯片市场有望达1200亿美元,2023-2028年复合增速超30%。

05-3相关标的

①浪潮信息:国内AI服务器龙头,客户同时覆盖国内外互联网大厂。

②歌尔股份:全球消费电子代工龙头,客户覆盖国内外品牌厂商,深耕声光电领域。

06发展趋势

在半导体行业,存储芯片一直有着“晴雨表”的称号,反映其周期性波动较大。

然而,自2025年以来,存储芯片产业呈现出周期回暖信号,并且同时面临AI算力驱动和技术升级/国产替代双重逻辑,未来我国存储芯片产业有望迎来新一轮景气周期。

存储芯片、AI、消费电子

以上分析不构成具体投资建议。股市有风险,投资需谨慎。