储能 AI时代新石油

巍卓铭诚

· 甘肃

当全球的目光仍聚焦于英伟达的GPU和科技巨头的模型竞赛时,一场更深层次的产业革命正在悄然发生。

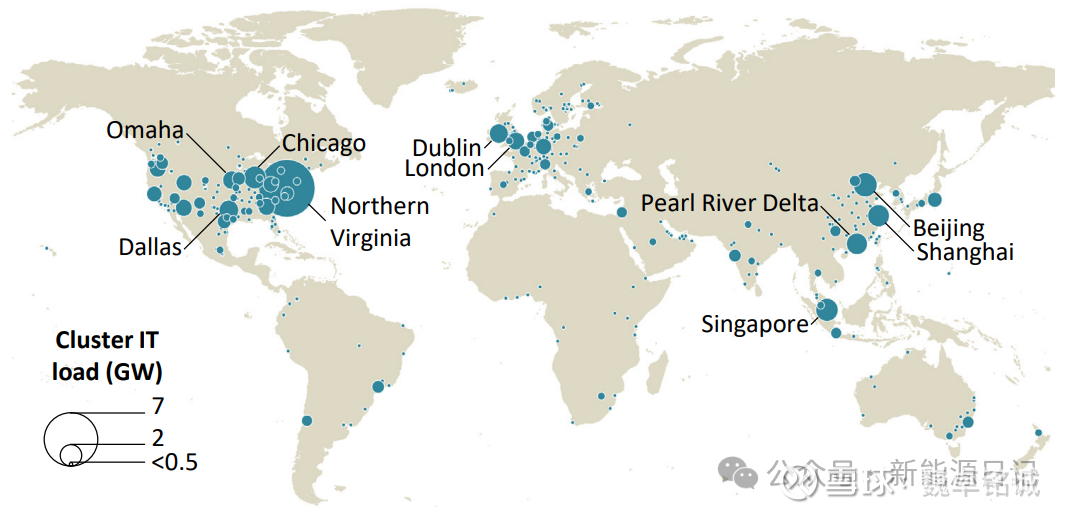

图丨全球数据中心布局情况,图源:IEA

摩根士丹利(Morgan Stanley)最新发布的深度研报《Powering AI in the US》尖锐地指出:“AI驱动的基础设施投资已进入实际落地阶段,相关资产估值重定价窗口已经开启。”

01 电力缺口

AI繁荣下的隐性危机

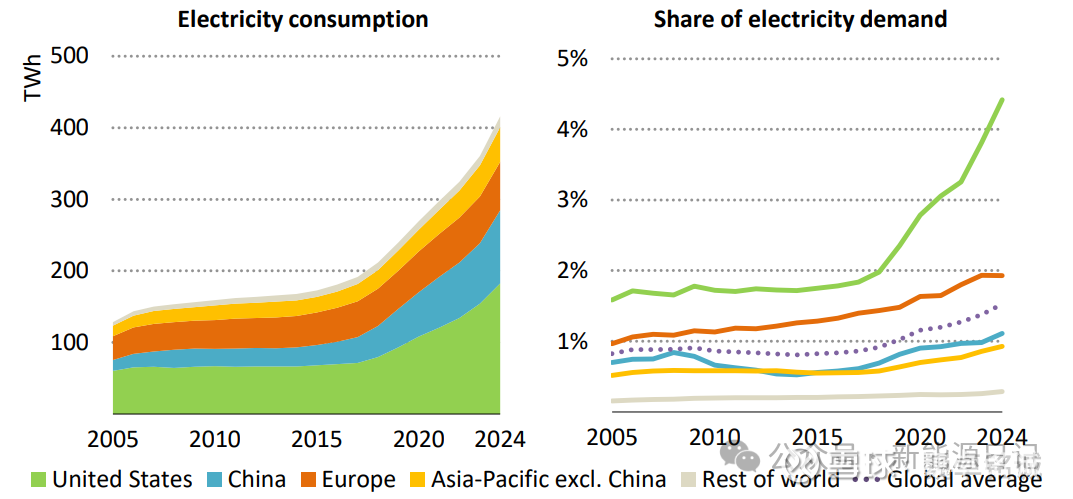

目前,美国是全球数据中心用电量最大的国家。

图丨全球数据中心用电供需情况

(图源:IEA)

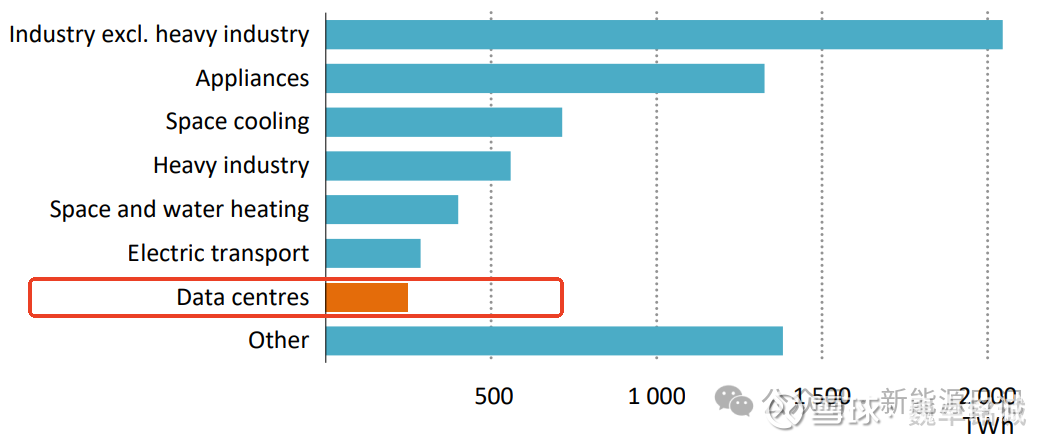

过去10年间,美国的数据中心电力需求仅次于重工业、家电、制冷、供暖、交通,并且此需求还在快速增长。

图丨2014-2024年美国电力需求情况

(图源:IEA)

据Morgan Stanley的测算,2025-2028年间,美国AI数据中心的新增电力需求将达到惊人的65GW。然而现实是,全美电网中短期内能够提供的增量电力仅有21GW(15GW可立即接入+6

点击查看全文