商业航天(2)

8月26日18时,SpaceX新一代重型火箭“星舰”从得克萨斯发射升空,实施第十次试飞。

这次任务重点目标包括部署模拟卫星、太空发动机点火测试等。发射一小时后,“星舰”按计划落入印度洋,火箭助推器也按计划落入墨西哥湾,试飞圆满结束。

商业发射行业概述

商业发射是指由非政府企业主导、以盈利为目标的航天运载服务。服务面向政府、企业或个人客户,提供卫星、探测器等载荷的发射支持。与传统以政府为主导的航天活动不同,商业发射更多依赖私营企业或合作企业推动,以技术为核心驱动力,同时更加注重市场需求和经济效益。

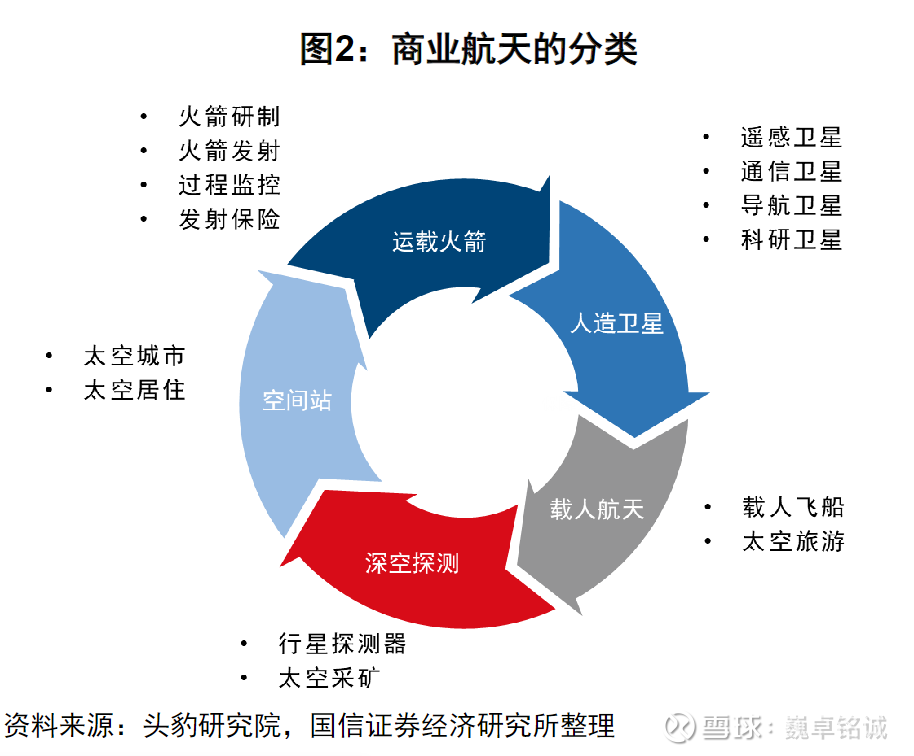

商业航天按功能可分为:运载火箭、人造卫星、载人航天、深空探测及空间站等领域;按离地距离则可划分为近地空间商业航天、宇宙空间商业航天以及深空商业航天等多个方向。

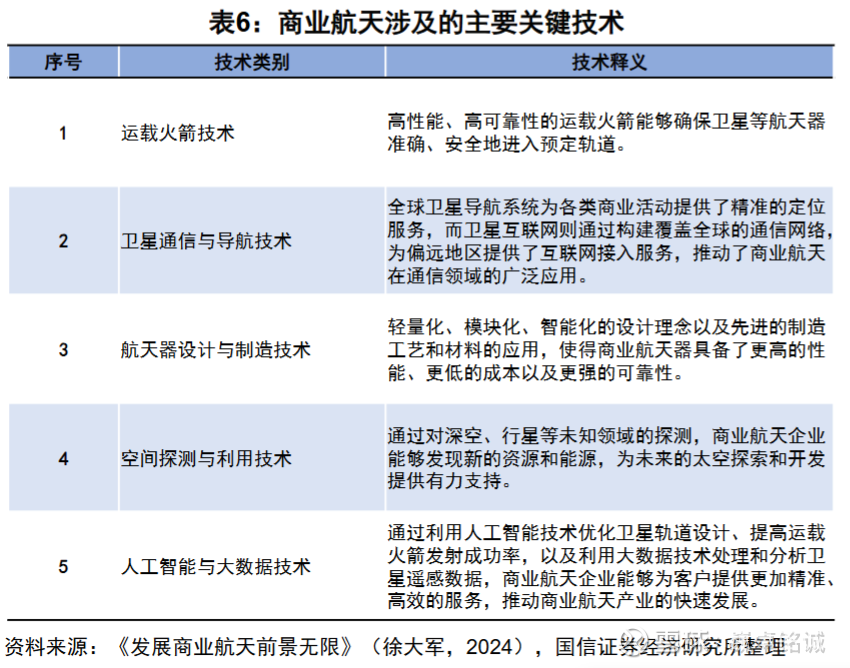

商业发射核心技术

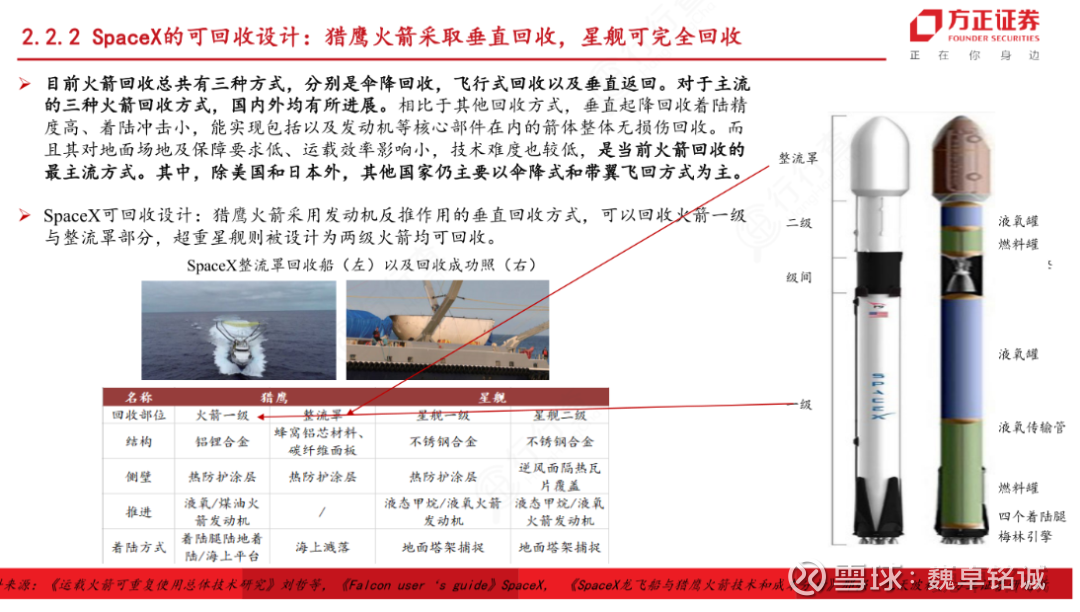

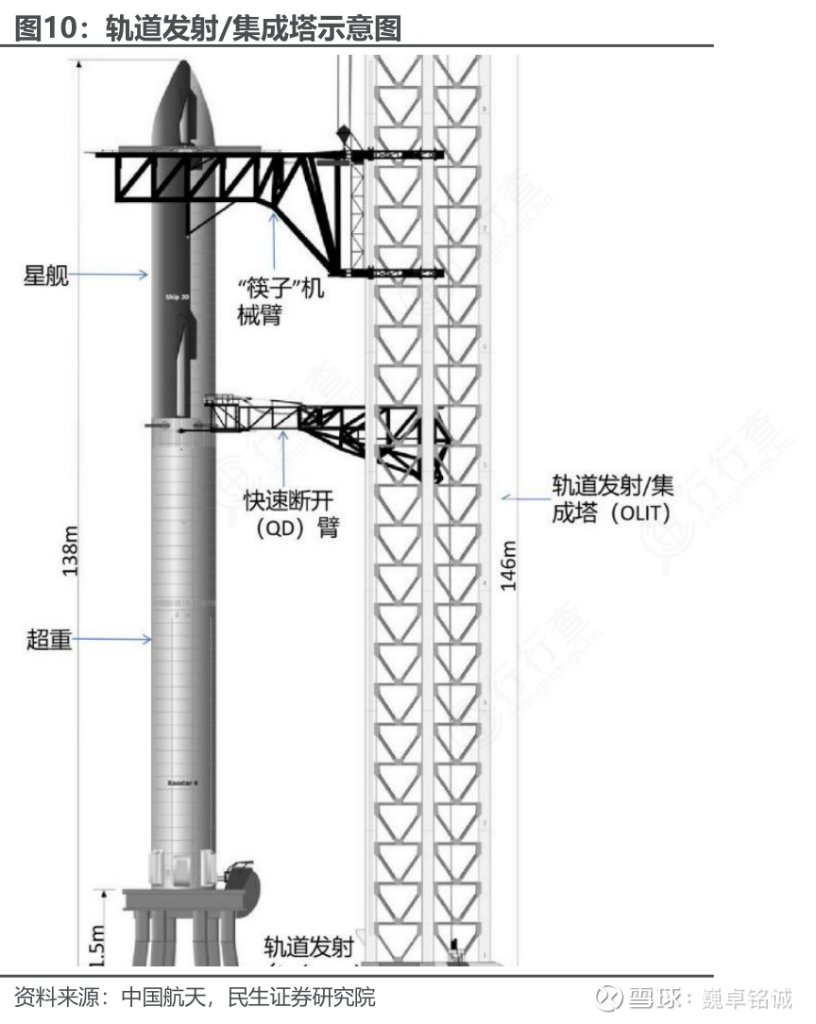

美国SpaceX开发的“星舰”,是人类航天史上首个实现完全可回收的重型运载火箭系统。系统的两级结构采用不锈钢材料与热防护设计,能够承受高速再入大气层时的高温环境,达成完全可重复使用的目标。

其中,超重助推级通过发射塔上的巨型机械臂,以“筷子夹火箭”的方式捕获回收,摒弃了传统的着陆腿设计。这种“筷子”机械臂采用双叉臂结构,可沿发射塔架上下移动,并能围绕中间纵轴旋转,具备多种功能,包括对超重助推级和星舰飞船进行升降、总装等操作。

在超重助推级返回过程中,机械臂充当捕获装置,确保其安全可控地着陆,同时大幅缩短再次发射的准备时间。“筷子”机械臂由摆臂和托架组成:摆臂用于在总装或回收阶段为超重助推级和星舰提供支撑;托架则负责将机械臂固定在发射塔架上,并支持其沿塔架上下滑动。

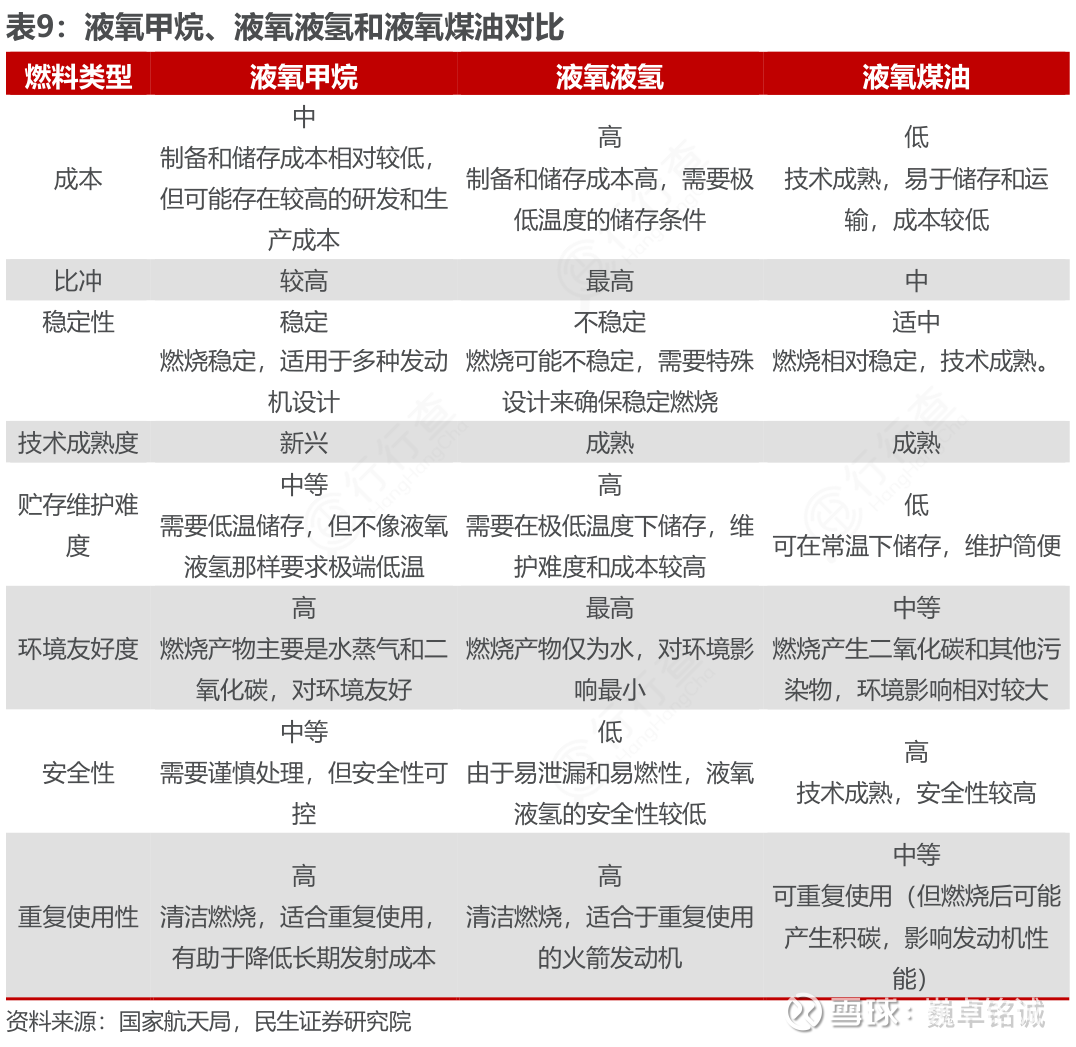

液氧甲烷技术是商业火箭领域的一种新兴推进方案,采用液态氧作为氧化剂、甲烷作为燃料,兼具性能与经济性优势。甲烷的比冲适中(约360秒),密度高于液氢,储运成本更低;燃烧产物仅为二氧化碳和水,积碳问题较煤油更轻,有利于火箭的重复使用。

这一技术突破了传统推进剂在环保与成本之间的矛盾,能够支持一级火箭的垂直回收,从而显著降低单次发射成本。

商业发射的资质许可

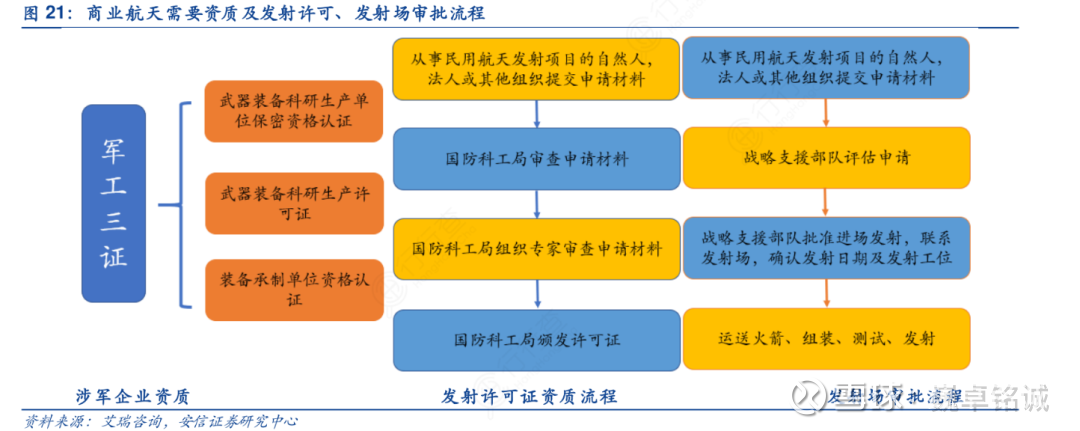

长期以来,我国将大型运载火箭发射纳入军工产品管理体系。由于技术和任务分配的高度垄断,航天器制造与发射领域存在极高的准入门槛,相关企业需具备军品资质。

对于民用航天发射项目,实行严格的许可证管理制度。每次发射前,均需提前申请,并提交详细的技术文件和计划信息。包括预定发射时间、卫星与运载火箭的技术参数、发射及测控通信系统的协同方案、火箭轨道参数及落区(或回收场区)勘察报告、卫星轨道参数以及频率资源使用情况等材料。获批后,发射任务将被纳入国家发射计划,并按照流程安排发射场的排期执行。

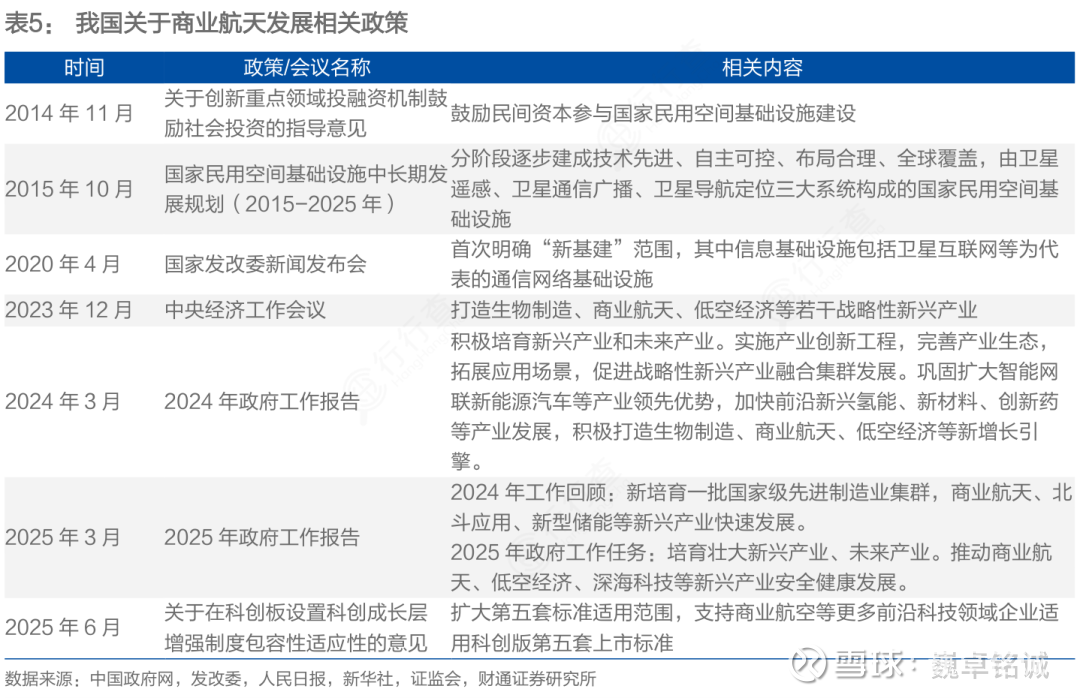

2025年3月的政府工作报告继续强化对商业航天的支持,提出要培育壮大新兴产业和未来产业,推动商业航天、低空经济、深海科技等安全健康发展。

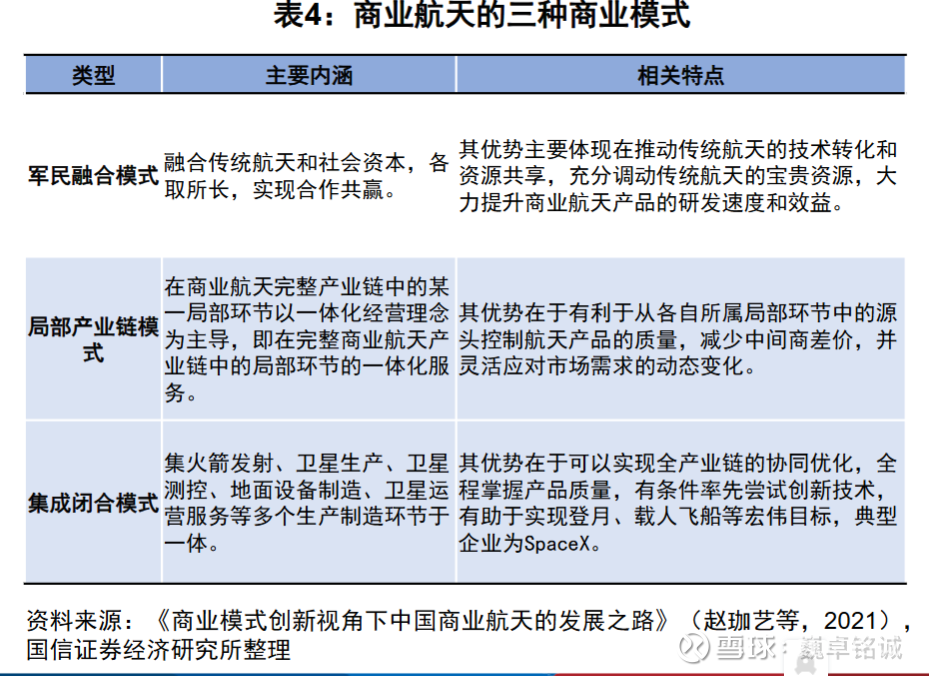

商业发射的商业模式

商业发射行业的盈利模式,主要依赖于提供标准化或定制化的发射服务收费,形式包括单星发射、拼车发射和整箭包发等。

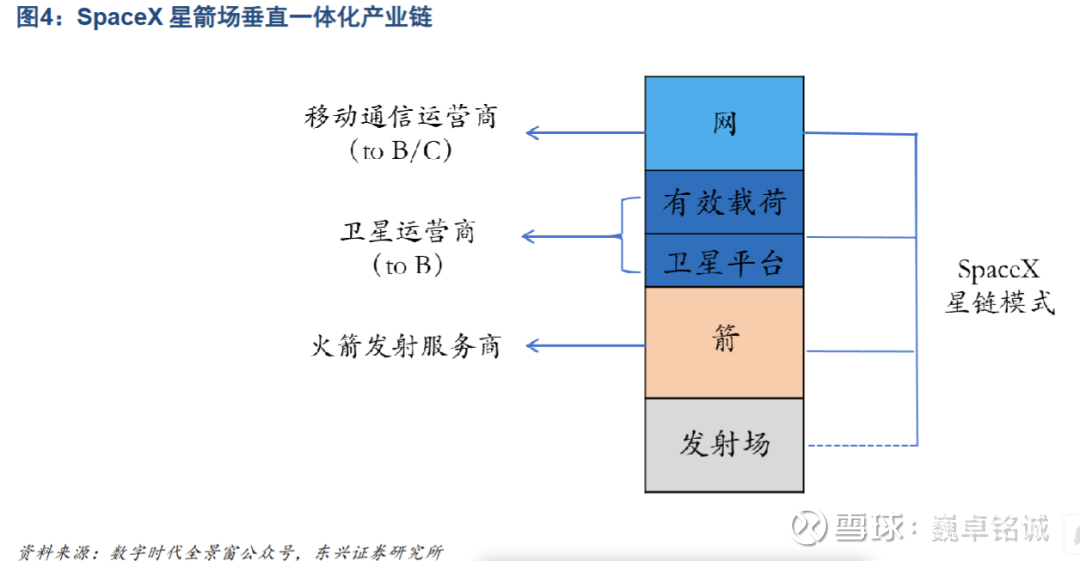

随着低轨卫星星座建设进入高峰期,一箭多星技术成为主流,大幅提升了单次发射的经济性。部分企业不仅提供发射服务,还向火箭制造等上游领域延伸,并向测控与在轨交付等下游环节拓展,形成一体化服务能力,从而增强客户粘性并提升利润率。

另外,通过3D打印、模块化设计和批量化生产等方式可以降低制造成本,结合可重复使用技术减少运营支出,是当前商业发射企业实现可持续盈利的关键路径。部分企业还积极探索“发射+数据服务”融合模式,通过参与卫星运营获取长期收益,进一步拓宽盈利空间。

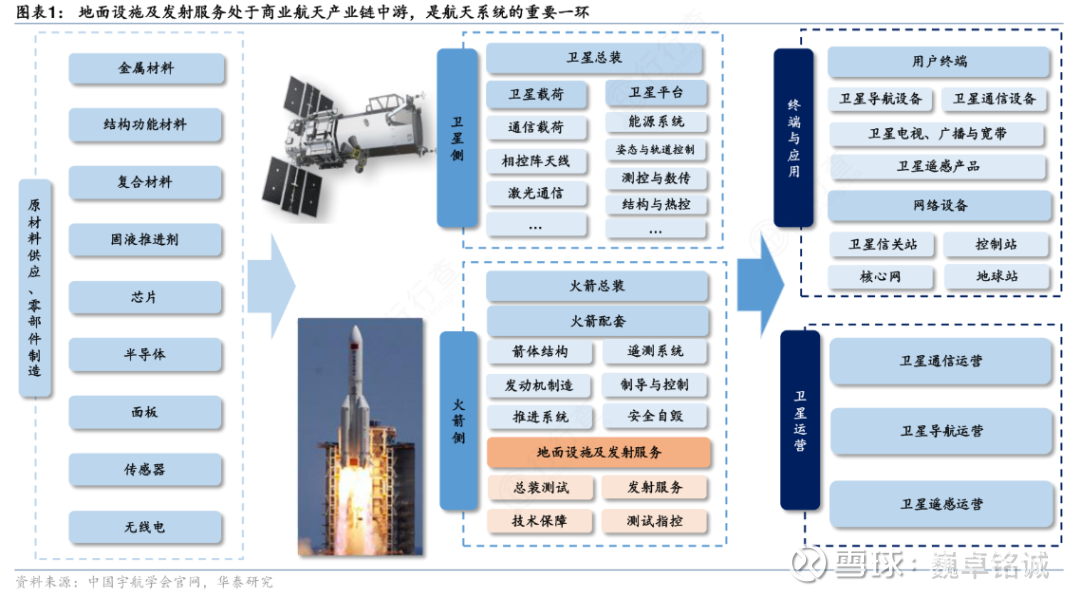

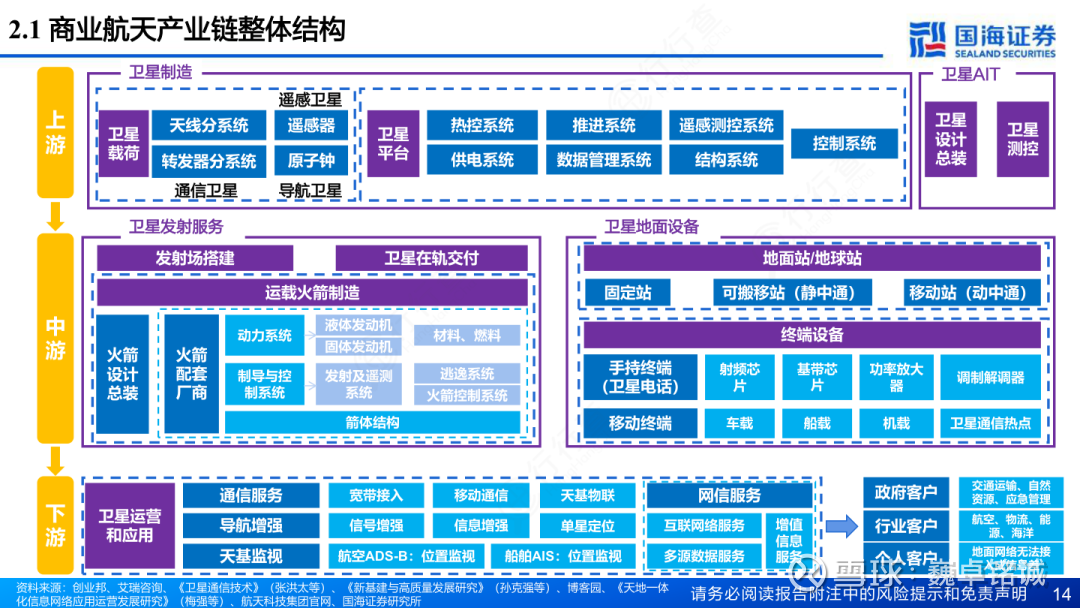

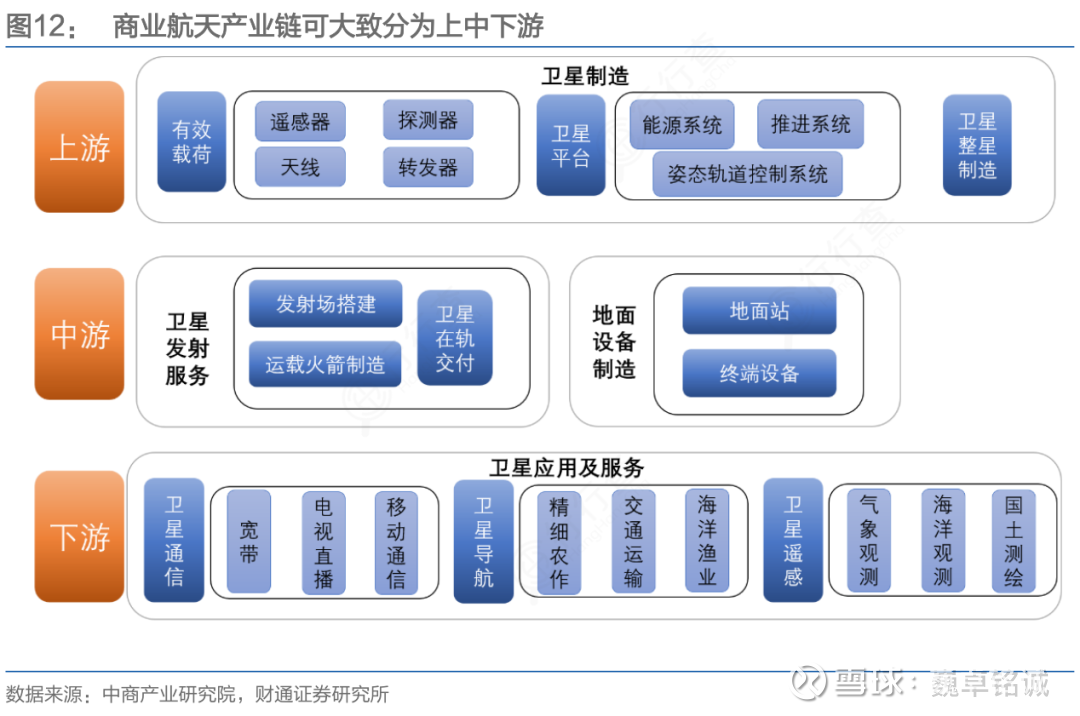

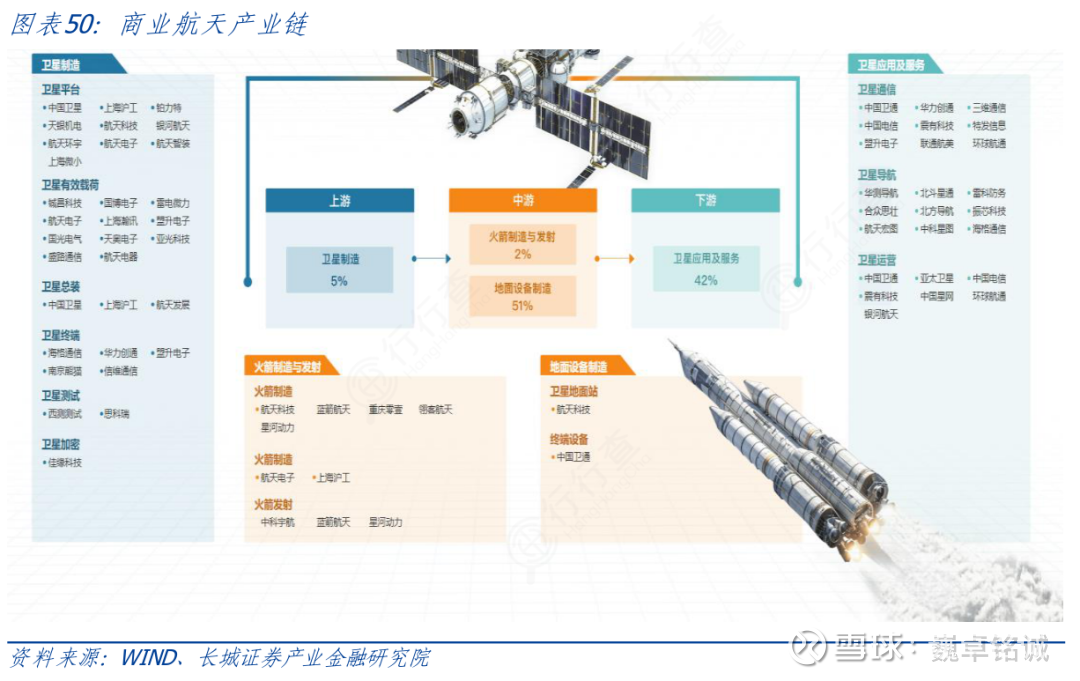

商业发射产业链

商业航天产业链的上游核心环节,主要包括卫星制造和火箭制造。在卫星制造领域,核心技术涉及卫星平台和有效载荷的开发。卫星平台包括结构、热控、姿轨控、推进、供配电、测控、星务等分系统,有效载荷则涵盖多光谱相机、通信转发器、合成孔径雷达等设备。

中游环节主要包括商业发射、卫星测控、地面设备及终端以及卫星运营与数据增值等。

其中,商业发射是将卫星送入预定轨道的关键步骤,是连接上游卫星制造与下游卫星应用的核心环节,也是卫星进入空间并实现在轨服务能力的基础。

下游的卫星载荷及应用服务对商业发射产业链的整体价值分配具有重要影响。卫星运营和服务覆盖通信、导航、遥感等多个领域,面向政府、行业和个人客户提供多样化解决方案。

随着互联网、人工智能、大数据和云计算等技术的进步,产业链效率和创新能力显著提升,卫星数据处理更加高效,进一步提高了下游应用的价值比重。

商业发射市场规模

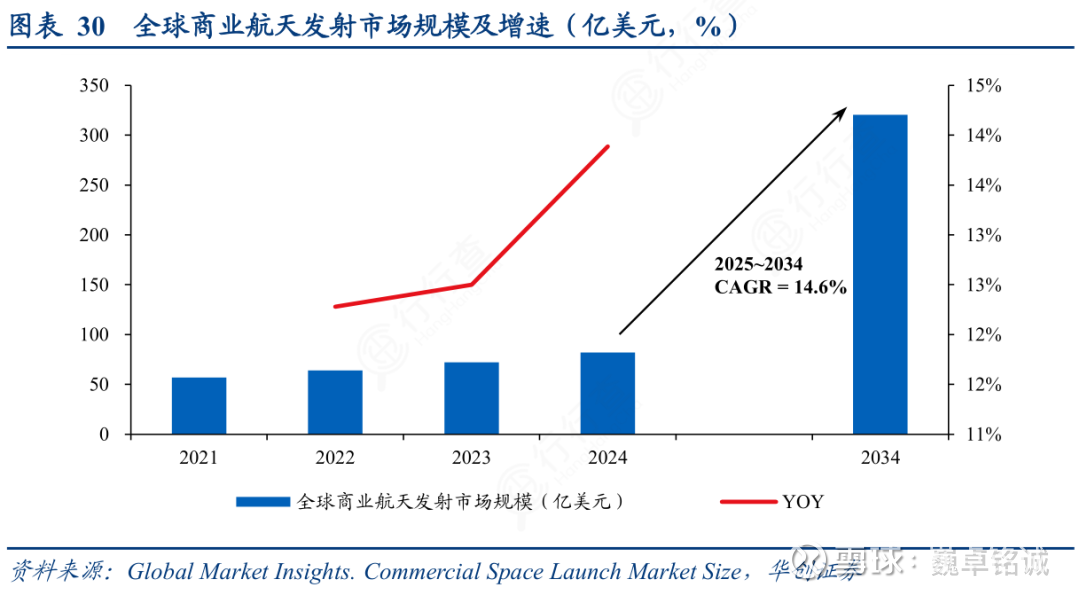

商业发射市场目前正处于快速发展阶段,技术进步与成本降低推动市场规模持续扩大。根据Global Market Insights的数据,全球商业航天发射市场规模在2024年接近90亿美元,并预计到2034年将大幅增长至超过310亿美元,复合年增长率(CAGR)达14.6%。

(数据时间:2025-8)

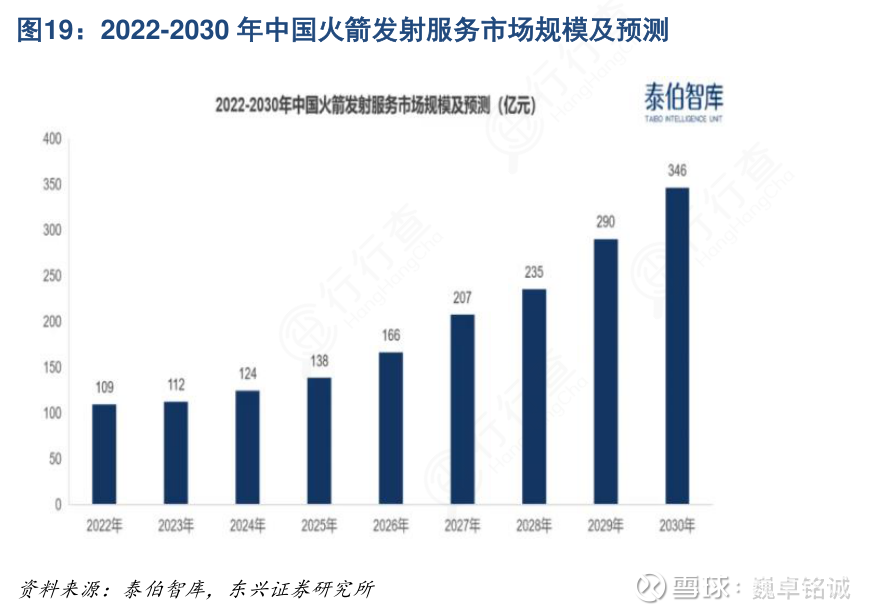

2022年中国火箭发射服务市场规模超过100亿,预计到2030年将超过300亿。这反映出商业航天市场的强劲需求,未来几年内火箭发射服务市场有望保持高速增长态势。

(数据时间:2025-8)

商业发射重点公司

第一梯队(技术领先,全球市场主导者)

SpaceX(美国):可重复使用火箭(猎鹰9号、星舰),覆盖LEO至深空任务,全球商业发射市场份额超60%。

长征火箭/CASC(中国):长征系列火箭(含可回收型号),承担国内外商业发射及载人航天任务,年发射量稳居全球前列。

联合发射联盟/ULA(美国):火神火箭(Vulcan)执行国家安全及商业发射,技术成熟且可靠性高,2024年完成首次火神火箭轨道发射。

ArianeGroup(法国):Ariane6火箭聚焦高轨任务,兼顾可重复使用技术研发,欧洲主力发射商,承担全球通信卫星部署。

Roscosmos(俄罗斯):联盟号火箭提供低成本载人及货运发射服务,通过子公司Glavkosmos开展国际合作,技术成熟但面临市场竞争压力。

BlueOrigin(美国):NewGlenn重型液氧甲烷火箭(2025年首飞成功),瞄准可重复使用及月球任务,获美国国家安全发射合同。

第二梯队(技术突破中,区域市场主力)

RocketLab(美国):电子号(Electron)火箭专注小卫星“拼车”发射,2024年完成16次发射,全球首个实现火箭一级回收的非美国公司。

星际荣耀/iSpace(中国):双曲线系列火箭(固体/液体)主攻小卫星发射及深空探测,2025年完成国内首次可复用火箭复用飞行试验。

蓝箭航天/LandSpace(中国):朱雀二号液氧甲烷火箭(全球首飞成功),改进型2024年进入商业运营阶段,LEO运力达6吨。

中科宇航/CASSpace(中国):力箭一号固体火箭(LEO运力2吨),2025年累计发射70颗卫星,市场占有率居中国民营火箭首位。

(信息基于公开资料整理,不构成投资建议。)