天孚通信 一飞冲天

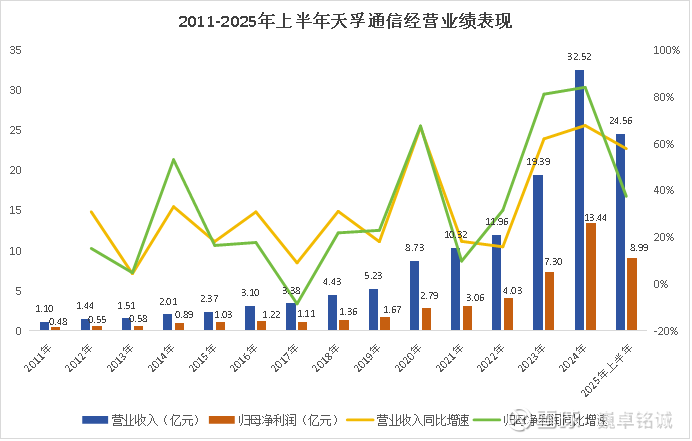

2011年-2024年,天孚通信的营收从1.1亿元一路增长到32.52亿元,屡创新高;净利润从0.48亿元增长到13.44亿元,13年翻了28倍。

2025年上半年,公司营收为24.56亿元,同比增长57.84%;净利润为8.99亿元,同比增长37.46%,双双刷新纪录。

在这些耀眼成绩背后,终端AI算力需求的爆发固然重要,但实际天孚在光模块领域的坚定卡位、战略跃迁才是支撑起它长虹的“可靠饭票”。

卡位高技术赛道 毛利率领先

提起天孚通信,不少人会稍带上中际旭创和新易盛,并美誉它们为“光模块三剑客”。

但奇怪的是,近年我国中际旭创等光模块企业迅速崛起,在全球排名前十的席位中已强势攻下七席,却唯独不见天孚通信的身影。

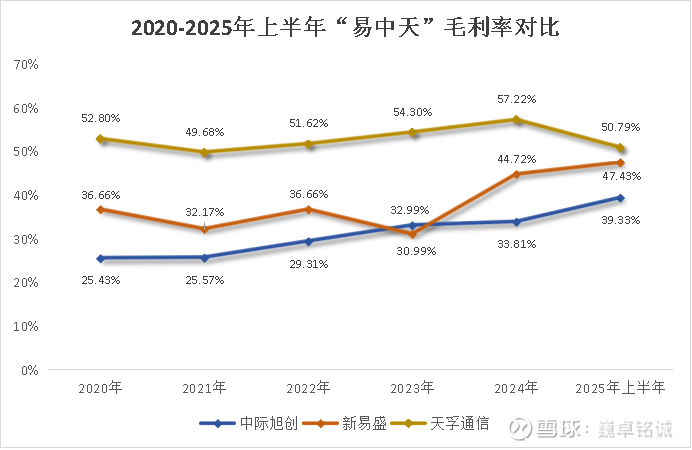

同时,在这“三剑客”中排名老幺的天孚,毛利率却出奇的高。

2020年-2025年上半年,天孚的毛利率基本维持在50%以上(其中进入2025年有所下滑推测是和有源光器件占比提升、泰国新增产能尚未完全释放有关);而反观新易盛,其毛利率虽提升迅猛却始终够不到50%,老大哥中际旭创更是一直徘徊在40%以下。

那为何偏偏天孚通信走出了“独立行情”?

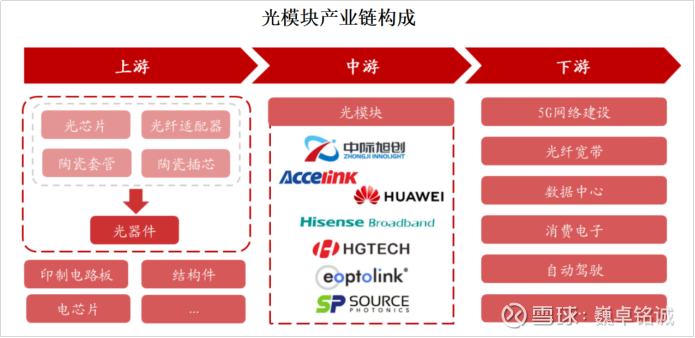

原因在于天孚通信和中际旭创、新易盛两大龙头其实处在产业链的不同环节。

在一个完整的光模块世界,大致由上游光器件、中游光模块,以及终端云厂商、电信运营商等组成。其中,中际旭创、新易盛均瞄准中游的光模块封装,天孚通信则战略卡位上游光器件。

这样一来,由于身处产业链不同环节,各方就会有不同的“立足法宝”。

在保证产品能跟得上数据传输速率的前提下,各大光模块厂要想进行盈利能力较量,成本控制当是重中之重,就好比新易盛就通过使用成本更低的LPO路线在毛利率上领先中际旭创一大截;

而对天孚这类光器件公司而言,精密制造、良率控制等能力才是核心立足点,对技术的要求更胜一筹。

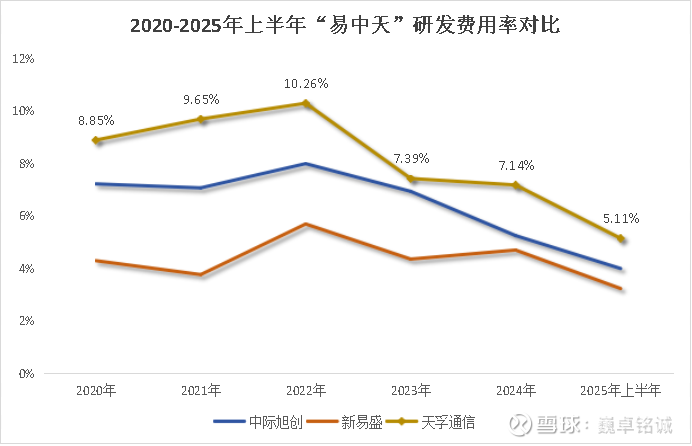

2020年以来,天孚的研发费用率虽然受营收增长影响有所下滑,但始终保持在5%以上,比中际旭创、新易盛都要高。

这些研发投入也确实没有浪费,实打实体现在了公司产品质量上。

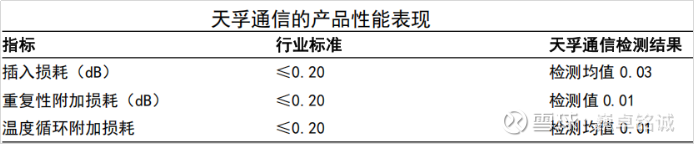

拿天孚最先突破的光器件——陶瓷套管简单举例,它的插入损耗指标已经做到了0.1dB以下,远远超出行业标准(插入损耗≤0.2dB),这说明公司的陶瓷套管在光纤连接处的光信号衰减更小,光信号传输更为稳定。

不仅如此,天孚还深谙借力之道,早在2016年便通过收购日本Tsuois Mold株式会社获得了纳米级超精密研发制造能力。

或许也正是这些技术实力给了天孚通信充分底气,使它在光器件领域的产品扩张道路上持续破局。

全链条闭环生产 绑定大客户

正如汽车热管理产品一样,光器件其实是个非常笼统的概念。我国热管理“一哥”三花智控可以通过更为全面的产品布局在市占率上成功跃迁,天孚通信自然也能通过“平台化”战略拓宽营收来源。

实际上,天孚的光器件布局野心早已在它的三次募投项目上凸显。

最初,天孚以一颗仅米粒大小的陶瓷套管发家,而后向下游拓展至光纤适配器、光收发接口组件,凭借这三大底层产品在2015年成功上市。

有了募投资金的加持,天孚得以快速扩充隔离器、光纤透镜、线缆连接器等无源光器件新产品线。

随之天孚的野心更是不可阻挡,分别在2018年和2020年通过两次定增豪掷约10亿元进军有源光器件封装代工、高速光引擎领域。

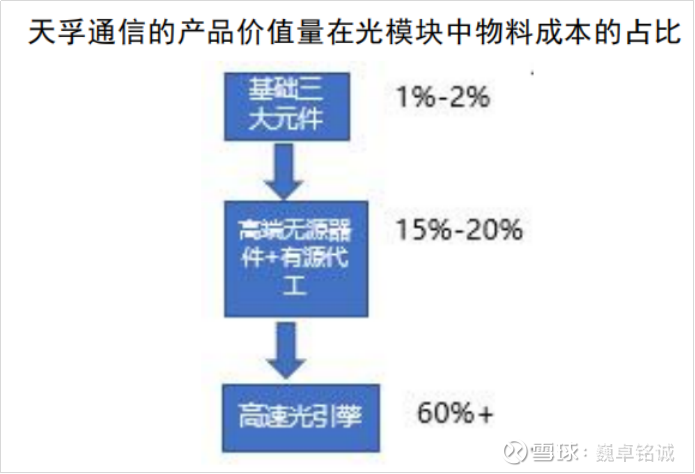

在一路扩充下,天孚已经可以为客户足足提供十四大产品线和八大解决方案,产品全方位渗透到光模块主体中。

具体来说,从最初布局的基础三大元件,到高端无源器件+有源代工,再到高速光引擎,天孚的产品价值量在光模块中的物料成本占比已经实现从1%-2%到15%-20%,再到超60%的跨越式增长,逐步占据价值高地。

而这份产品扩充还远非看起来那么简单,天孚早已在悄然间完成了产业链的纵向整合布局,全面覆盖基础材料(陶瓷/玻璃/塑料)→核心元件(插芯/透镜/隔离器)→光器件(TOSA/ROSA)→光引擎封装等各领域,真正实现了价值跃迁和地位重构。

这样一来,天孚甚至喜得英伟达青睐,不仅拿下其核心代工厂Fabrinet,还成为英伟达CPO交换机的技术合作伙伴。

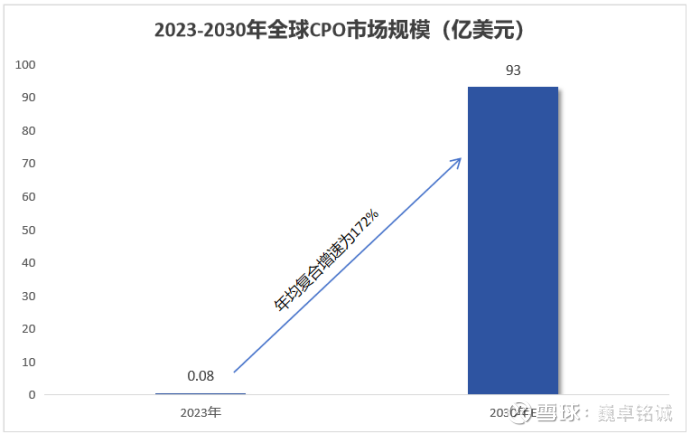

要知道,光模块产业技术路线日新月异,不乏CPO、LPO、硅光方案等技术同台竞技。其中CPO(共封装光学)凭借将光引擎和点交换芯片封装在一起的个性化设计,大大缩短了芯片和模块间的走位,在效率、可靠性等等方面兼具优势,被认为是终极方案。

正如英伟达所言,与可插拔模块相比,CPO的功率效率提高了3.5倍,信号完整性提高了64倍,且由于服务和组装更简单,部署速度提高了约30%。

根据行业预计,2030年全球CPO的市场规模有望达到93亿美元,2023年-2030年的年均复合增速高达172%。

为更好的抓住市场机遇、服务好海外大客户,天孚在技术和产能上已做好两手准备。

现如今,公司的多通道光纤耦合阵列、ELS外置光源模块等无源及有源CPO产品已进入小批量阶段;同时,天孚还前瞻性在泰国布局产能,一期已经在2024年投入使用,二期正处在研发试样和客户验证阶段,预计2026年便能大规模量产。

拓展非光通信赛道 打开天花板

和光模块相比,纵然光器件会获得更高的产品溢价,但它的局限性也很明显。相对而言,光器件市场更“小而散”,以至于除天孚通信外,仕佳光子、博创科技、太辰光等同行突破20亿元营收都很难。

这样一来,对有光组件产业链整合经验的天孚来说,去做自己的光模块似乎是水到渠成。

但公司偏偏不这样想,当越来越多同行去“转攻”光模块时,天孚董事长邹支农表示:坚决不做自有品牌的光模块,永远不会和客户竞争。

那天孚通信要靠什么打开天花板呢?

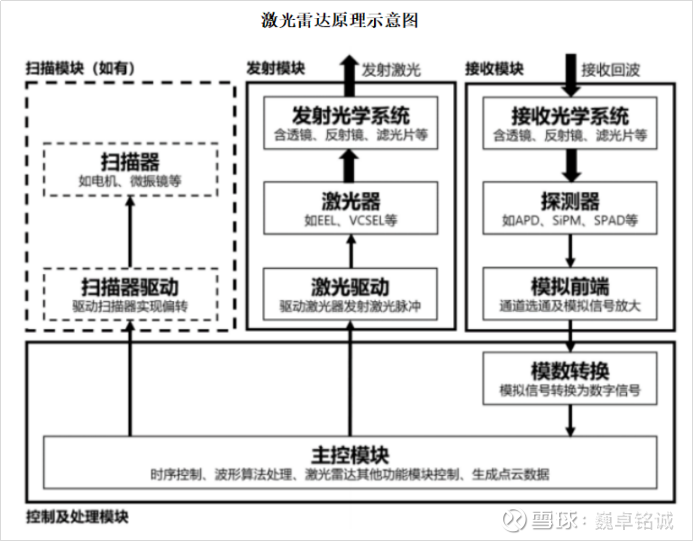

实际上,公司早在2020年布局高速光引擎时就为自己谋好了出路,将光器件延伸到激光雷达、医疗检测等非光通信领域。

其中,激光雷达在无人驾驶、人形机器人等领域均大有可为,市场规模可达上千亿。恰好,它的原理和光模块非常相似,均包括发射模块、接收模块和主控模块。

据行业测算,激光雷达的收发部件(激光器、探测器)的成本占比高达50%-70%,光学系统部件(准直镜、分束器等)的成本占比约10%-15%,对光器件的需求可谓非常高。

目前,天孚通信的部分光器件产品已经进入部分客户的合格供应商体系,开局良好。

而至于这个战略的可行性到底如何,我们可以一观早已试水的全球光通信龙头Fabrinet。

据Fabrinet此前规划,它未来包括工业、汽车、医疗等在内的非光通信业务收入占比要达到50%。在2025财年第三季度,Fabrinet的非光通信板块营收已经达到2.15亿美元,营收占比高达24.6%,增速完全不输光通信业务。

这样一来,Fabrinet的优秀业绩相当于提前为天孚验证了向非光通信领域拓展的可能性,为公司打下一针强心剂。

结语

在光器件领域十年如一日的坚守下,天孚通信以精准的技术卡位、全产业链条的闭环布局连续13年创下营收新高,毛利率远超中际旭创、新易盛。

如今AI算力需求火爆,相信天孚会始终凭借它的“万品入精”匠心,在未来的万里征途一路生花。