固态电池 核心设备(1)

固态电池近期迎来密集催化。

据产业链消息,工信部项目已经开始中期验收,设备、材料方案初步定型之后,将进入供应链筛选的关键阶段,为后续量产做准备。

中国汽车工程学会标准部9月10-11日在北京召开10项固态电池团体标准送审审查会及5项标准项目启动会。

从25年中报集中交流看,固态设备今年已落地中试/小试订单、25年底-26明年将初步定型方案、明确量产设计订单。

全固态中试线落地后,头部电池厂加速对设备端/材料端验证+优化,产业链开启迭代升级关键期。

01固态电池工艺和设备概览

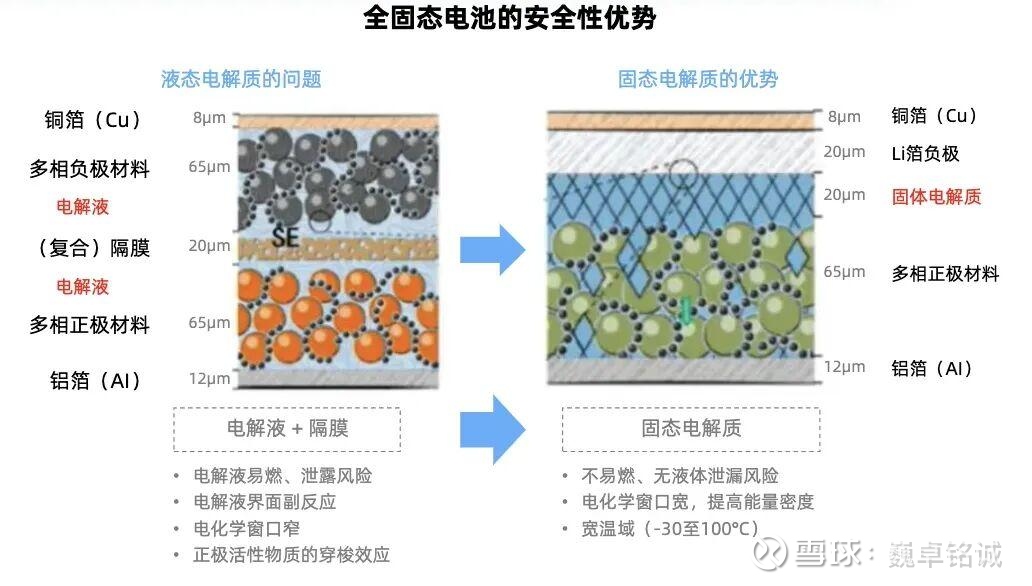

锂电池根据电解质含量的不同,可以分为液态、半固态、准固态和全固态四大类。

全固态电池凭借高能量密度和高安全性的显著优势,被认为是下一代锂电池的终极方案。

硫化物电解质是当前全固态电池领域的主流发展技术路线,在产业化过程中面临材料成本高企和工艺设备成熟度不足两大核心难题,有望从工艺到设备进行全面重构。

资料来源:行行查、乐晴智库

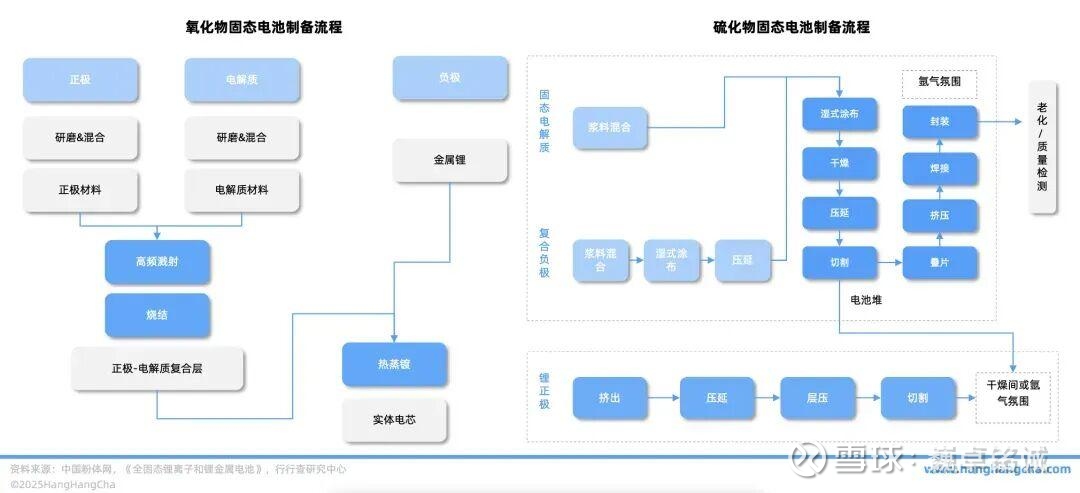

固态电池核心制造工艺

固态电池制造方面,目前主要以湿法为主,干法工艺逐步突破。

湿法工艺:借鉴了液态电池的制备经验,工艺成熟度高,易于实现大面积连续化生产。主要通过溶剂溶解聚合物或其他固体电解质材料形成电解质溶液,成膜后去除溶剂的制备方法。

干法电极工艺:被视为未来的主要趋势,是电池降本的有效手段,适配全固态电池的制片工艺。其具有更高的负载能力且不易开裂,更适用于硫化物电解质的特性。

等静压工艺:等静压材料致密化能力可迁移至固态电池中,改善孔隙率与电极和电解质的界面复合问题。

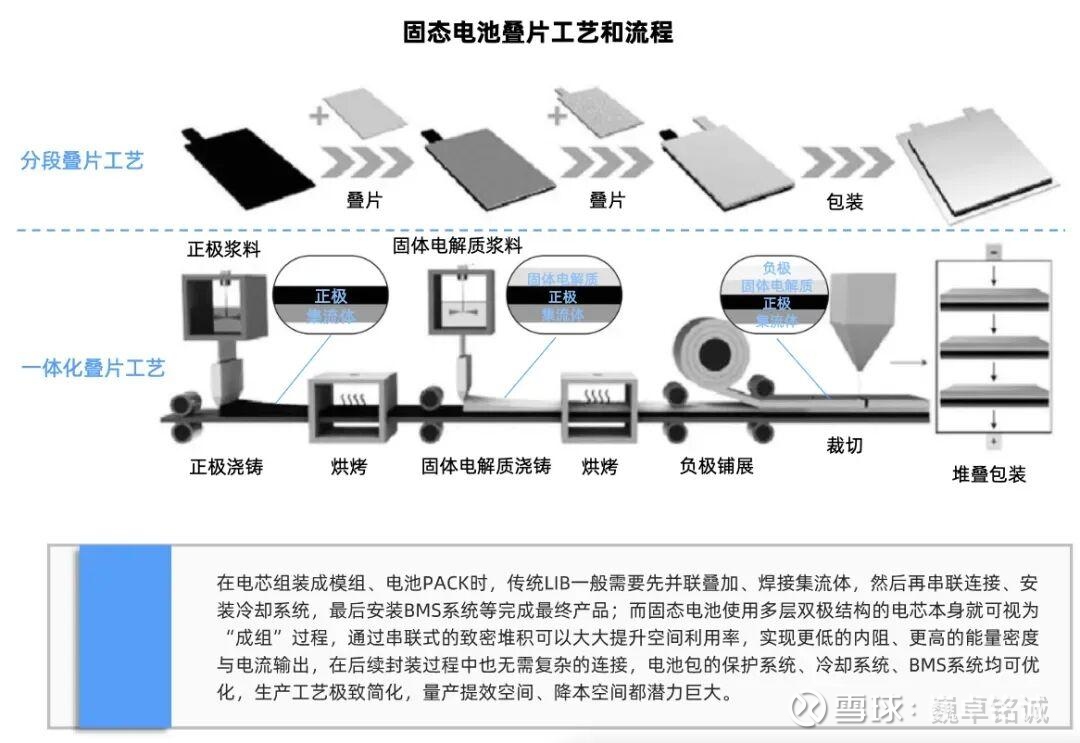

叠片工艺:采用层叠的方式将正负极片和固态电解质层堆叠起来,形成电池的电极体。在固态电池装配工艺中有望成为主流,配套设备精度要求大幅提升。

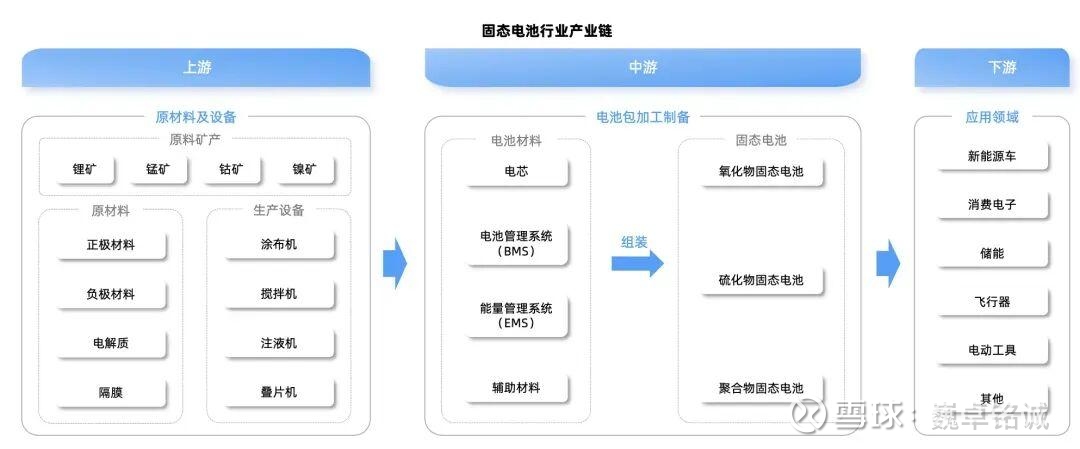

随着固态电池产业化推进,设备环节先行受益。

设备是固态电池量产的关键,其核心在于解决固态电解质与电极材料的界面接触和高效制备等难题。

全固态电池与传统液态电池产线设备存在显著差异且产业价值量显著提升。

固态电池各工艺段所需设备

前段:电解质与电极制备。复合电极制备包括干法/湿法电极涂布机。电解质层制备不同路线所需成膜设备不同,且方案多样。

中段:电芯组装。固态电池不易使用卷绕设备,叠片设备需适应固态电解质的脆性特性,且精度和稳定性要求更高。层压需要等静压机,用于改善界面接触。

后段:化成与封装。化成分容需要高压化成分容设备。常规电池化成压力要求3吨-10吨,固态电池压力要求更高,在60吨-80吨。

当前半固态电池已经实现量产,设备需求主要集中在涂布机、辊压机、注液机、化成分容设备等。

全固态电池处于产业化前夜,当前设备需求主要集中在干法电极设备、等静压机、激光绝缘制痕、叠片设备等。

整体来看,变化最大的是前道,尤其是干法电极设备价值量及占比明显提升,中道要用叠片机,后道需用等静压设备,后道化成分容设备也有新变化。

资料来源:行行查、乐晴智库

02干法电极设备

干法电极工艺作为电池技术变革的新方向,更适配全固态电池生产。

相较于传统锂离子电池,干法制程缩短能耗也显著降低,对电池制造降本增效具有积极意义。

相较于湿法工艺,干法在前段工序的干混、涂布、辊压和切片/制片设备变化较大,由此催生设备新增及迭代需求。

根据美国干电极设备供应商AMBatteries,采用其干法设备可在电极制造中节省40%的资本支出和20%的运营支出,同时能耗和碳排放也将降低40%。

AMBatteries干电极技术与传统锂离子电池生产流程对比:

数据来源:AMB 官网

国内在核心工艺干法电极领域拥有领先优势的代表厂商包括具备全固态电池整线设备解决方案能力的先导智能、在干法电极设备领域拥有先发优势的纳科诺尔、已交付国内头部企业首条全固态电池整线设备的利元亨、已布局干法前段整线成膜技术的曼恩斯特、推出了第三代全固态干法电极工艺的赢合科技以及宏工科技(干法混料)、曼恩斯特(干法电极设备)、先惠技术(干法电极涂布)、软控股份(干法混料)等。

03涂布设备

涂布设备将固态电解质均匀涂覆在电极表面,形成离子传导层。

干法电极涂布机采用无溶剂工艺,实现高能量密度电极制备,确保电极材料的均匀性和一致性。

例如,先导智能全固态整线解决方案覆盖全固态电极制备、25年公司为韩国头部电池企业客户定制的固态干法电极涂布设备已顺利发货至客户现场。赢合科技推出了第三代干法混料纤维化+干法成膜工艺集成化设备。

资料来源:行行查

04辊压设备

辊压是成膜环节关键工序,也是保证电极厚度均匀一致的关键步骤。

辊压精度和膜厚均匀性对电极的成品率、能量密度和电池性能稳定十分重要。

全固态下电解质及正负极要求高压实密度和低孔隙率,辊压设备成为硫化物成膜和全固态电池的核心设备。

传统辊压设备厂商中,包括纳科诺尔、赢合科技、先导智能、易鸿智能、浩能科技、海裕百特等在辊压设备方面具备显著优势。干法辊压的速度和压力直接影响极片的压实密度,干电极成膜设备代表厂商有纳科诺尔、赢合科技、曼恩斯特、先惠技术、灵鸽科技和嘉拓智能等。

例如,纳科诺尔绑定国内固态电池第一阵营的清陶集团;宏工科技与清研电子合作,布局干法电极前端混料工序设备;赢合科技已推出了第三代干法搅拌纤维化+干法成膜全固态工艺;科恒股份的干法电极设备已交付客户使用;利元亨掌握全固态电池整线装备的制造工艺,技术矩阵涵盖干法电极设备、锂铜复合设备等;灵鸽科技与宁德时代合作,参与半固态电池产线建设,初步完成干法前段整线的成膜技术布局。此外,海目星、信宇人、金银河等设备厂全面布局干法工艺设备。

资料来源:行行查

05等静压设备

等静压是先进成熟的材料致密化技术,在陶瓷和粉末冶金等领域已有广泛应用。

在固态电池中,传统的热压和辊压方案提供压力有限且施加压力不均匀,难以保证致密堆积的一致性要求。

中段工序中,叠片和静压设备是技术核心。

固态电池工艺上,选用等静压设备解决固固界面问题。对极片或电芯进行高压致密化处理,减少界面阻抗,提升电池性能。

等静压机主要分为冷等静压机、温等静压机、热等静压机三类。其中,冷等静压是目前最常用的等静压成型技术。

目前国内宁德时代、比亚迪、先导智能、利元亨等头部企业均在等静压工艺上有深入布局,且已形成相关专利,纳科诺尔等企业也在积极研发等静压设备。

06激光绝缘制痕设备

激光绝缘制痕设备通过超快激光(皮秒/飞秒级),在极片边缘精确刻蚀微槽或痕道,形成绝缘胶注入路径。随后填充UV胶并固化,最终形成封闭的胶框结构。

该环切要求激光刻蚀实现微米级控制,以适配固态电池对极片边缘绝缘的严苛要求。

德龙激光、赢合科技和先导智能等在该领域重点布局。例如,德龙激光聚焦极片制痕绝缘、干法电极激光预热、超快激光极片制片等关键技术;赢合科技掌握湿法涂布和干法成膜双路径设备;先导智能在固态电池领域以全工艺链覆盖为核心,激光复合转印和高速叠片均有所布局。

07叠片机

在固态电池中段设备中,叠片机有望取代卷绕机占据主导地位。

采用叠片方式生产的电池能量密度更高且内部结构更稳定。

当前叠片工艺是全固态电池的主流装配方案,叠片设备将正负极片与固态电解质层叠片成电芯。

海外丰田、QuantumScape等头部企业均以叠片工艺为核心推进全固态电池量产。

国内包括海目星、科瑞技术、先导智能、利元亨等在叠片设备深入布局。例如,科瑞技术拥有包括CE切叠一体机、Z型切叠一体机、激光切叠压一体机等全系列叠片产品;先导智能从整线解决方案到各工段的关键设备覆盖,包括固态电池切叠和电芯致密化、组装、化成分容等工艺整线;利元亨Z字型叠片机处于行业前沿,实现了整机0.1s/pcs的高效叠片速度与≤±0.3mm的超高精度对准;海目星在前制程中的电池前段极片的激光设备、电池结构形成过程中的特种叠片有独特的技术。

08化成分容设备&电池测试设备

固态电池要求大压力化成,化成压力要达到60~80吨,由此产生高压化成分容设备需求。

该环节中,利元亨为固态电池厂商清陶能源陆续提供化成分容、激光焊接、激光模分一体机、电芯装配线等设备;先导智能为宁德时代、辉能科技等提供固态电池产线;华自科技迭代锂电后段生产设备等产品与技术,目前已向头部锂电厂商交付半固态电池量产线。此外,固态电池测试设备包括武汉蓝电等厂商率先布局。

2020年中国首次将固态电池研发上升到国家层面,2025年4月工信部印发建立全固态电池标准体系。

从行业共性目标看,2027年为小批量量产装车目标,2030年为完善、成熟并大规模量产目标;第一代全固态电池能量密度集中在350-400瓦时/公斤,第二代目标达500瓦时/公斤。

政策加码下,宁德时代、亿纬锂能、比亚迪、国轩高科、卫蓝新能源、清陶能源(与上汽合作)等头部电池厂/车厂均将量产时间定于 2027-2030年间,电池能量 密度目标在 400Wh/kg 左右。

整体来看,固态电池产业已经处于商业化前夕,量产节点临近,具备核心工艺突破能力的设 备商将主导新一轮产业格局重塑。