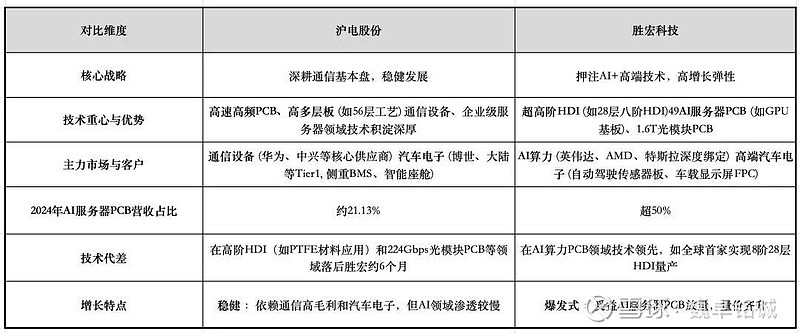

技术路线与定位差异

胜宏科技:核心竞争力在于超高阶HDI板,这类产品非常适合用于AI加速卡、GPU基板等对布线密度和信号完整性要求极高的场景。

沪电股份:优势在于高速、高频、高多层板,广泛应用于AI服务器主板、交换机背板/路由器等数据通信设备。这类产品是数据中心“骨架”和“神经系统”的关键组成部分,另外沪电股份也在积极提升其AI服务器相关PCB的占比。

胜宏科技与AI算力,特别是GPU市场的繁荣高度绑定,还有很大概率维持技术代差并成功拓展如人形机器人等新增长点,后面几年基本确定是超高速增长了。

与之对比沪电的业务要传统不少,为什么沪电不去做更有想象力的AI算力呢?

1.由于PCB应用领域广泛、产品高度定制化,沪电股份在高速高频PCB和高多层板方面拥有深厚的技术积累和优势,其核心客户如华为、中兴等通信设备商,以及博世、大陆等汽车电子Tier 1厂商,需求主要集中在通信设备和传统车载板领域。转向胜宏科技领先的超高阶HDI和AI服务器PCB领域,需要攻克不同的材料体系、更复杂的工艺,并经历漫长的客户认证周期(可能长达14个月)。这意味着巨大的研发投入和转型风险。

2.胜宏科技深度绑定了英伟达、AMD、特斯拉等全球AI巨头,并已成为其核心供应商,甚至是一供。这些头部客户的认证壁垒极高,一旦供应链关系稳固,后来者难以轻易切入。沪电股份的客户则更多集中在通信设备领域,虽然也在积极切入AI服务器领域,如英伟达GB300架构高多层板,但要抢夺胜宏已经占据的主导份额并非易事。

3.沪电股份在高速交换机、通信基站等高多层板领域本身已是龙头,并享有较高的毛利率。与其全部押注在一个需要激烈追赶且已被对手占据优势的细分领域,不如巩固自身优势市场,同时逐步向相关的AI增量市场拓展 ,这是一种更为现实的竞争策略。

4.沪电股份也并非放弃AI相关市场 ,其泰国生产基地已进入小规模量产阶段,聚焦于高多层PCB和HDI板等中高端产品 。公司投资43亿元建设人工智能芯片配套高端PCB项目,这些都表明沪电股份也在积极应对AI带来的需求,只是其切入点和技术路线可能与胜宏科技有所不同,更侧重于发挥自身在高速多层板方面的优势。

沪电股份深耕PCB行业三十余年,核心业务始终聚焦于印制电路板的研发、生产和销售。其产品主要应用于企业通讯市场、 汽车电子领域,并辅以工业设备、半导体芯片测试等应用领域。

2024年沪电股份整体PCB业务收入128.39亿元,同比+49.78%,其中企业通讯市场板收入100.93亿元,占PCB业务78.6%。

企业通讯市场中AI服务器/HPC相关占比29.48%,高速网络交换机相关占比38.56%。

2025年上半年营收84.94亿元,同比+56.59%,其中企业通讯市场板收入65.32亿元,同比大幅增长70.63%。AI服务器与HPC相关PCB同比增长25.34%,占该板块收入的23.13%。高速网络交换机及相关PCB同比暴增161.46%,占该板块收入的53%,是增长最快的细分领域。

由于全球AI服务器、高速网络交换机等市场的持续扩张,且AI服务器对PCB的需求量和技术要求远高于传统服务器,对数据中心内部的数据传输速度和处理能力提出了更高要求。高速网络交换机就像是AI数据中心的“神经系统”,负责连接所有“大脑”(AI服务器)。当“大脑”变得更强大、数量增多时,“神经系统”自然需要相应升级和扩容,有时甚至需要先于计算能力进行建设。

沪电股份的高速网络交换机及相关PCB业务客户参考下图:

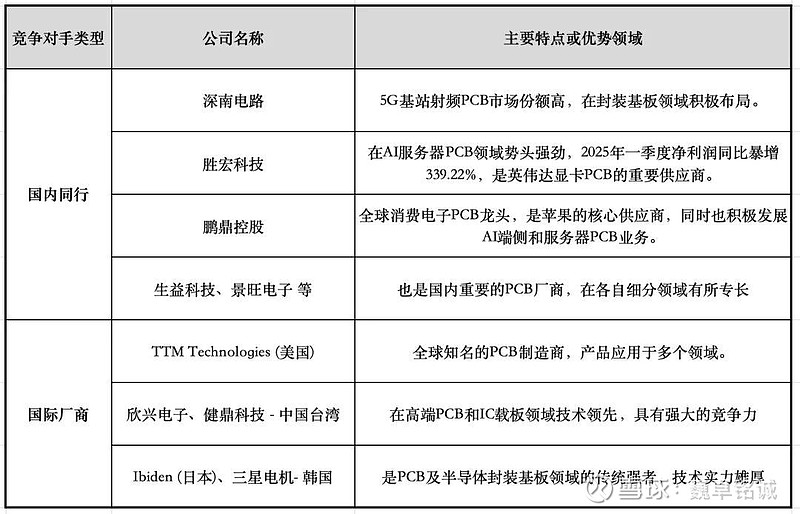

主要竞争对手参考下图:

为何交换机PCB增长比AI服务器相关PCB更快?

1.网络瓶颈与架构变革 :传统的数据中心网络主要连接通用服务器。而AI训练和推理,尤其是万卡甚至百万卡级别的超大集群,需要一种名为“ 人工智能后端网络 ”的数据中心级架构。这种网络需要前所未有的高带宽和低延迟,导致单台AI服务器对交换机端口的消耗量大幅增加。有分析指出可达传统服务器的3倍以上。单台AI服务器需配套多台高速交换机,需求更具爆发性 。

2.技术迭代与价值量提升 :网络速率正在从400G向800G乃至1.6T加速升级。速率越高,对PCB的技术要求就越苛刻,需要采用更多层数、更高级的材料和更精密的工艺。这意味着单台高速交换机使用的PCB价值量远高于传统交换机 。量价齐升,共同推动了交换机PCB市场的爆发。

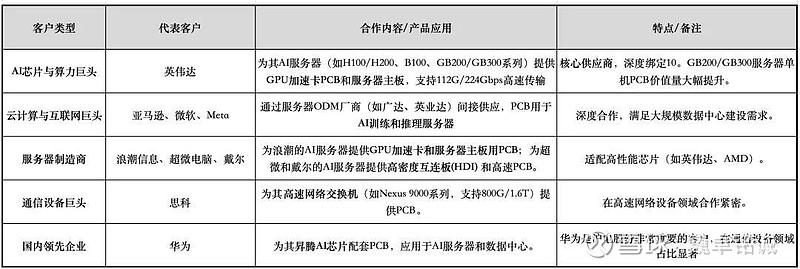

沪电股份的AI服务器PCB业务主要客户参考下图

当前的增速虽不及交换机PCB,但未来增速有望提升,主要基于以下几点:

1.当前AI服务器主要采用NVIDIA的Hopper架构。下一代Blackwell架构以及预计将在2026年推出的Rubin平台,对PCB的层数、材料、精度要求更高,有望推动PCB价值量和单机需求的进一步提升。

2.AI服务器PCB正向着更高层数、使用超低损耗材料、和采用高级HDI技术的方向发展,意味着技术壁垒和产品单价都会持续提升。

3.沪电股份的泰国生产基地在2025年第二季度已进入小规模量产阶段,并已在AI服务器和交换机领域取得2家客户正式认证,另有4家客户在认证与产品导入过程中,预计2025年下半年陆续通过,有助于公司承接更多AI服务器订单。

总投资约43亿元的“人工智能芯片配套高端印制电路板扩产项目”于 2025年6月下旬开工建设,预计 2026年下半年开始试产,全部实施完成后,预估可新增年营业收入约48亿元 。

AI服务器和HPC用PCB技术门槛高,市场竞争激烈,沪电股份的对手主要来自国内和海外/中国台湾地区,参考下图:

沪电股份的汽车板产品聚焦于高端和高价值领域 ,主要包括:

毫米波雷达PCB :用于环境感知,是其传统优势领域。

ADAS域控制器板:采用HDI等高阶工艺,是智能驾驶的“大脑”。

智能座舱域控制器板:支持多屏联动、娱乐系统等。

P2Pack等技术平台:应用于800V高压架构,集成度高,能满足电池管理系统(BMS)等严苛要求。

客户群体覆盖全球领先Tier 1如博世、大陆以及头部新能源车企如特斯拉、比亚迪等。

2024年汽车板业务收入24.08亿元,占PCB业务18.76%。其中智能化新兴产品占比37.68%,在2023年约为25.96%。

2025年H1汽车板块收入14.22亿元,同比增长24.18%,表现稳健。毫米波雷达、ADAS域控制器等“新兴汽车板产品”收入同比增长81.86%同比增长81.86%,占汽车板收入比重从2024年的37.68%提升至49.34% ,产品结构持续优化。

控股子公司胜伟策(专注于汽车用PCB)营业收入同比大幅增长159.63%,同比实现大幅减亏。

全球汽车PCB市场并非由一家或几家垄断,而是呈现出相对分散的竞争格局,主要由美国、日本和中国台湾的企业占据主导地位。根据2024-2025年的行业数据,全球前十大汽车PCB制造商中

日资企业如CMK Corporation占全球汽车PCB市场份额8.2%;Mektron全球份额8.1在柔性电路板技术领先;Meiko Electronics全球份额7.6%,在高端车规级产品、柔性电路板和高频PCB技术方面有深厚积累,并通过了严格的AEC-Q100认证,长期服务于丰田、本田、日产等日系车企。

美资企业如TTM Technologies在高密度互联板技术上适配美系车企,覆盖福特、通用的智能驾驶系统。

中国台湾企业如欣兴电子在高阶HDI板领域全球前三,是特斯拉三电系统的核心供应商,并将其半导体封装基板技术延伸至车规芯片。

受益于中国新能源汽车市场的爆发,而纯电动车的单车PCB价值量约为传统燃油车的5~6倍,达3000-4000元人民币,随着L2+/L3级智能驾驶渗透率提升、800V高压平台普及以及域控制器应用深化,将持续推动高端PCB需求增长,为本土厂商提供了巨大的市场需求和技术升级的窗口期。

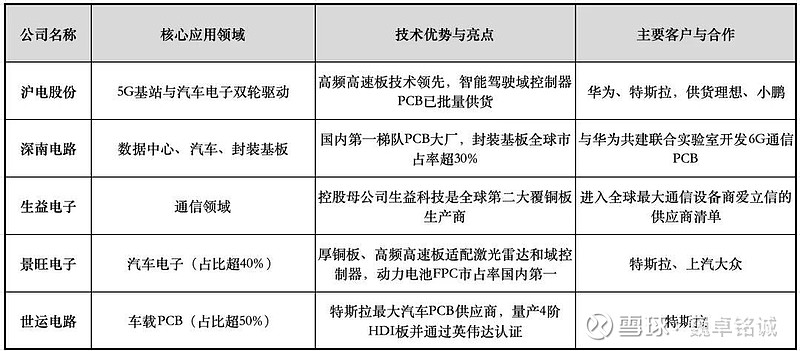

大陆头部厂商如沪电股份、景旺电子、世运电路等,已经通过了特斯拉、比亚迪等领先车企的认证。世运电路是特斯拉最大的汽车PCB供应商,车载PCB占比超50%,并已能量产4阶HDI板且通过英伟达认证;景旺电子的动力电池FPC市占率国内第一,客户包括特斯拉和上汽大众。

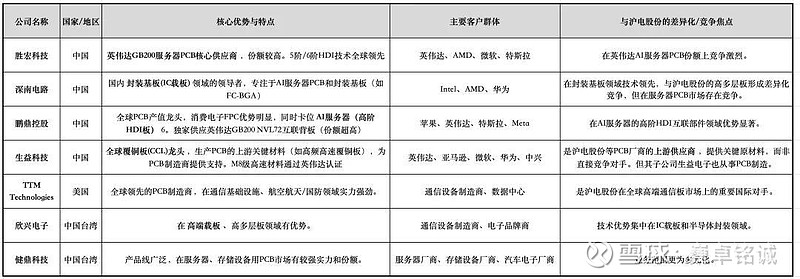

沪电股份与国内主要竞争对手的对比参考下图:

总的来说,汽车PCB市场是一个对技术、认证和客户关系要求很高的领域。大陆厂商虽然近年来凭借新能源汽车的东风和自身技术的进步快速崛起,但依然面临来自国际巨头的竞争压力,同时国内厂商之间也存在竞争。