胜宏科技奋进 天时地利人和

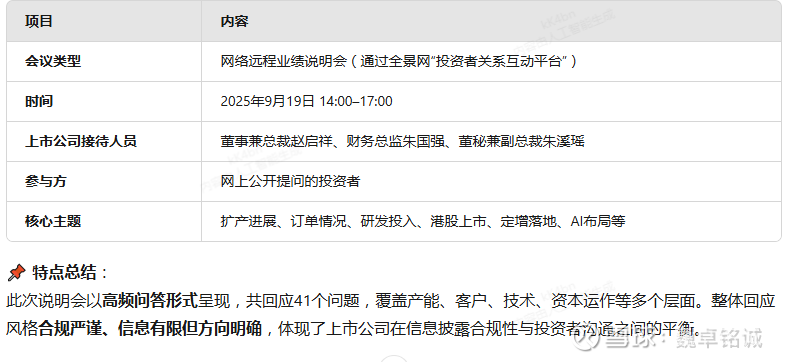

以下是对《胜宏科技投资者关系活动记录表》(2025年9月19日)的全面分析与深度解读,从多个维度系统梳理关键信息,并结合行业背景、公司战略及市场预期进行综合研判。

一、整体概况

(二)订单与市场需求

📈 订单现状:

多次强调:“目前在手订单饱满,业务进展顺利,生产和交付正常履行。”

出现频率高达 8次以上(如Q2、Q6、Q23、Q26、Q36等),具有高度一致性。

🕰 是否排到2027年?产值预测?

Q37问及“订单是否排至2027年”,公司未正面回答,仅重申“订单饱满”。

Q40问“厂房四明年产值?”——答:“视订单情况而定。”

🔍 解读:

“订单饱满”是一个积极信号,尤其在全球半导体周期回暖背景下,反映公司在高阶PCB领域(如服务器、GPU配套板)获得强劲订单支撑。

未透露具体时间节点或金额,可能出于商业保密或避免误导性陈述。

结合“泰国工厂利润计入三季报”判断,Q3已开始贡献增量收入,有望带动营收环比增长。

💡 技术领先性验证:

Q33问:“领先同行2-3年是否属实?”

回应:“深度参与国际头部客户新产品预研,提前开展技术储备……构建深厚护城河。”

👉 表明公司不仅做代工,更参与前沿产品定义,具备技术前瞻性与定制化能力,这是成为Tier 1供应商的核心标志。

(四)资本运作与融资安排

1. 定增进展

2025年8月28日:获证监会同意注册批复

目前状态:正在有序推进中

对产能影响:即使资金未到位,也用自有/自筹资金先行投入 → 不影响扩产节奏

⚠️ 市场关注点:

大宗交易近31亿元(Q19),被质疑是否股东减持

公司未确认卖方身份,仅提示“锁定期视主体和股份性质而定”

➡️ 隐含信息:可能存在大股东或机构调仓行为,但公司本身经营不受影响。

2. 港股上市计划

多个问题涉及(Q8、Q32、Q37)

回应统一:“敬请关注相关公告,以指定媒体发布为准”

🔎 判断:

港股IPO已在推进中,可能是为了配合海外产能融资、吸引国际资本、提升全球品牌影响力。

若有北美客户战略投资,大概率将通过港股平台实现。

(五)研发与技术创新

研发投入展望:

Q12问:“2026年研发费用是否会增长?”

回应:“将持续加大研发投入,保持技术领先优势。”

Q7提到:“系统性升级产线,使用行业领先的生产设备。”

Q33强调:“提前开展技术开发储备”。

✅ 推论:

公司正处于从“规模扩张”向“技术驱动”转型的关键期。

研发重点可能集中在:高密度互连板(HDI)IC载板(特别是用于AI芯片的基板)高速高频材料应用(如Low-Dk/Df树脂、超薄铜箔)SLP(类载板)工艺突破

📌 行业趋势匹配:随着AI服务器单机PCB价值量提升(GPU+内存模组+电源管理模块增加),对高端PCB需求呈指数级上升,胜宏的研发投入正是为此布局。

(六)原材料需求与供应链管理

Q3问:“上游材料(铜箔、电子布、树脂)需求增长空间?”

回应:“原材料主要为覆铜板、铜箔、铜球、半固化片、油墨等,需求量由产品结构决定。”

🔍 解读:

高端产品(如AI服务器主板)需使用:极薄铜箔(≤3μm)高性能树脂体系(如PPO、BT改性)特种玻璃布(低粗糙度)

意味着公司对高端原材料采购比例上升,推动供应链升级。

成本端压力可能增大,但也体现其产品向高附加值转型。

(七)财务与信息披露政策

1. 业绩预告与指引

Q28/Q29/Q34:能否发布Q3业绩预告?年度指引?

回应:“创业板不强制披露Q3预告,若自愿披露将及时公告。”

“经营情况请关注后续定期报告。”

✅ 政策依据:

根据深交所规定,创业板公司仅在净利润变动超50%时才需发布前三季度业绩预告。

当前未发预告,说明业绩变动可能在合理区间内,无重大异常。

2. 股东人数变化

截至2025年9月10日:139,010名

较此前明显增加(此前约9万左右),显示散户关注度显著上升

📊 影响:

股东人数激增常伴随股价波动加剧,需警惕短期情绪扰动。

但也反映市场对公司AI+PCB逻辑的认可度提高。

3. 回购计划

2024.11.29 – 2025.2.6期间:回购164.31万股总金额约7000万元(不含手续费)

✅ 信号意义:

显示管理层对公司价值的认可

在股价回调期间实施回购,起到稳定信心作用

(八)市场疑虑与风险应对

Q16:“近期回调严重,是经营出问题了吗?”

回应:“二级市场波动受多种因素影响,目前生产经营一切正常。”

✅ 分析:

A股整体科技板块在2025年Q3经历调整

但公司基本面稳健,订单、扩产、研发均有序推进

股价下行更多反映宏观流动性与市场情绪,而非企业个体风险

三、战略定位与发展前景展望

四、投资逻辑提炼(BUY CASE)

✅ 四大核心支撑逻辑:

AI算力爆发下的最大受益者之一AI服务器PCB用量是普通服务器的3~5倍GPU互联、电源管理、散热设计复杂化 → 推动高阶PCB需求激增胜宏作为国内少数能供应高端PCB的企业,直接受益

全球化产能率先落地泰国工厂投产早于同业(深南电路、沪电股份尚处规划)越南建厂进一步强化海外布局,满足客户“China+1”需求

技术壁垒深厚,客户粘性强参与客户新品预研 → 锁定长期订单工艺know-how积累深厚,在高频高速、高可靠性领域建立护城河

资本运作打开成长天花板定增补血 + 港股上市 → 获取低成本资金,加速扩产和技术收购

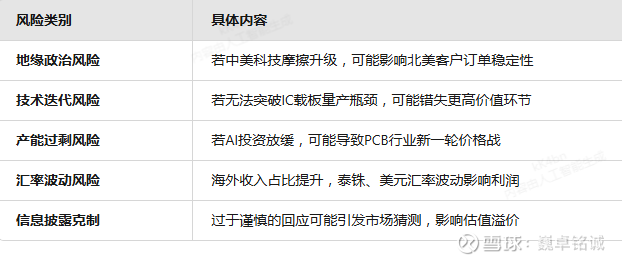

五、潜在风险提示(RISK FACTORS)

⚠️ 需持续关注的风险点:

六、结论与建议

✅ 总体评价:

胜宏科技正处于“天时、地利、人和”的黄金发展窗口期。

天时:全球AI基础设施建设高潮

地利:率先完成海外产能布局

人和:绑定头部客户,技术研发同步推进

虽然公司在信息披露上较为保守,但从扩产节奏、订单状况、管理层表态来看,基本面持续向好,Q3起将迎来产能与业绩双释放周期。

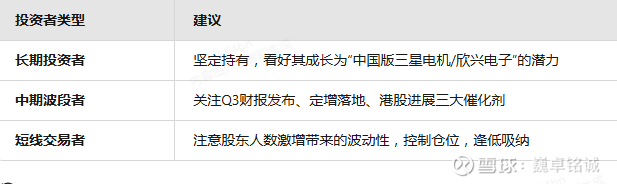

📌 投资建议(供参考):

🔮 展望2026:

预计2026年将看到:

泰国工厂全面达产 → 增厚海外利润

越南工厂启动建设 → 强化东南亚布局

高端产品占比提升 → 毛利率改善

港股上市推进 → 提升国际知名度与估值中枢

🌟 终极愿景呼应Q31:“成为第一家实打实的万亿市值PCB行业龙头”虽具挑战,但在AI时代并非遥不可及。

📌 附录:关键数据汇总表