半导体设备(6)

巍卓铭诚

· 甘肃

半导体设备升级依赖精密零部件技术突破,作为设备基石支撑行业发展,零部件是制造环节中“卡脖子”的高难度环节。

零部件直接影响设备交付与产值,年产值达百亿美元,产业辐射力强。

当前全球AI浪潮算力芯片紧缺,晶圆厂先进制程产能加速扩产,在高资本开支支撑下,有望推动半导体设备及零部件以及相关材料国产替代进一步提速。

01半导体设备零部件行业概览

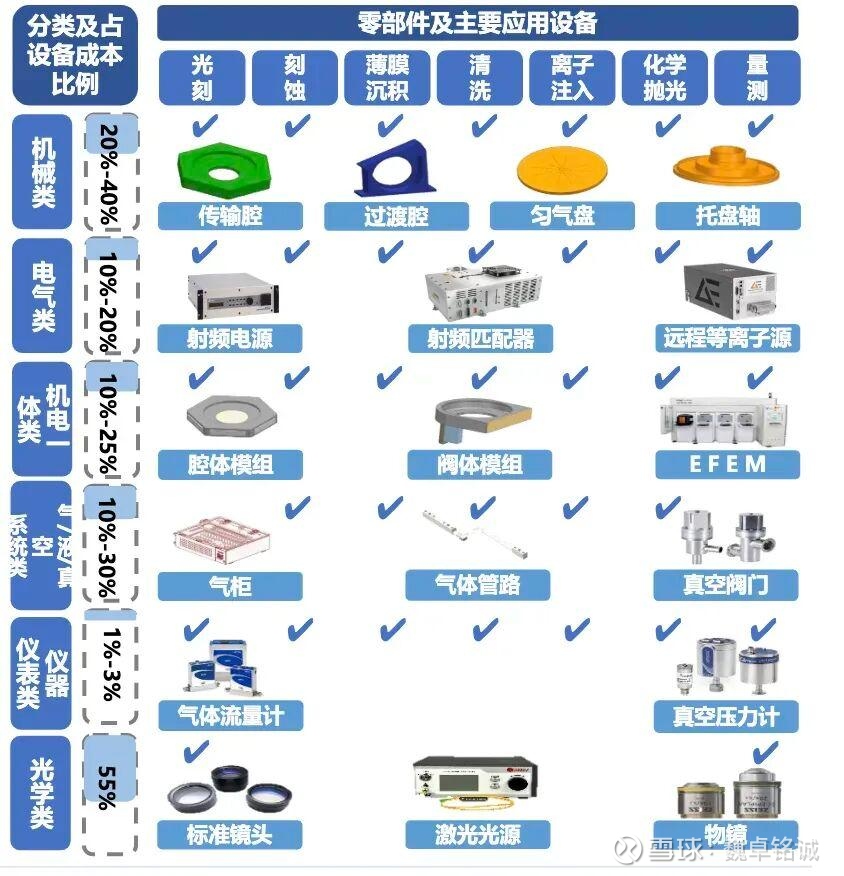

半导体零部件是指用于半导体设备制造中的各种精密机械、电子、光学等元件和部件,具有工艺精密和批量小等特点,涵盖多个细分的领域。

行业通常按照结构构成或功能用途对半导体设备零部件进行分类。

按功能分为六类:机械类、电气类、机电一体类、气体/液体/真空系统类、仪器仪表类、光学类。

其中占比较大的包括:机械类零部件约占半导体设备零部件的20%-40%、电气零部件约占10%-20%、机电一体类约占到10%-25%、气体/液体/真空系统类占10%-30%。

资料来源:行行查

02半导

点击查看全文