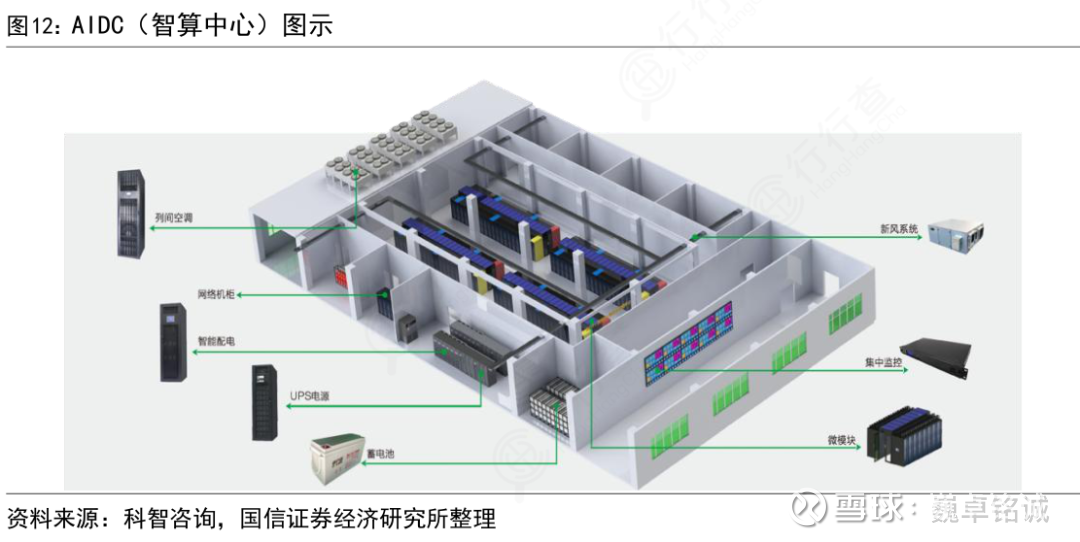

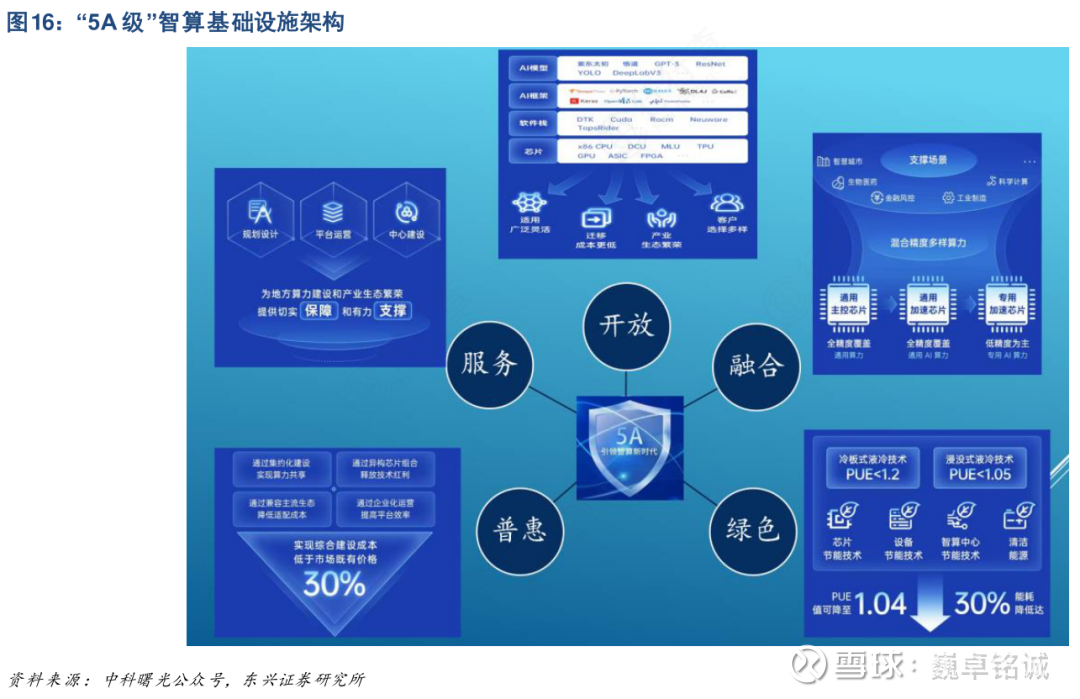

智算中心

9月23日,OpenAI和英伟达宣布建立合作伙伴关系,OpenAI将部署至少10GW的英伟达系统,包含数百万颗GPU,英伟达将向OpenAI持续投资,总额高达1,000亿美元,共建AI基础设施集群。

黄仁勋将这次合作,称为“史上最大算力项目”和“史上最大AI基础设施项目”,将把AI从实验室带到现实世界,标志了“AI工业革命的到来”。

智算中心行业概述

智算中心的定义

智算中心,是融合人工智能、云计算、大数据等技术,提供高效智能算力服务为核心的新型算力基础设施,功能涵盖智能模型训练、推理部署、数据处理及科学计算等场景,是支撑数字经济发展的“智能底座”。

智算中心通过规模化算力集群,降低单位算力成本,可以满足AI大模型训练所需的千亿级参数计算需求,可以支撑量子计算、生物医药、气候模拟等前沿领域的科学研究,缩短技术突破周期。

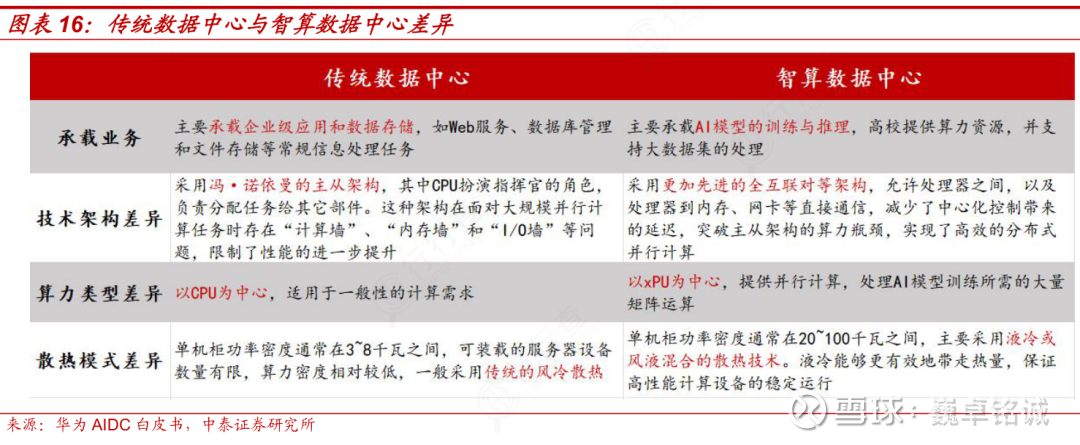

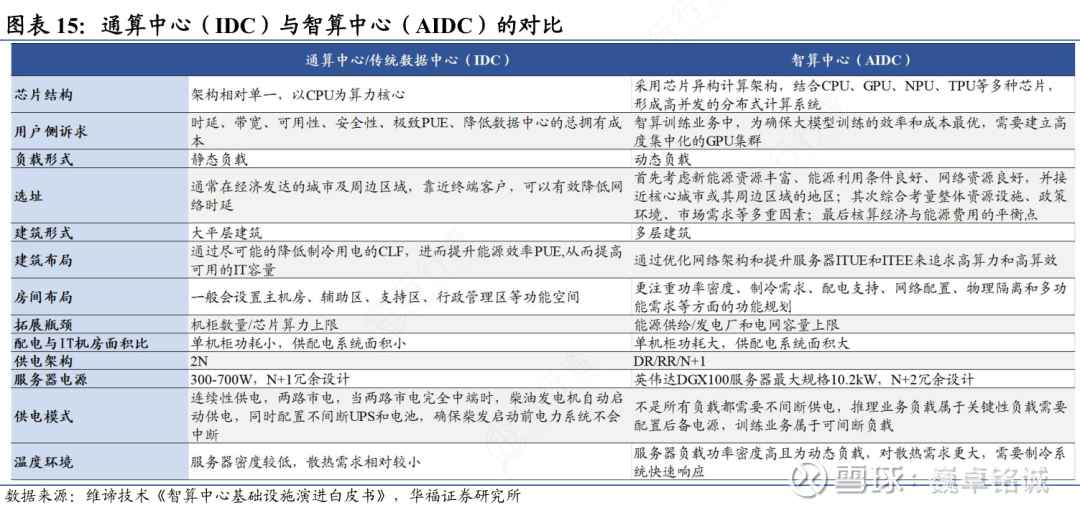

智算中心与传统IDC的差异

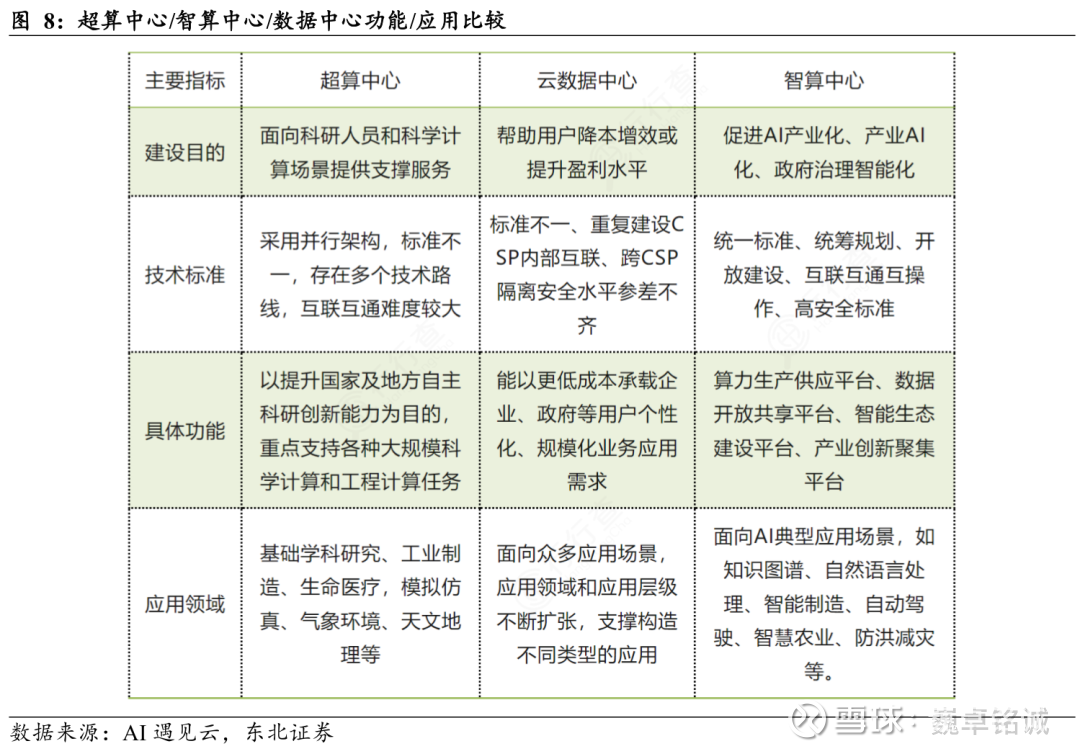

传统数据中心,主要承载企业级应用和数据存储任务,采用冯·诺依曼主从架构,以CPU为中心,单机柜功率密度较低,通常采用风冷散热方式,用于常规信息处理需求。

而智算数据中心,聚焦于AI模型的训练与推理,支持大规模数据集处理,采用全互联对等架构,以xPU(GPU/NPU/FPGA/ASIC等)为核心,实现高效并行计算,单机柜功率密度可达20至100千瓦,普遍使用液冷或风液混合散热技术,以应对高算力设备的散热挑战。

智算中心的技术架构

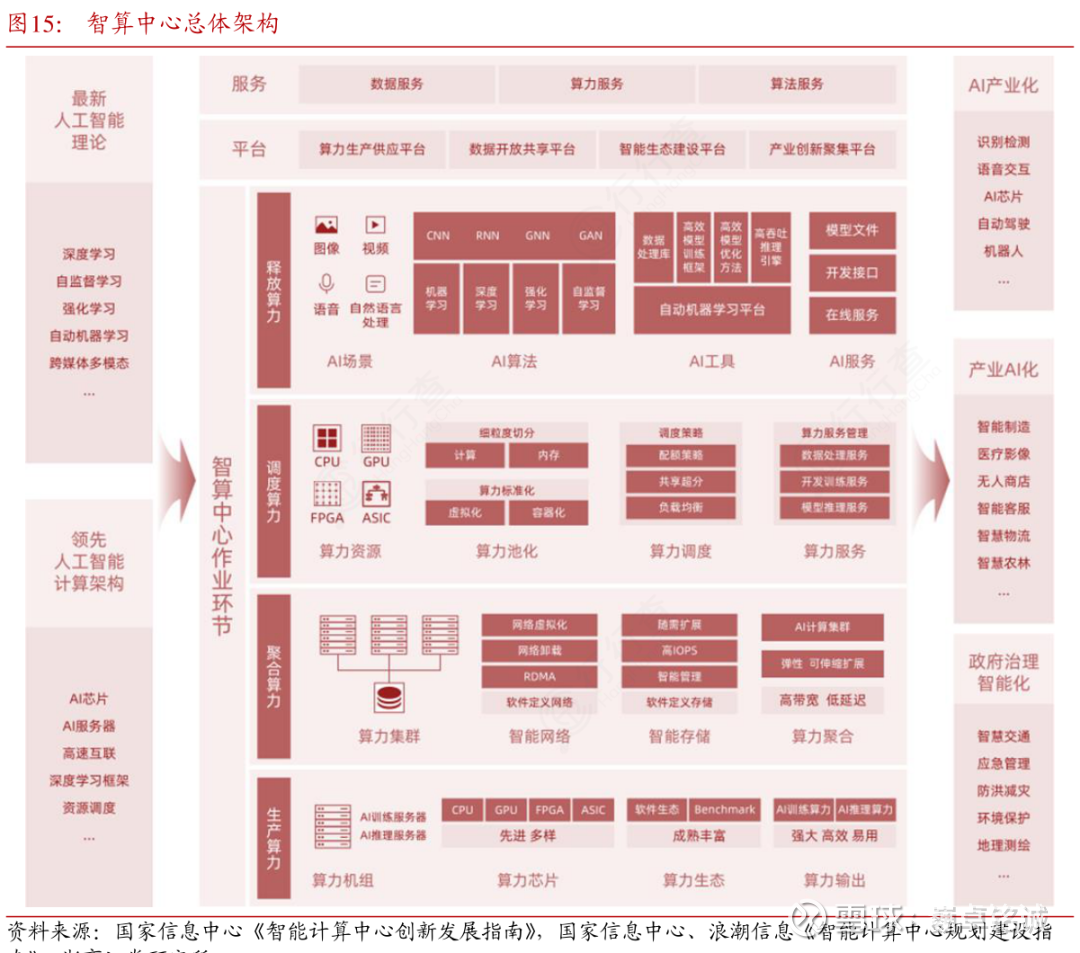

(一)智算中心硬件架构

智算中心硬件架构采用“芯片-服务器-集群-网络”的层级结构:

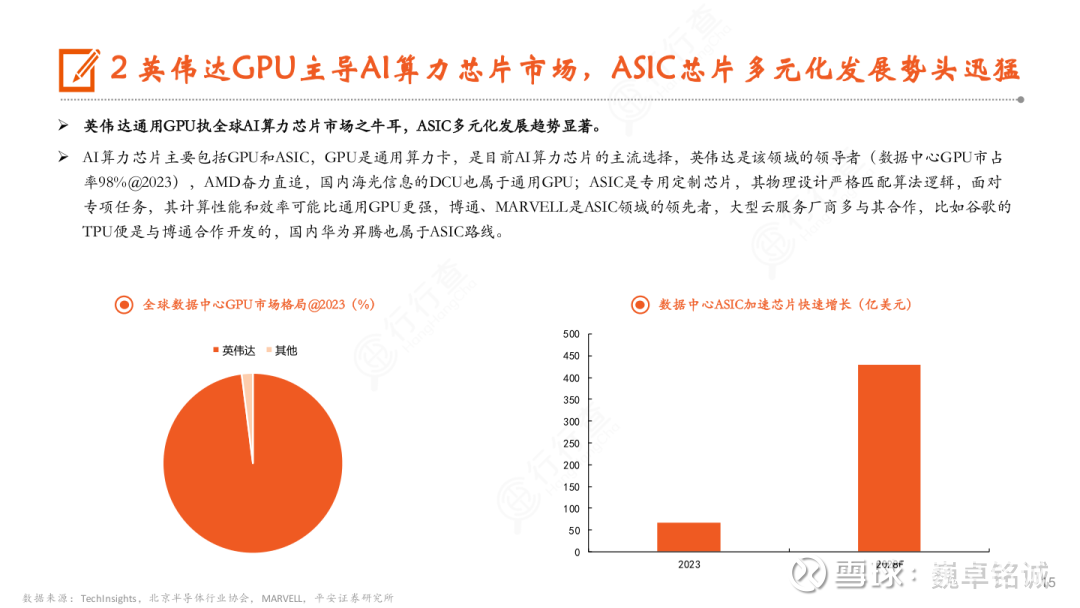

1)AI芯片是其为核心:包括GPU(图形处理器)、ASIC(专用集成电路)、FPGA(现场可编程门阵列)等。其中GPU因并行计算能力强,占据AI训练市场90%以上份额。

2)AI训练服务器和推理服务器:训练服务器搭载多颗高算力GPU,支持NVLink等高速互联技术;推理服务器根据场景需求配置不同规格芯片,平衡算力与成本。

3)网络设计:采用“leaf-spine”拓扑结构,核心交换机与叶交换机通过高速链路连接,实现低延迟、高带宽的数据传输。

(二)软件生态

智算中心软件部分,形成“操作系统-AI框架-中间件-应用服务”的架构:

1)操作系统:以Linux为基础,叠加虚拟化技术,实现资源抽象,有些厂商开发专用的智算操作系统(如华为欧拉操作系统),优化异构计算资源管理。

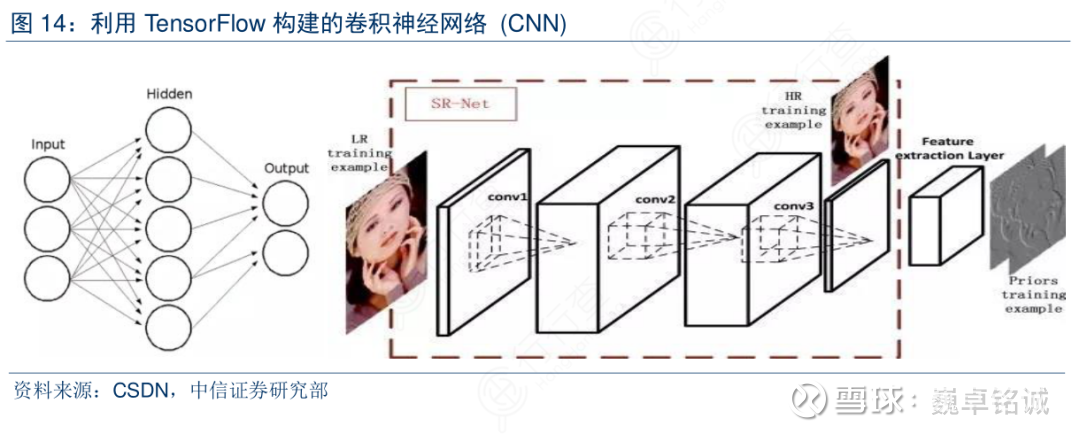

2)AI框架:提供模型开发与训练的基础工具,主流框架包括TensorFlow(谷歌)、PyTorch(Meta)、MindSpore(华为)等。

3)中间件:涵盖算力调度、数据管理、模型压缩等工具。可用于容器编排、支持分布式训练、实现大模型推理优化等。

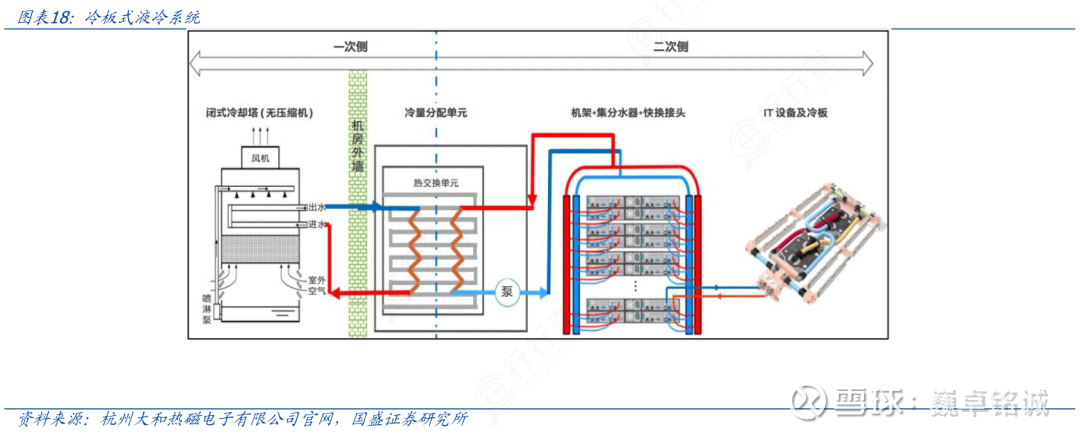

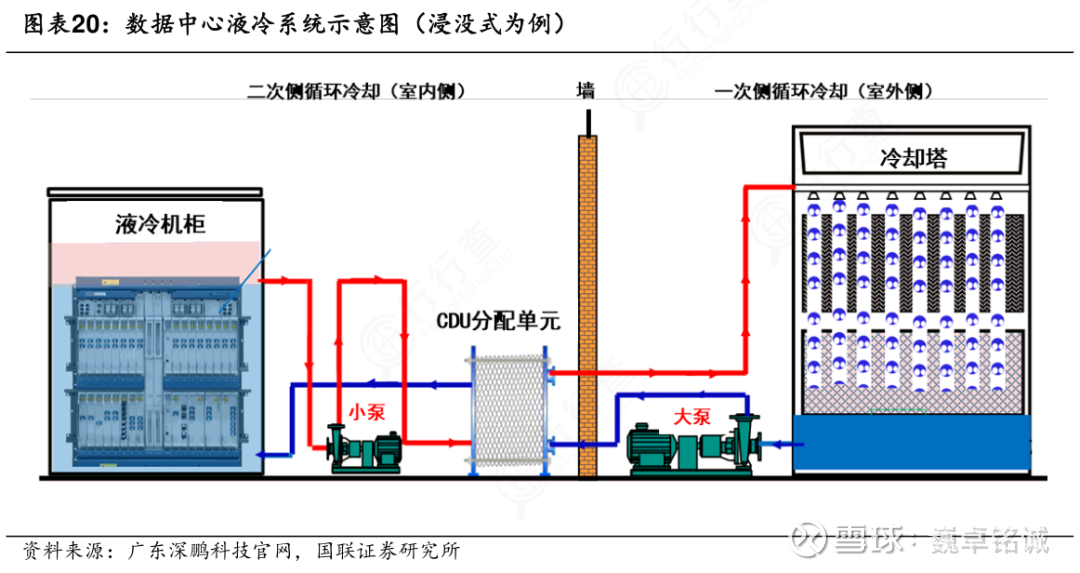

(三)液冷等高效散热技术

随着算力密度提升,传统风冷已无法满足散热需求,液冷技术成为主流。

1)冷板式液冷系统:通过金属冷板与发热器件(GPU、CPU)直接接触,利用冷却液带走热量,散热效率较风冷提升30%-50%,适用于中高算力密度场景。

2)浸没式液冷系统:将服务器整机浸没在绝缘冷却液(如矿物油、氟化液)中,通过液体对流和相变带走热量。其散热效率较冷板液冷再提升40%-60%。但初期投资成本较高,主要用于超算中心、高端AI训练集群。

智算中心的应用场景

1)AI模型训练:针对千亿,甚至万亿级参数的通用大模型(如ChatGPT、DeepSeek、文心一言),智算中心通过GPU/TPU集群提供“P级-F级”算力,支持模型的预训练、微调与优化。

2)AI算法研发与推理服务部署:支撑深度学习、强化学习、联邦学习等前沿算法的研发,还能为终端场景提供 “云端 - 边缘端”协同的推理算力;

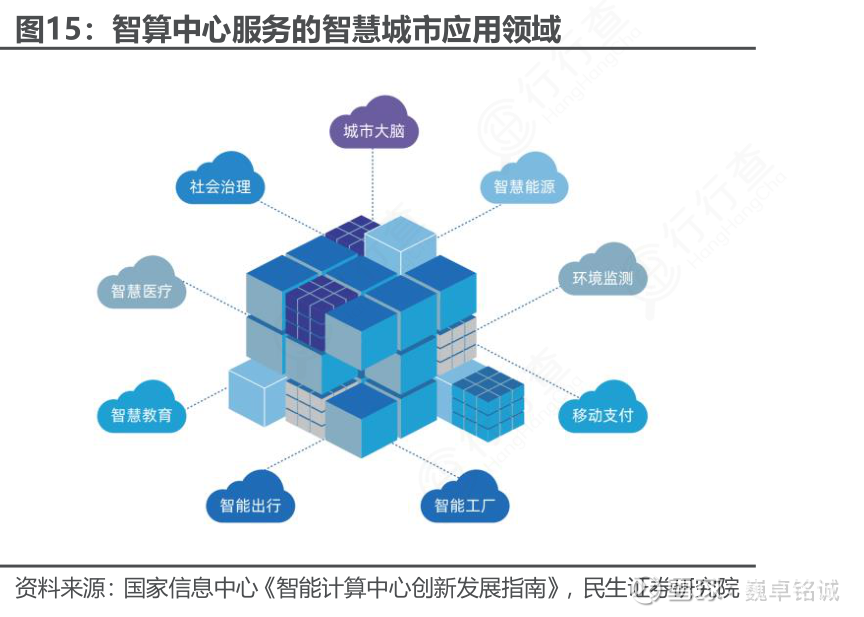

3)垂直产业智能化升级:智算中心通过 “算力+AI算法+大数据” 的整合,推动传统产业从 “自动化” 向 “智能化” 跃迁,覆盖智能制造、AI医疗、智慧交通、智慧金融等多个关键领域。

全球化背景下的智算中心布局

1)中国

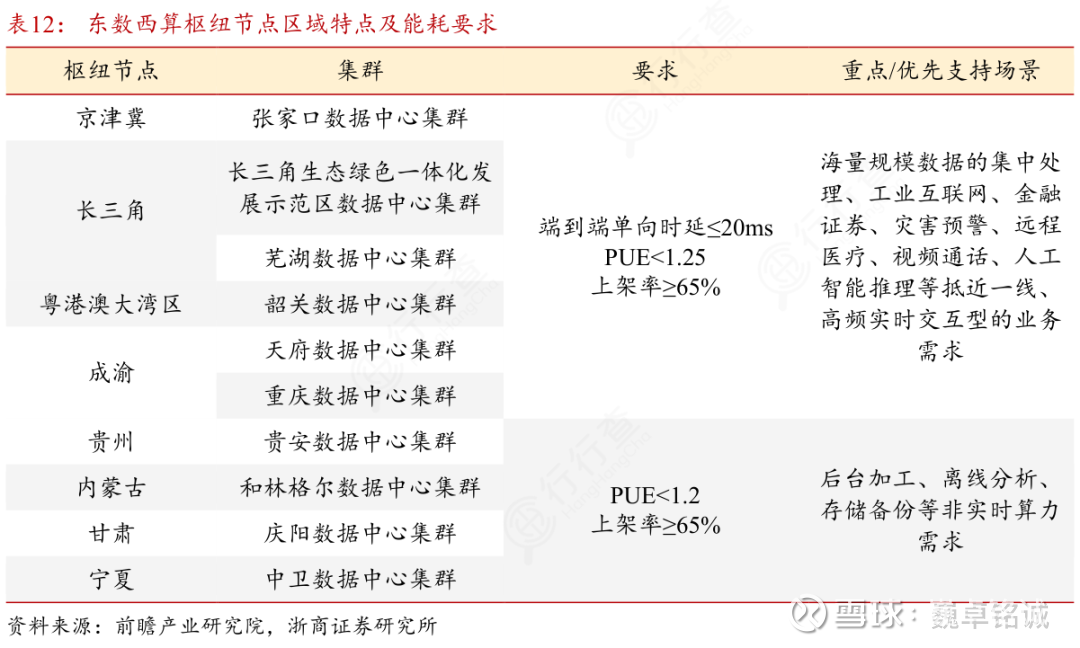

我国将智算中心纳入“东数西算”国家战略,规划建设8个国家算力枢纽节点(京津冀、长三角、粤港澳大湾区等),形成“东数西算、南数北算”的布局。根据国家数据局数据,截至2024年底,我国算力总规模达280EFLOPS,其中智能算力规模达90EFLOPS,占比32%。有机构预测,2025年我国智能算力规模预计增长超40%。

2)美国

依托芯片与AI技术优势,形成以硅谷为核心的智算产业集群,亚马逊AWS、微软Azure、谷歌Cloud等企业主导市场。美国智算中心聚焦高端AI训练场景,如OpenAI将部署的10GW英伟达GPU芯片;美国通过“芯片四方联盟”等机制限制先进技术出口,维护算力霸权。

3)欧洲

将绿色算力作为智算中心发展核心目标,欧盟《数字欧洲计划》明确要求2030年智算中心100%使用可再生能源。欧洲重点布局分布式智算网络,在德国、法国、芬兰等国建设区域算力节点。

4)其他地区

中东地区依托低成本能源优势(如沙特太阳能成本较低),吸引国际企业建设智算中心;印度通过“数字印度”战略,推动智算中心在金融、医疗领域应用;东南亚地区则聚焦边缘计算,满足本地物联网场景需求。

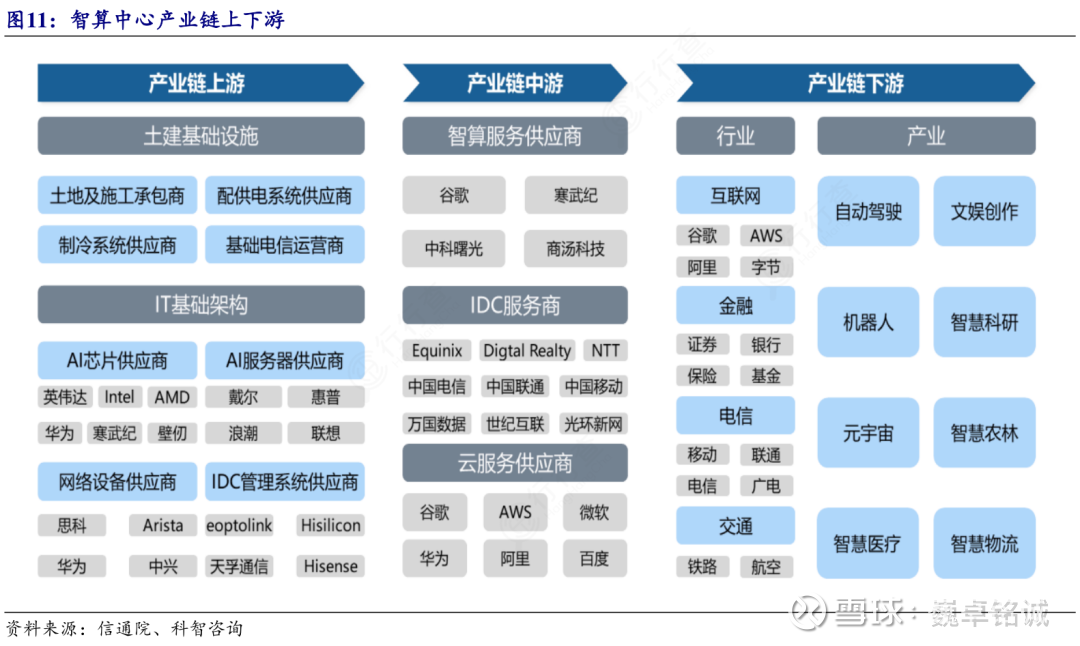

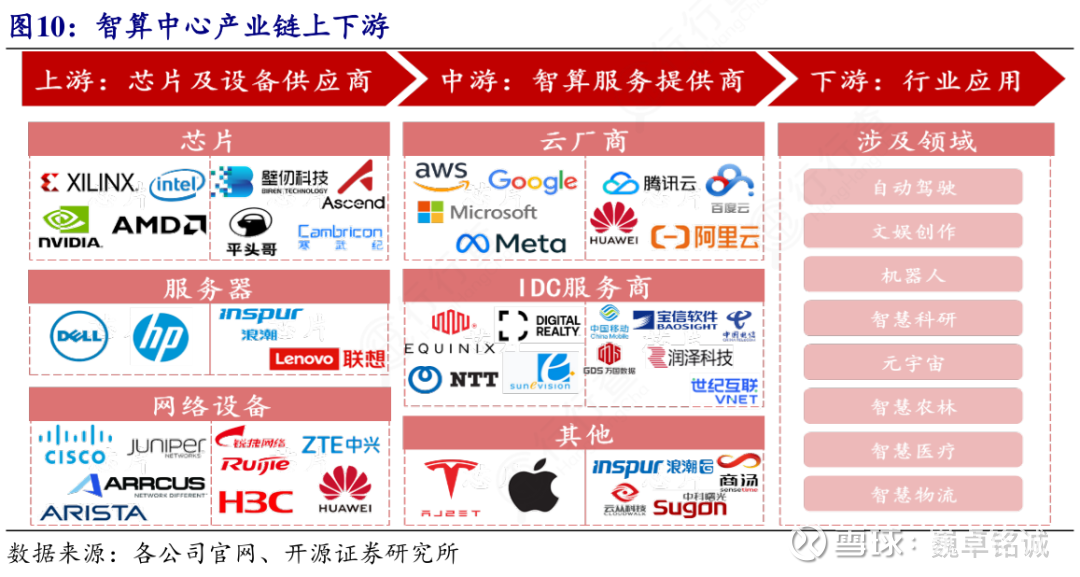

智算中心产业链

智算中心产业链,上游主要包括土建基础设施和IT基础架构两个方面。

土建基础设施涉及土地及施工承包商、配供电系统供应商、制冷系统供应商和基础电信运营商等,这些企业负责提供智算中心建设所需的物理空间和基本设施。IT基础架构则包括AI芯片供应商、AI服务器供应商、网络设备供应商和IDC管理系统供应商,如英伟达、Intel、AMD、华为、戴尔、惠普等,为智算中心提供核心的硬件和技术支持。

产业链中游,主要由智算服务供应商和IDC服务商组成,比如谷歌、寒武纪、中科曙光、商汤等,负责提供智能化计算服务。IDC服务商则包括Equinix、DigitalRealty、NTT、中国电信、中国移动等,它们提供数据中心相关的服务。此外,云服务供应商如谷歌、AWS、微软、华为、阿里、百度等也在这一环节发挥重要作用,提供云计算平台和服务。

产业链下游则面向具体的行业和产业应用。涵盖互联网、金融、电信、交通等领域,具体企业如谷歌、AWS、阿里、字节、证券、银行、保险、基金、移动、联通、电信、广电、铁路、航空等。

产业方面,涉及自动驾驶、文娱创作、机器人、智慧科研、智慧医疗、智慧物流等多个领域。

智算中心市场规模

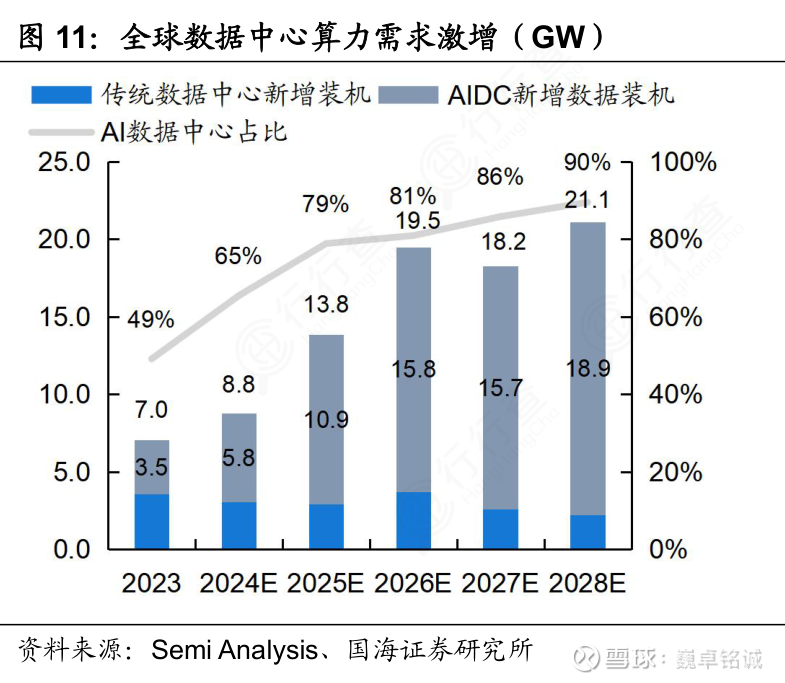

根据SemiAnalysis数据,2025年全球数据中心新增装机约为13.8GW,其中 AIDC累计新增装机10.9GW,到2025年全球AIDC新增装机占全球数据中心新增装机比例预计提升至79%。2023-2028年全球数据中心新增装机量的复合年均增长率(CAGR)约为25%,传统数据中心的增速略有下降,而AIDC的CAGR高达40%。

(数据时间:2025.4)

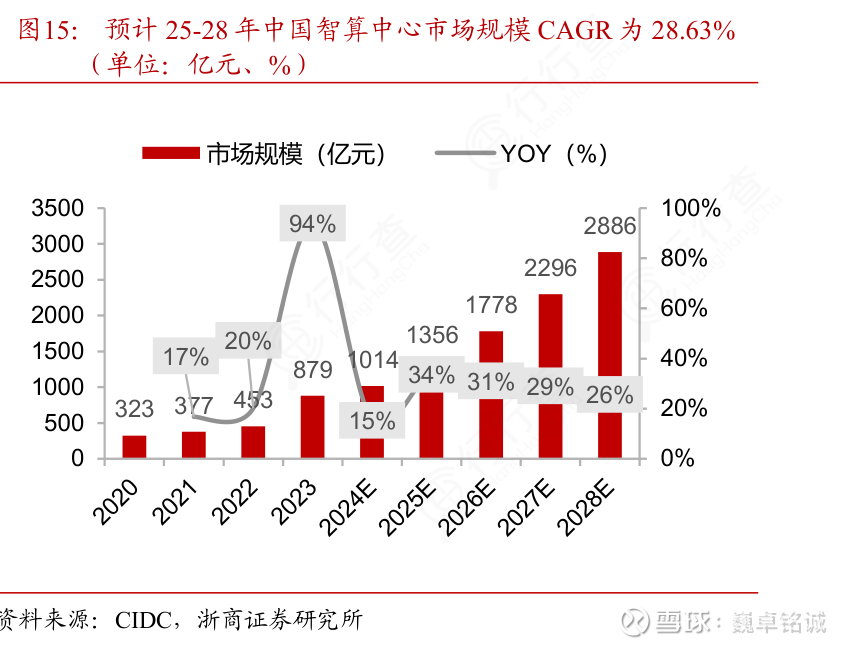

根据中国工业发展促进会(CIDC)数据,我国智算中心市场规模呈现出显著增长趋势。预计2025年市场规模将达到1356亿,到2028年接近3,000亿,2025-2028年的复合年均增长率约为30%。

(数据时间:2025.9)

智算中心核心公司

第一梯队(全球头部企业)

AWS(美国):全球最大云计算服务商,运营超90个可用区,提供弹性计算、存储、AI训练等全栈云服务,支撑Netflix、Spotify等企业核心业务。

微软Azure(美国):全球第二大云平台,依托爱尔兰、新加坡等数据中心集群,重点布局AI超算(如AzureAI超级集群)和混合云解决方案,服务OpenAI等头部客户。

谷歌云(美国):以液冷技术和绿色节能为特色,芬兰哈米纳数据中心支撑搜索引擎、地图等核心业务,同时提供VertexAI平台和全球光纤网络互联服务。

阿里云(中国):中国最大云服务商,张北数据中心采用全液冷技术,支撑淘宝双11等峰值场景,智算中心提供昇腾芯片算力租赁和大模型训练服务。

腾讯云(中国):清远数据中心专注AI和大数据分析,为微信、游戏等业务提供算力支持,同时布局边缘计算和音视频实时处理解决方案。

华为昇腾(中国):通过武汉、南京等10+城市智算中心提供全栈AI能力,基于昇腾910芯片构建3.2EFLOPS集群,支撑紫东。太初大模型等国家级项目。

第二梯队(特色服务商)

Equinix(美国):全球最大第三方数据中心运营商,在52个市场运营220+数据中心,提供机柜托管、网络互联和多云接入服务,客户涵盖90%的财富500强企业。

DigitalRealty(美国):全球第二大数据中心REIT,管理280+数据中心,聚焦边缘计算和混合云基础设施,与AWS、微软合作部署云区域节点。

OVHcloud(法国):欧洲领先云服务商,提供基于NVIDIAH100的GPU实例和主权云服务,巴黎数据中心支持生成式AI训练,注重数据隐私和本地化合规。

紫光股份(中国):依托“东数西算”战略,自营1500P算力并代运营1500P,提供智算中心EPC总包服务,客户覆盖政府和金融行业。

青云科技(中国):超级智算平台整合HPC、AI算力,绿色数据中心解决方案将PUE降至1.2以下,服务国家级超算中心和智能制造企业。

金山云(中国):聚焦视频流媒体和边缘计算,北京数据中心支撑小米生态链设备接入,同时提供区块链和元宇宙场景的定制化算力服务。

浪潮信息(中国):全球前三AI服务器供应商,推出存算解耦数据中心架构,为能源勘探、智能制造提供PB级存储和高速IO解决方案。

新华三(中国):紫光集团旗下品牌,提供51.2T硅光交换机和傲飞算力调度平台,支撑省级算力网络和智慧城市项目。

(公开资料整理,行业研究分享,勿做投资建议)