科技企业,往往生死一瞬间。

曾红极一时的柯达胶卷、诺基亚手机,因跟不上技术创新,从巅峰跌下神坛仿仿佛只是须臾。

但另一边,在AI算力需求爆火带动下,曾徘徊在二线的仕佳光子、胜宏科技、沃尔核材等产业链公司却一跃站在舞台中央。

2025年上半年,我国高速铜缆龙头沃尔核材的通信线缆业务营收同比增长62.45%,成为拉动它业绩增长的核心引擎。

沃尔核材,似乎正迎来它的高光时刻。

十年蛰伏,进军高速铜缆

沃尔核材的故事始于1998年,以热缩材料起家,待到2018年拿下竞争对手长园电子75%的股权后,开始将目光瞄向高速铜缆。

2012年,公司延续并购策略,将香港乐庭集团旗下通信线缆业务收入囊中,并成立子公司——乐庭智联。

自此,沃尔核材便悄然埋下了一颗“算力卖铲人”的种子。

那沃尔核材到底相中了高速铜缆什么?

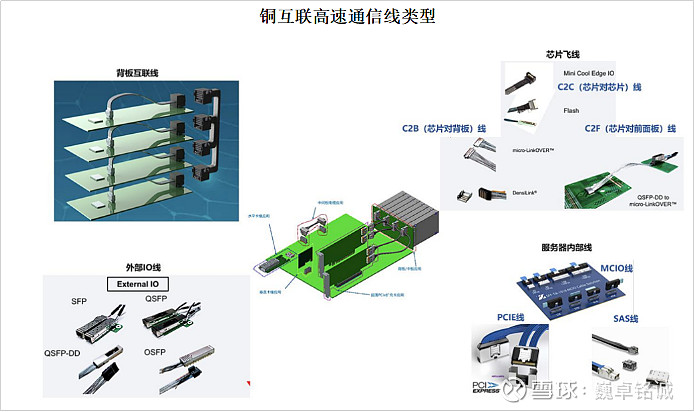

高速铜缆,顾名思义,就是利用铜材质来传输电信号以实现数据高速传输的产品,它可以在数据中心发挥用武之地。

乍一听,它的“看家本领”与光模块(光缆)撞了车,但若仔细区分便会发现:二者不是非此即彼的替代关系,反而更像是分工协作。

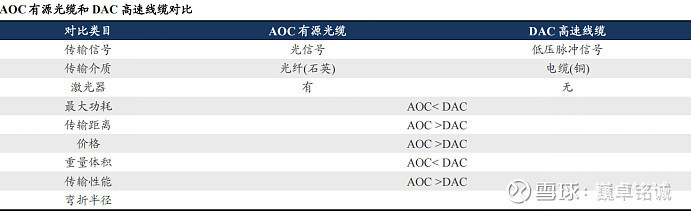

在一个纷繁复杂的数据中心网络,主流的连接方案大致有光模块+光缆、AOC(有源光缆)和DAC(直连铜缆/高速铜缆)3种,核心区别体现在传输距离上。

其中,光模块+光缆主要用于长距离传输,就好比数据中心与数据中心间;AOC用于不同机柜内交换机、服务器和存储设备传输,最长距离可达300米;

DAC则主导在“极短距离”的机柜内连接,互联距离约在5米以内,功耗比AOC更低,成本也仅约AOC的十分之一。

恰恰是这份专属优势,使得DAC被全球算力总舵手英伟达相中。

2024年,英伟达宣布,它的GB200服务器内部将采用铜连接方案。随后,再伴随谷歌、Meta等大厂纷纷跟进,全球高速铜缆瞬间从默默无闻变成了众人哄抢的“香饽饽”,其中入局者不乏光模块一哥中际旭创。

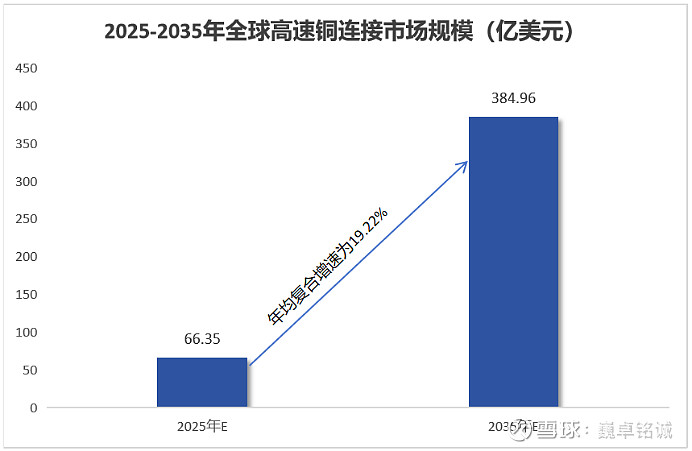

据行业预测,2025年-2035年,全球高速铜连接市场规模有望从66.35亿美元增长至384.96亿美元,年均复合增速高达19.22%,前途一片光明。

那彼时已在高速铜缆市场“埋伏”多年的沃尔核材又扮演着什么角色呢?

傍上英伟达,跻身全国第一

对沃尔核材来说,高速铜缆在数据中心领域的突然爆火正是它等待已久的机会。

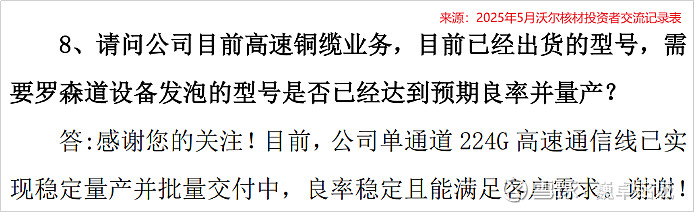

早在2023年时,沃尔核材的400G高速通信线便已稳定量产;800G高速通信线便已小批量交付;PCle6.0产品、单通道224G产品也在开发中,做好了十足的准备。

到了2024年,公司的高速铜缆单通道传输速度已经可以做到224G/s,放到当下也是业内单通道通信线的最高传输速度,已实现稳定量产和批量交付。

为沃尔核材的高速铜缆买单的,主要是安费诺、莫仕、泰科等国际大拿以及国内立讯精密、英飞联等头部连接器企业。

其中,大有来头的当属安费诺,它常年在全球高速铜缆竞争市场稳居第一。

市场消息显示,英伟达主打的GB200 NVL72服务器的铜连接方案正是选了安费诺作为独供。

这样一来,沃尔核材作为安费诺身后的“小弟”也得以间接供应英伟达,开始站在全球算力舞台中央。

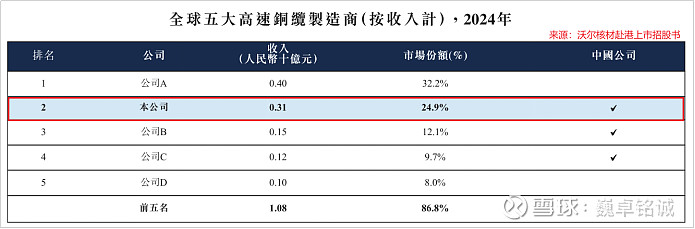

2024年,沃尔核材的高速铜缆营收达到3.1亿元,全球市占率达24.9%,居全球第二、国内第一。

2025年,GB200 NVL72经多次延期后开始量产,市场普遍预期今年出货量大概在2.5万台-3.5万台,2026年的出货量将进一步扩张。

为接住这泼天的富贵,沃尔核材在已然“拉满”的产能上寻求扩产。

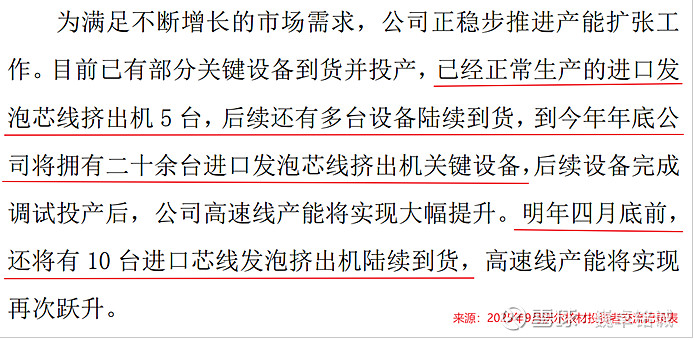

就在2025年9月,公司表示,目前正常生产的进口发泡芯线挤出机已有5台,预计年底将增至20台,2026年4月底增至30台,产能建设正快马加鞭的推进。

这样一来,沃尔核材的高速铜缆产能利用率若能持续饱满,2025年其相关业务营收超10亿元几乎不是问题。

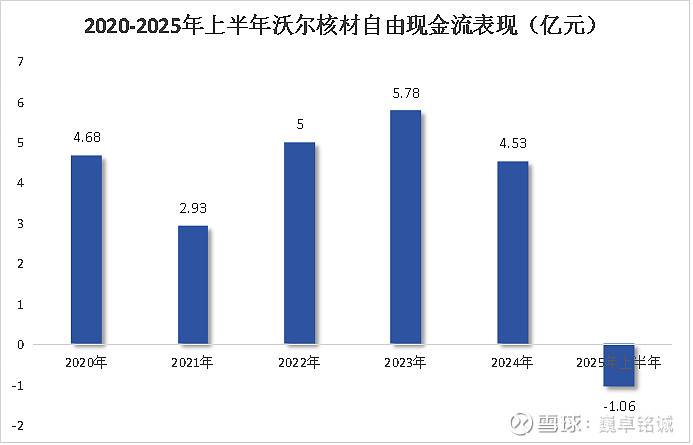

但或许也正因此,面对庞大的资产开支,沃尔核材的自由现金流在近5年来首次为负,依靠自身造血开始难以满足资金需求。

截至2025年上半年末,沃尔核材的货币资金、交易性金融资产合计约10.1亿元,同期短期借款、一年内到期的非流动负债合计约10.92亿元。

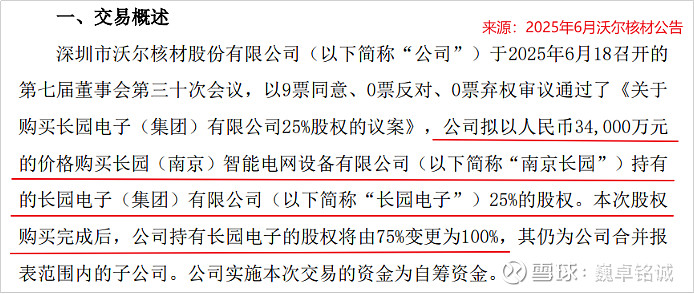

同时,沃尔核材还正规划以3.4亿元资金购买长园电子剩余25%的股权,再次增添了些许短期流动性压力。

于是,沃尔核材在2025年6月正式加入赴港上市大军,用募集资金来满足后续的产品升级、产能扩张乃至潜在的收购需求。

平台化布局,业绩稳健增长

资本向来逐利,企业同样如此。

面对美好的发展前景,目前已不乏兆龙互联、华丰科技、神宇股份、瑞可达等龙头公司加入高速铜缆角逐赛。

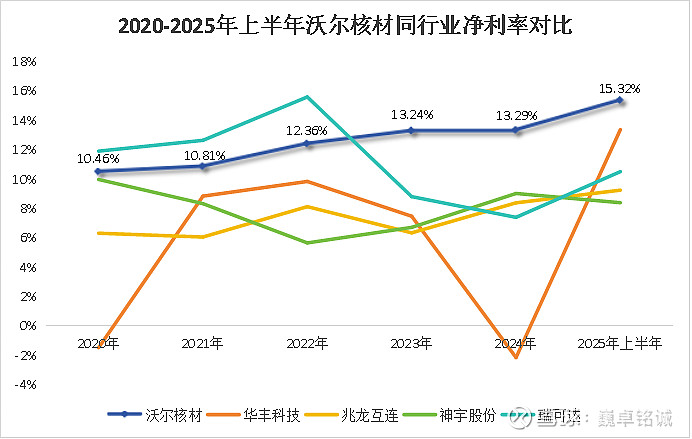

在这之中,沃尔核材的盈利能力可谓一骑绝尘。

2020年-2025年上半年,沃尔核材的毛利率始终在30%以上,常年领先兆龙互联、神宇股份等同行;同期净利率也连年攀升,在2025年上半年达到15.32%,为5家公司中最高。

那沃尔核材是怎么做到的?

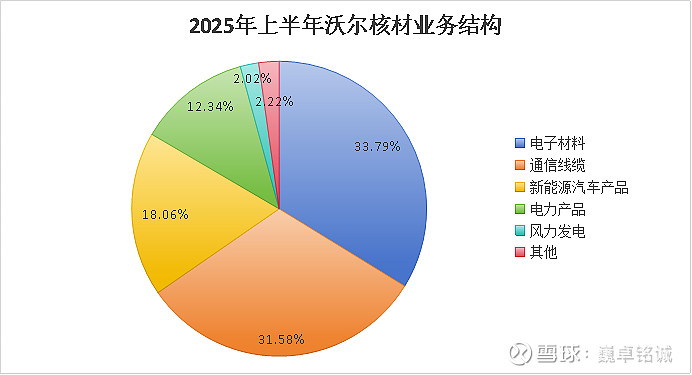

实际上,沃尔核材并非单是高速铜缆界的“专才”,而是集电子、电力、通信于一身的“全才”,早已练就了十八般武艺。

2025年上半年,公司电子(热缩管)、通信线缆(高速铜缆)、新能源汽车(充电枪)、电力(电缆附件)业务营收占比分别为33.79%、31.58%、18.06%和12.34%,妥妥的平台型公司。

其中,电子材料和电力产品的毛利率均约40%,几乎打破了传统制造业的瓶颈,成为支撑起公司盈利能力的顶梁柱。

能有这份成就,只因沃尔核材十分注重技术创新。

就好比,沃尔核材的拿手好菜“辐射交联热缩产品”采用独特的辐射交联、低烟无卤等制备技术,使产品具备更高的可靠性和稳定性,助力它在热缩材料市场夺得市占率全球第一。

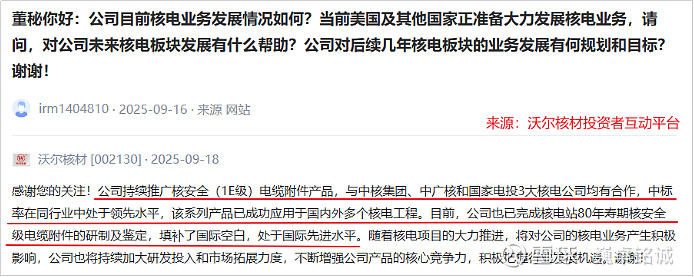

在电力产品领域,沃尔核材更是向技术更高地——核级电缆附件发起冲击,是业内唯一一家中标研制使用寿命80年核级电缆附件的公司,填补了国际空白。

好巧不巧,现如今国内核电建设也正按下加速键。

先是2024年,继日本福岛核事故后,我国在顶层文件中首次用“加快”一词来指导核电项目发展;后是在2025年4月,我国一口气核准浙江三门、广西防城港、广东台山等合计5个核电项目、10台机组,总投资超2000亿。

这种大趋势下,已在国内华龙一号、国和一号等项目中崭露头角的沃尔核材更有望贡献一份力量。

技术的深耕,给了沃尔核材进攻的底气;但同时,平台化布局,也为沃尔核材提供防御利器。

多年来,公司不同业务虽身处不同发展阶段,却始终都能推动业绩持续向上,将“不把鸡蛋放在一个篮子里”战略发挥到极致。

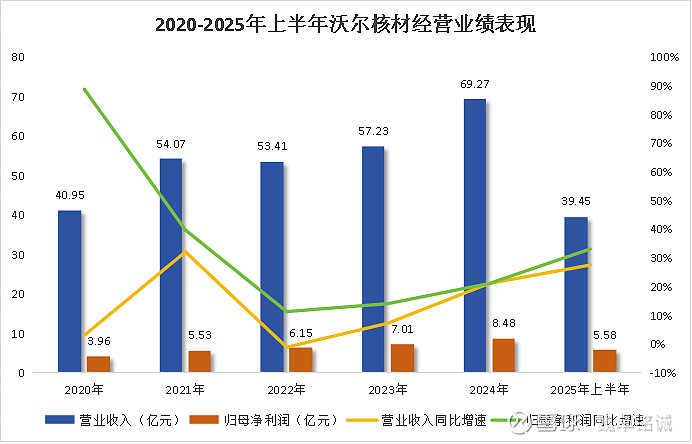

2020年-2024年,公司营收从40.95亿元增长至69.27亿元;净利润从3.96亿元增长至8.48亿元,均持续稳健增长。

2025年上半年,公司营收为39.45亿元,同比增长27.46%;净利润为5.58亿元,同比增长33.06%,纷纷创下新高。

这么看来,在如此一攻一守模式下,沃尔核材在业内似乎总是不容易“吃亏”的那个,守得住一亩三分地的同时还能继续开疆扩土。

结语

科技企业,生死一瞬,这是巴菲特不太钟爱科技型公司的一大原因。

然,沃尔核材却给出了解题思路:通过高科技的高速铜缆业务抓住AI算力风口;但同时要稳住主业根基,通过平台化布局打磨出一条稳健发展之路。