巨头分化,成PCB市场“暗流”!

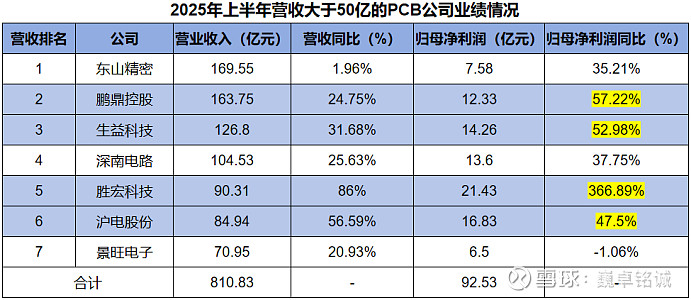

2025年上半年,受AI服务器高端应用需求爆发推动,国内42家PCB上市公司累计实现营收1197.22亿元,同比大增19.24%。

表面看,如今PCB市场呈现“巨头领跑”格局,前7大厂商为行业贡献了超810亿营收,占比高达67.7%。

实际上,七巨头内部分化严重。以鹏鼎控股、生益科技为主的老牌“白马”和以胜宏科技、沪电股份为主的新晋“黑马”正以更可观的利润增速成为行业顶梁柱。

同样都是年入百亿的巨头,这四家公司凭何更加优秀?未来,它们内部又是否会产生新的分化呢?

老牌“白马”,靠转型延续辉煌鹏鼎控股是国内资历最深的那一批PCB(即印制电路板)“玩家”,在通讯和消费电子时代就已起势,曾连续八年夺得“全球最大PCB厂”称号。

生益科技则位于PCB厂上游,是国内稀缺的覆铜板龙头,刚性覆铜板销售额曾连续11年位列全球第二。

奇怪的是,两家企业近几年来的业绩表现却惊人的相似。

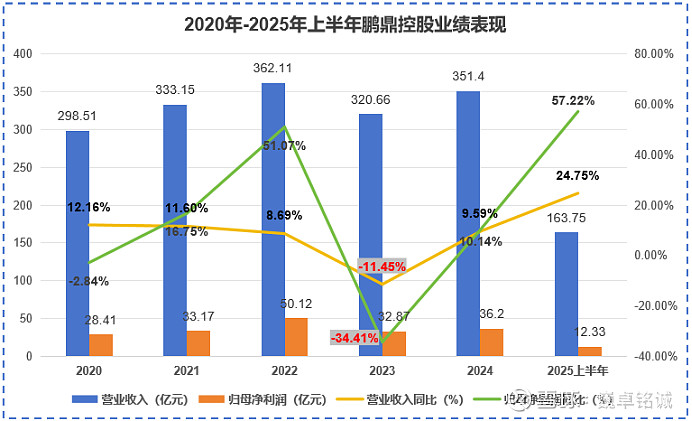

2023年,伴随“宅经济”退潮,鹏鼎控股赖以生存的消费电子行业持续疲软,营收和净利润分别同比下滑11.45%、34.41%至320.66亿元、32.87亿元,业绩一度陷入谷底。

但2024年开始,面对AI浪潮带来的高端化挑战,鹏鼎控股并没有像其他老牌厂商一样被时代湮没,反而业绩持续回暖。2025年上半年,公司净利润同比增速增至57.22%,直接超过了其2022年的高光时刻。

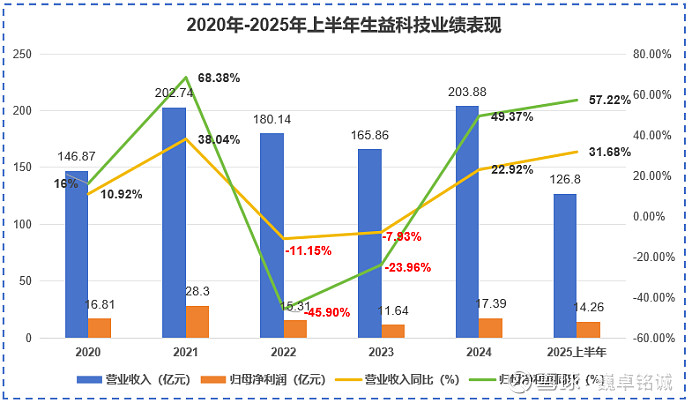

巧的是,生益科技的业绩也呈现出一样的“V”字型走势,甚至两家公司业绩下滑的节点都一样出现在2022-2023年。

如果说,2022-2023年的业绩下滑是周期因素影响居多,那2024年以来的业绩回暖就是公司自身实力的体现了。

拥有同样起点和志向的鹏鼎控股、生益科技正不约而同地走上了“转型”这条路。

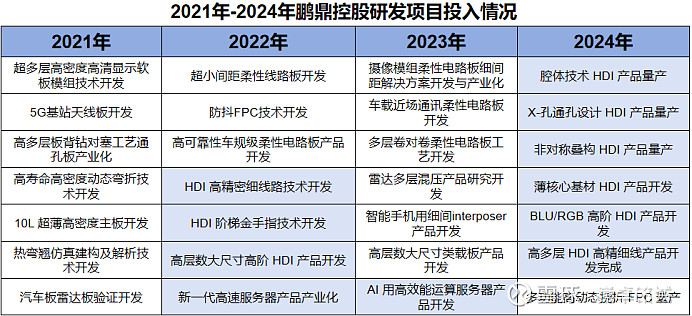

通过整合臻鼎科技旗下多家优质PCB厂成长起来的鹏鼎控股,从“根”上就对PCB研发情有独钟。

多年来,鹏鼎控股几乎所有营收都是卖PCB得来的,这种对PCB的专注再加上每年平均近20亿的高额研发投入使公司逐步具备了PCB各个细分产品的研发能力。

2022年及之前,公司的研发重点更多是价值量较低的消费电子板。那时,消费电子周期上行,鹏鼎控股靠着苹果这棵“大树”,年营收规模一度突破300亿,跻身一线厂商行列。

2022年之后,在业内摸爬滚打多年的鹏鼎控股嗅到了AI算力爆发的气息,加速攻坚适用于AI服务器且附加值更高的HDI板。

从公司研发项目细则中就可以看出来,2022年之后HDI相关的项目研究明显增多,2024年直接实现了多个HDI产品量产。

紧接着,2025年上半年,鹏鼎控股汽车、服务器板业务迎来收获时刻,营收实现8.05亿元,同比增长87.42%,带动公司业绩整体回温。

至此,我们发现,鹏鼎控股转型高端PCB板似乎并没有之前行业预言的那样难。

这背后的助力很多,最为重要的一点就是,资金底子足够厚。

进军高端HDI前,鹏鼎控股靠卖消费电子板已积累了较多的资金。截至2025年上半年末,公司账上货币资金还有130.74亿,是生益科技的7.6倍。

公司的“不缺钱”从日常细节也可以看出来,一言不合就给子公司“发钱”。仅2025年上半年,鹏鼎控股向子公司增资的公告就4个,这是同行都难以匹敌的频率。

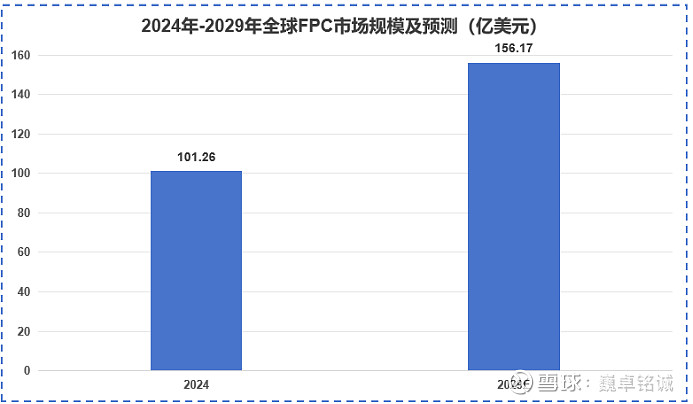

再加上,2024年以来,折叠屏手机、AI眼镜等产品的爆火又带动了柔性电路板(FPC)需求的增长。

预计2029年全球FPC市场规模能增长至156.17亿美元。按鹏鼎控股全球30%的FPC市占率来看,仅这一细分市场,公司未来的市场空间就有约47亿美元(相当于334亿元人民币)。

未来,鹏鼎控股的巨额在手资金以及FPC板营收都将持续助力公司新产品研发和产线建设。

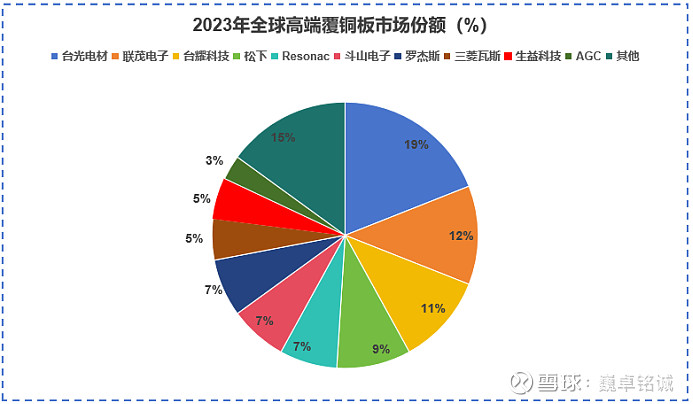

生益科技的优势在之前文章中,我们有详细介绍过,它是国内唯一能与国际厂商一较高下的覆铜板商,部分产品核心指标直接对标全球龙头。

稀缺属性让生益科技在国内覆铜板行业的地位不亚于PCB市场的鹏鼎控股。严格来说,生益科技的高端化转型之路开始的更早,为何近两年才逐步体现在业绩上,还得从它面临的外部挑战说起。

不同于PCB由国内企业说了算,高端覆铜板市场长期由台光电材、联茂电子、松下等日韩台系厂商把持。2023年,生益科技在全球高端覆铜板市场的占有率仅有5%。

生益科技要想进一步冲击高端市场,不仅要在研发上苦下功夫,还要突破国际厂商早已高筑起的产业壁垒和转换成本,这不是一朝一夕就能实现的。

对比来看,鹏鼎控股和生益科技拥有同样的出身和梦想,在各自的行业里深度耕耘。高端化转型是两家公司针对行业发展趋势做出的理智选择,它们也借此做到了往日辉煌的延续。

只不过,受行业竞争等因素影响,生益科技的高端化之旅注定要比鹏鼎控股更坎坷些。

新晋“黑马”,借风口走上王位

与两大白马的心有灵犀不同,沪电股份、胜宏科技两只新晋黑马的逆袭之路完全相反。一个慢且稳,一个快且准,最终都实现了自身业绩的快速增长。

沪电股份出身PCB名门吴礼淦家族,早在那个消费电子板盛行的年代,沪电股份就前瞻性押注服务器板,走高端化路线。

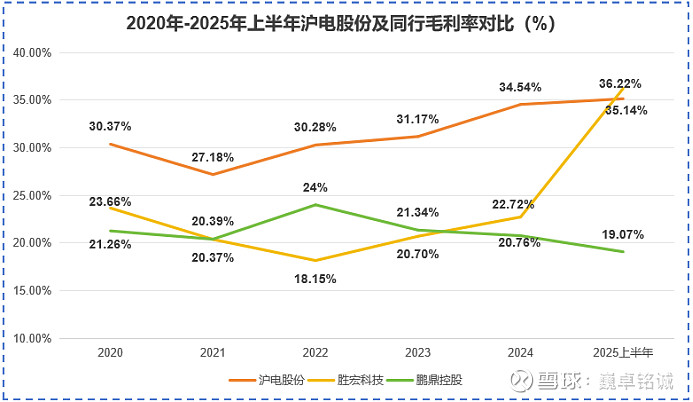

即使在2020年-2022年鹏鼎控股在业内“红透半边天”的时候,沪电股份仍能凭年均30%的毛利率不落人后。

所以说,沪电股份能在如今AI算力爆发的时代突出重围,是公司早期战略抉择的必然结果。

与拥有“上帝之手”的沪电股份不同,胜宏科技的成长史更像是一部“草根逆袭史”。

2023年及以前,它还是在中低端PCB领域跟鹏鼎控股、东山精密等老牌龙头抢市场的“二梯队玩家”,也曾在高端HDI产线建设和中低端PCB跑量两条战略路线中徘徊。

最终,2024年AI算力的持续爆发才让胜宏科技坚定了走高端HDI路线的战略。

再加上英伟达这一实力级客户的背书,胜宏科技2025年上半年毛利率直接飙到36.22%,一举超越沪电股份。公司净利润也实现了367%的同比增长,成为2025年上半年国内最赚钱的PCB厂。

然而,未来到底是出身名门的沪电股份还是草根逆袭的胜宏科技能走的更远,是一个有争议的话题。

说实话,PCB作为“电子产品之母”,下游应用领域可以说能覆盖所有“带电”的行业。任何一个行业的需求爆发都是PCB厂商的成长机会。

能在各个风口都立于潮头的企业自然是行业的“招牌”,这一点上鹏鼎控股做得就比较好,若以它为标准进行对比。

胜宏科技的“爆发力”跟早期的鹏鼎控股有的一拼,毕竟AI时代英伟达的含金量跟消费电子时代的苹果比,有过之而无不及。

胜宏科技与鹏鼎控股的关键差距更可能出在“持久力”上。

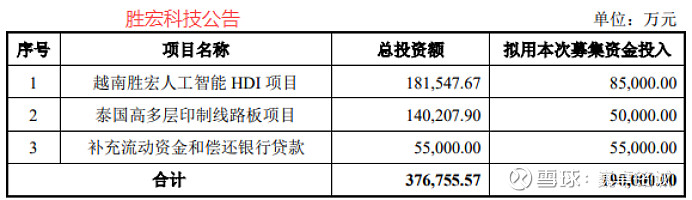

大跨步前行的胜宏科技背后需要资金的支撑,而公司自身显然资金积累还不足。截至2025年上半年,公司在手货币资金仅有11.76亿,不足沪电股份的一半。

这也使得胜宏科技不得不通过定增等资本手段募资扩产,2025年上半年,它就成功募资19亿用于境外高端PCB扩产和补充流动资金。

可见,胜宏科技未来要想走的更远,还要在资金储备上苦下功夫。对比来看,沪电股份有更厚的资金储备、更稳健的盈利能力,在发展“持久性”上可能更有优势。

总结下游广阔的应用领域决定了PCB龙头之争是一场持久战!

今年上半年,“七大PCB巨头”中,鹏鼎控股、生益科技、胜宏科技、沪电股份凭借同比超50%的净利润增速为行业贡献了更多的业绩增量。

其中,生益科技凭借在上游高端覆铜板领域建立起的“稀缺优势”成功立足;胜宏科技“赌”对了AI算力的需求口;沪电股份靠高端化战略稳立潮头;鹏鼎控股在“名门出身+大客户背书+高端技术+雄厚资金”等多重身份助力下顺利转型。

四家龙头是“各有各的依仗、各有各的靠山”,若一定要分出个高下,在变化莫测PCB市场中,拥有多重身份且能与时俱进的鹏鼎控股或许走的更远。

以上分析不构成具体买卖建议,股市有风险,投资需谨。