PCB行业(2)

1. 行业近三年在新技术、新产业、新业态、新模式方面的发展情况

1.1 高多层化

随着如 AI、新能源汽车、5G/6G 通信等下游行业的不断发展,服务器、辅助驾驶等高性能、精密化设备不断涌现。该等高性能设备内部各元器件的集成度高、信号传输量大、传输速率快,对信号传输完整性要求高,其中涉及大量复杂的电路连接,因此需要更多层的 PCB 来容纳高密度的布线,层数甚至可多达数十层。

对于高多层 PCB,需要对各层的功能进行精确安排,防止各层之间产生信号干扰,对材料要求更高,需采用具备良好电气性能、散热性能和阻抗性能的材料,以减少信号传输的损耗,保证产品性能的稳定。同时,高多层 PCB 通过过孔方式实现层与层之间的连接,因此需要采用大量的通孔、盲孔、埋孔等技术,在有限的空间内实现多层间的高效连接。

1.2 高精密化

未来阶段,电子产品逐渐向轻量化、集成化的方向发展,设备体积和重量越来越小,同时可靠性不断提高。在电子产品日益“轻、薄、短、小”的趋势下,对 PCB 即提出了高精密化的要求。电路板上孔径、线宽、线距可以达到非常小的尺寸,甚至实现微米(um)级,以提高布线密度、减小电路板面积,介质厚度亦呈现薄型化的趋势,并对厚度均匀性要求更高。

除孔径、线宽、线距、厚度外,高精密化 PCB 对线路的制作精度、层间对准的精度及表面平整度的要求都更为严格,尤其是对于有芯片贴装需求的 PCB,不平整的表面会导致芯片焊接不良。因此,在制作高精密化 PCB 时,需要采用高精度、自动化的加工设备,确保产品质量的稳定性。

1.3 高难度化

PCB 高多层化、高精密化的发展趋势,对生产工艺、技术难度提出了更高的要求,如在钻孔工序中,因孔径较小,需要用激光钻孔代替传统的机械钻孔,相应地需要配置更为先进的设备(如激光钻孔机)和专业的技术人员。同时,上述工艺难度的增加,也要求更高的质量检测标准及手段,任何微小的缺陷都可能导致整块电路板失效,并影响整个电子设备的性能,因此需要采用多种检测方法,如自动光学检测(AOI)、X 射线检测等,以保证产品质量。

此外,基于高端电子产品节省空间、降低电路噪声及电磁干扰、提高信号完整性和快速散热等需要,埋嵌铜块、电容、电阻等技术应运而生,以实现元器件与电路板的一体化,也相应增加了制造和维修的难度,对生产设备、生产环境、人员素质、技术储备等提出了更高的要求。

2. 行业发展趋势

2.1 市场空间

PCB 作为承载电子元器件并连接电路的桥梁,几乎所有的电子产品都要使用到 PCB,因而被称为“电子产品之母”。根据行业权威研究机构 Prismark 统计,随着宏观经济的逐渐恢复,在服务器、存储、通信、汽车等行业的带动下,2024 年全球电子产品市场总量达到 2.55 万亿美元,较上年度增长 7.4%;2029年预计将达到 3.33 万亿美元,年度复合增长率为5.5%。

下游市场的持续蓬勃发展,预计将带动对上游 PCB 产品需求的长期稳定增长。根据 Prismark 统计,2024 年全球 PCB 总产值为 735.65 亿美元,较上年度增长 5.8%;2029 年预计将达到 946.61 亿美元,年度复合增长率为 5.2%。

2.2 区域分布

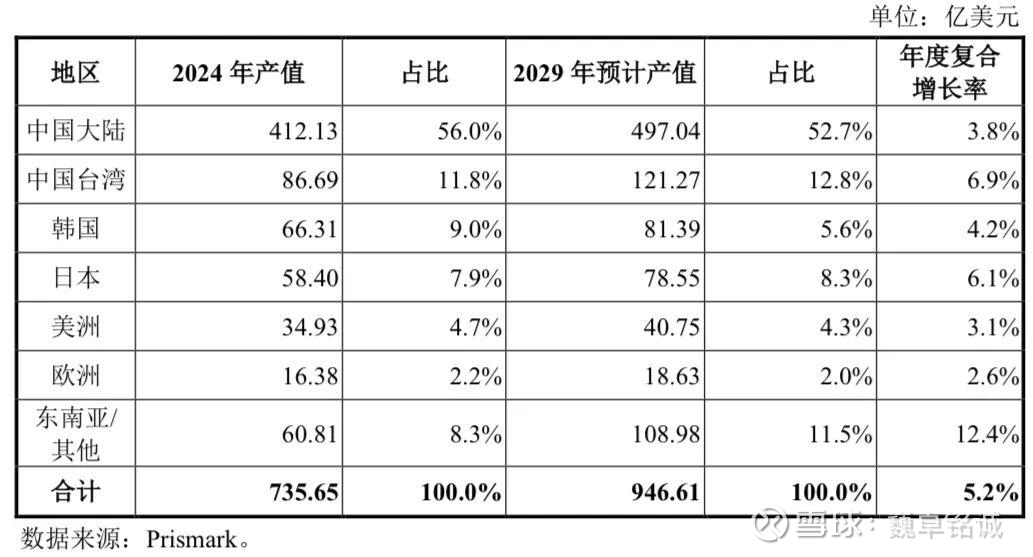

在区域分布方面,自 2000 年以来,中国大陆 PCB 产业迅速发展,成为全球最主要的 PCB 生产基地。根据 Prismark 统计,2024 年中国大陆 PCB 产值为412.13 亿美元,占全球总产值的 56.0%,2029 年预计将达到 497.04 亿美元,占全球总产值的 52.7%,年度复合增长率为 3.8%。

此外,根据上表数据,近年来,东南亚地区(主要是泰国、越南、马来西亚)基于交通、人工成本、税收、政策等优势,承接了来自全球的大量的 PCB产业转移,因此产值预计将保持快速增长的趋势,并逐渐成为全球 PCB 重要的生产基地。

2.3 产品结构

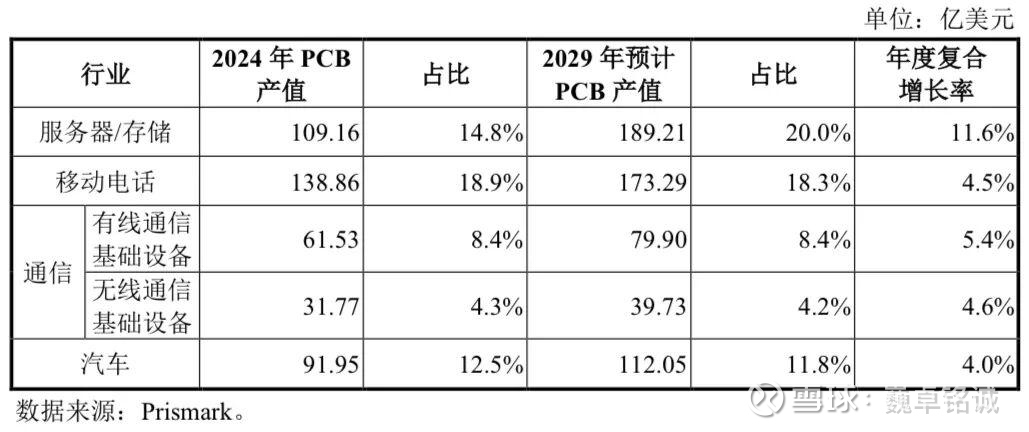

在下游应用领域方面,随着 AI 服务器/存储、新能源汽车、通信行业的快速发展,面向该等应用领域的 PCB 产品占比保持较高水平,市场总量呈现快速发展的趋势。此外,移动电话等通讯设备的广泛应用,也增加了对 PCB 产品的需求。因此,服务器/存储、移动电话、通信和汽车成为 PCB 产品的主要应用领域。根据 Prismark 统计,上述行业PCB 产品市场空间及预计增长情况如下:

在产品结构方面,在电子产品不断向高性能、精密化、轻量化、集成化方向发展的趋势下,多层板、HDI 板、挠性板等更适合现代电子产品需求、具有更高附加值的 PCB 产品逐渐成为主流,以上三类产品产值约占 PCB 总产值的70%以上,市场空间亦呈现持续增长的态势。

3. 行业整体竞争格局及市场集中情况

3.1 全球市场竞争格局

经过多次产业转移,现阶段全球 PCB 产业主要集中于中国大陆、中国台湾、韩国、日本及东南亚地区。其中,中国大陆已经成为全球 PCB 最大的生产区域,根据 Prismark 统计,2024 年中国大陆 PCB 产值占全球总产值的 56.0%。

全球 PCB 行业集中度较低,厂商众多,市场竞争较为激烈。市场份额虽然在逐步向优势企业集中,但未来较长时期内仍将保持相对分散的市场竞争格局。根据 Prismark 最新数据统计,2024 年全球前十大 PCB 厂商情况如下:

3.2 中国市场竞争格局

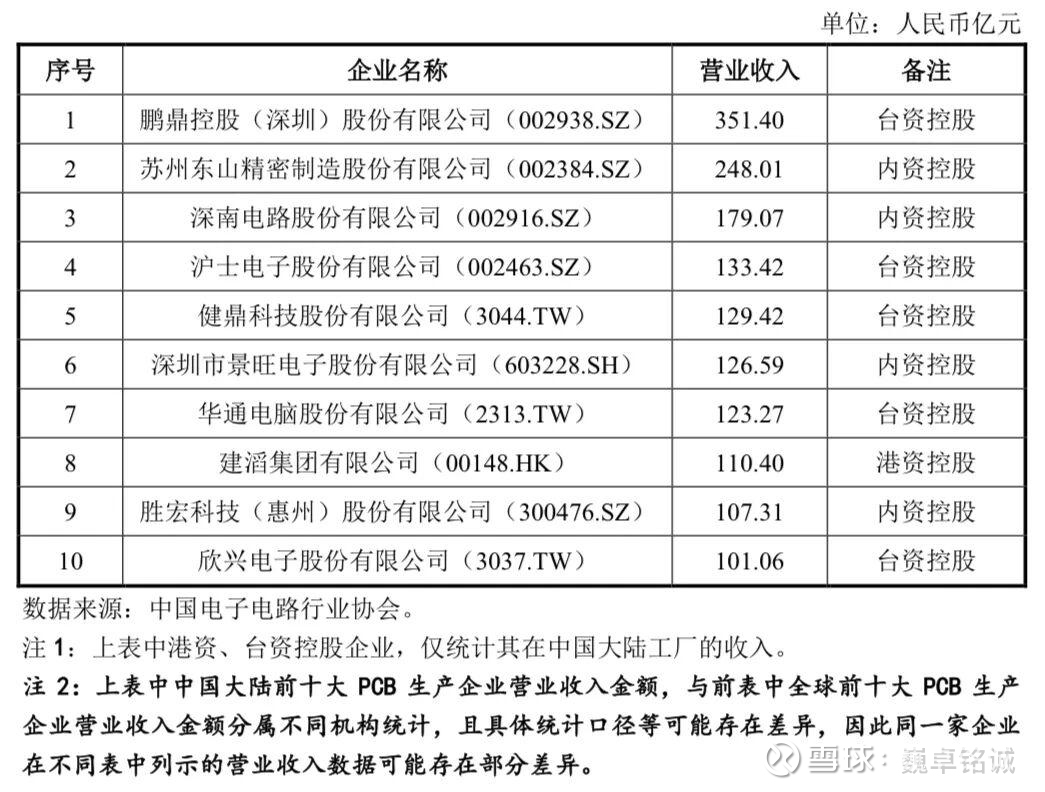

对于中国大陆市场,PCB 产业主要集中于珠三角、长三角地区等电子行业集中度高、对基础元件需求量大并具备良好交通运输条件的区域,市场竞争较为充分,部分台资企业在国内市场占据相对领先的地位。根据中国电子电路行业协会最新数据统计,2024 年,中国大陆前十大PCB 生产企业如下:

4. 行业壁垒和主要进入障碍

4.1 技术壁垒

PCB 制造属于技术密集型行业,技术壁垒主要体现在以下方面:

在产品类型方面,PCB 行业下游领域覆盖较广,细分产品种类繁多,尤其是小批量板,产品定制化程度较高。上述情况要求企业必须具备对不同种类PCB 产品的生产能力、对不同技术方案的处理能力,根据终端应用领域的不同,对各类基材、层数、布线结构等方案进行专门的差异化处理,并选择相应的生产工艺路线和控制方法。

在生产过程方面,PCB 生产制造涉及工序众多,且每个工序都将对产品质量产生重要影响,因此生产制造时对参数设置、生产过程精度控制提出了较高的要求。同时,为保证产品质量,企业需要采用先进的工艺技术提高产品良率,并利用高端先进的检测技术提高产品检测效率。

在技术趋势方面,近年来,随着下游 AI、汽车电子、通信等行业需求的变化,PCB 行业逐渐向高多层化、高精密化、高难度化的方向发展,且迭代速度将持续提高,对企业的技术处理能力、生产精度提出了更高的要求,具有上述技术优势的企业将能够集中更多的客户资源,进一步提高了对潜在竞争者壁垒。

4.2 管理能力壁垒

小批量板生产流程复杂,下游涉及通信、汽车电子、新能源、工业控制、医疗、军工等多个领域,且主要为定制化产品,不同客户、不同批次的订单在规格、技术指标等方面差异较大,订单呈现多品种、多批次、短交期、设计规格各异的特点。交付能力是客户关注的重点,如果企业不具备较强的管理能力,则将难以快速、及时向客户交付产品,影响市场竞争力。

上述情况对企业在采购管理、订单管理、生产管理方面提出了更高的要求,企业需要制定高效的生产计划安排,在物料供应、订单分配、人员调度、生产排期等方面作出合理、有序的规划,能够根据订单的产品类型、轻重缓急等统筹分配生产资源,建立高度柔性化的生产管理体系以及与之相匹配的企业文化。而构建上述体系,需要长时间的经验积累,根据生产实践不断优化,并需要配置具有丰富经验、磨合完善的人员团队,对潜在竞争者形成了较高的壁垒。

4.3 客户资源壁垒

小批量板行业是按照客户要求提供定制化产品,客户对生产商的技术水平、产品性能、产品质量、生产交期等方面的要求非常严格,一般会对生产商设置1 至 2 年的考察期进行全方位的考核。由于整个考核体系较为复杂、关注要点繁多、流程程序较长、成本较高,小批量板生产商在进入客户的供应商体系并实现规模化生产后,一般不会被轻易更换。

同时,由于小批量板产品通常为定制化产品,其从研发设计到小批量量产,一般需要生产商与客户共同完成,因此,通过生产商与客户的技术合作研发,能够进一步地加强客户粘性。此外,小批量板具有均单面积较小的特点,客户往往较为分散,企业如扩大业务规模,则需通过长期客户积累实现。行业内原有企业已经形成的客户粘性及客户积累,会对潜在竞争者形成较高的竞争壁垒、难以跨越。

4.4 环保壁垒

近年来,国内外对于电子产品及相关产业环境保护的要求日益严格,并相继颁布了环保法规,如欧盟《关于在电子电气设备中限制使用某些有害物质指令》(RoHS)《报废电子电气设备指令》(WEEE)《化学品注册、评估、许可和限制》(REACH)等法规。我国也相继颁布如《电子信息产品污染控制管理办法》《中华人民共和国清洁生产促进法》《清洁生产标准—印制电路板制造业》《中华人民共和国环境保护税法》等法律法规、规范性文件,强化对电子产业环保的管控力度。

基于此,PCB 企业在生产过程中,需要严格遵守环保法规,实施清洁生产,减少污染物的排放,为此需要持续改善环保和污染物处理的工艺,加大环保设备购置等投入,提高环保生产、清洁生产的管理水平,而不具备上述资源和能力、环保管理不规范的企业将被逐步淘汰,进一步提高了行业的准入门槛。

4.5 资金壁垒

PCB 生产工艺流程复杂,涉及开料、钻孔、电镀、压合等大量工序,需要采购大量机器设备、检测设备等。PCB 作为电子产品的核心组件,其质量和性能将直接决定电子产品的质量和性能,因此,除交付速度外,质量往往是客户非常重视的一个方面。对此,需要采购高端的优质生产设备和检测设备,确保生产过程的高标准、高精度,保证产品质量,并同时提高生产效率。而购置上述产线设备,则需要投入大量的资金。

此外,PCB 产品高多层化、高精密化、高难度化的发展趋势,对生产设备提出了更高的要求,企业需要保持投入,及时对各类设备更新换代,才能保证自身生产能力能够满足下游客户的需求。同时,随着环保要求的日益严格,企业需要不断增加环保设备购置、运营、维护的投入。上述活动都需要大量的资金,而不具备资金实力的企业,将会因产线老化、生产能力不足、环保不达标而被逐渐淘汰。

4.6 人才团队壁垒

小批量板对交期要求严格,为满足交期的要求,PCB 生产商需要采取灵活、柔性化的生产安排,以保障产品按时交货。PCB 生产涉及工艺流程众多,生产加工工艺复杂,若生产员工仅掌握单一环节的工艺技术,将严重制约排产的灵活度,影响产品交期。因此,小批量板生产通常要求生产员工同时掌握多环节的工艺技术,以提高排产的灵活度,保障产品按时交货。而员工的培训、经验的积累需要一定时间、一定资源的投入方能完成。新进入企业由于规模较小,在复合型生产员工的引进、培养和管理方面的成本相对较高,存在一定的人才壁垒。

5. 行业与上下游行业之间的关联性及其发展状况

5.1 行业与上游行业之间的关联性及其发展状况

PCB 上游涉及覆铜板、铜球、铜箔、半固化片、油墨、干膜等材料。现阶段,我国 PCB 上游产业发展成熟,能够满足 PCB 行业发展的需要。

在 PCB 原材料中,覆铜板主要担负着 PCB 导电、绝缘、支撑三大功能,其性能直接决定 PCB 的性能,是生产 PCB 的关键基础材料,占直接材料成本比重最高。除覆铜板外,铜球和铜箔也是 PCB 生产的重要原材料。覆铜板、铜球、铜箔均以铜为基础材料,价格受铜价影响较大。

受国际局势、大宗商品供需形势的影响,2021 年铜价快速上涨;2022 年以来,铜价逐渐回落并趋于平稳。2024 年上半年,随着国内外制造业的逐渐复苏、需求增加,铜价有所上涨,并在回落后保持上下波动。

5.2 行业与下游行业之间的关联性及其发展状况

PCB 行业的下游应用广泛,主要应用于通信设备、汽车电子、工业控制、计算机、新能源、医疗器械、消费电子、军工航天等领域。下游行业的发展,增加对 PCB 产品的需求,并带动PCB 行业的发展。具体如下:

5.2.1 通信设备

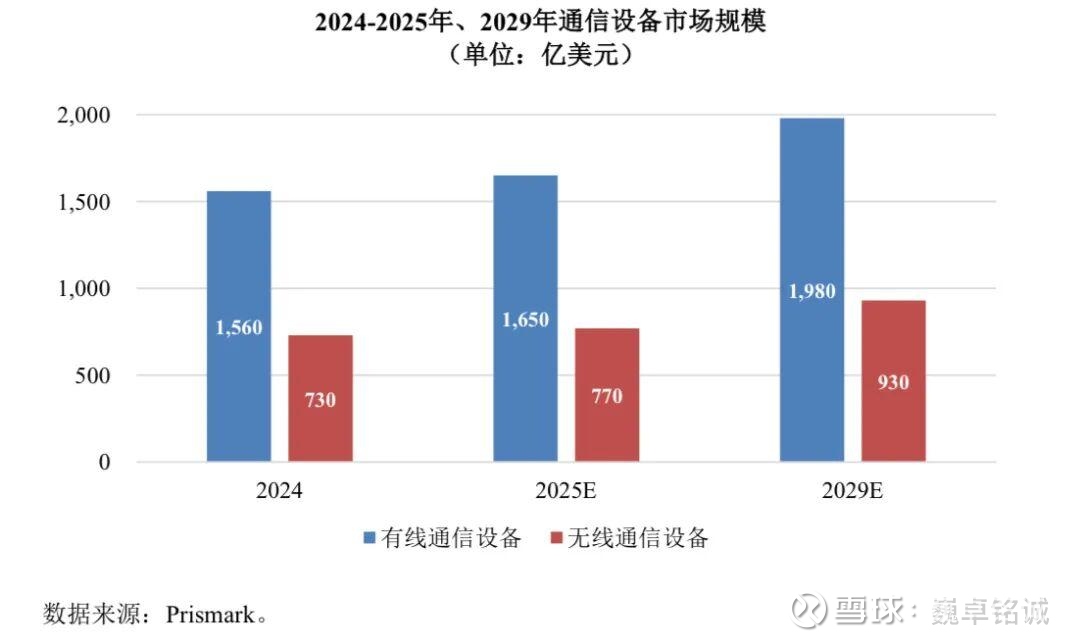

通信设备指用于信号、网络传输的基础设施,包括有线通信设备和无线通信设备两大类,包括通信基站、路由器、交换机、射频器件、基站天线、骨干网传输设备、光传输设备等。由于涉及大量高频的信号传输,通信设备对 PCB存在较大的需求,随着 5G、6G 等技术的发展,高多层板、HDI 板、高频高速板等需求有望大幅上升。

根据 Prismark 预测,2029 年全球有线通信设备市场总量预计达到 1,980 亿美元,无线通信设备市场总量预计达到 930 亿美元,具体如下:

5.2.2 汽车电子

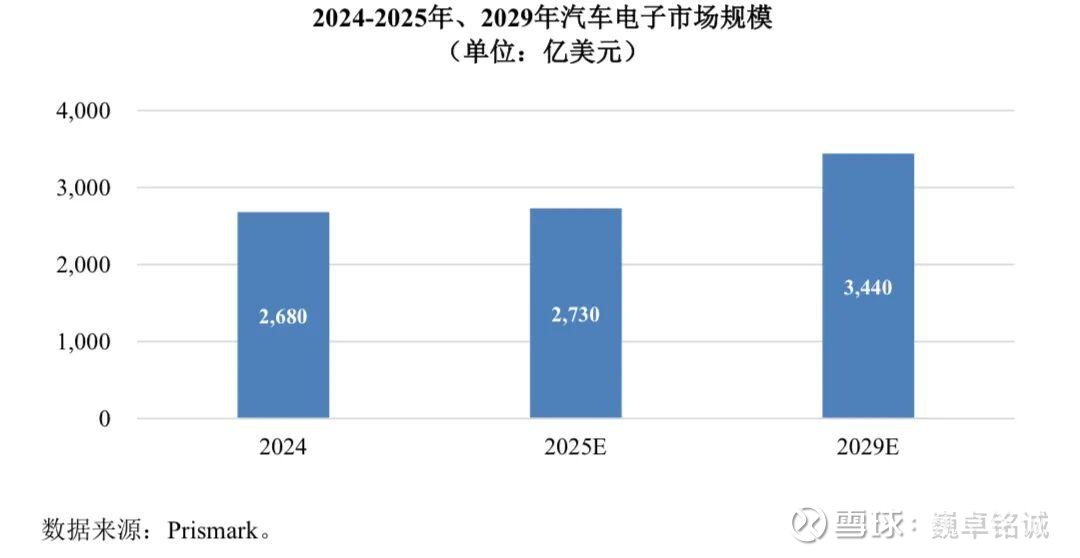

PCB 产品应用于大量汽车电子产品中,包括车辆控制系统(如电池管理系统 BMS、电机控制器、动力总成、发动机控制器)、驾驶辅助系统(ADAS、传感器)、车辆联网系统(如车载通信终端 T-Box)、安全及娱乐系统(智能座舱、车载屏幕)等。近年来随着新能源汽车渗透率的不断提高,电动化、智能化逐渐成为汽车的主要发展方向,将大幅增加对于如三电系统、驾驶辅助、智能座舱设备等需求,并带动对 PCB 产品的需求增长。

根据 Prismark 预测,2029 年全球汽车电子市场总量预计将达到 3,440 亿美元,具体如下:

5.2.3 工业控制

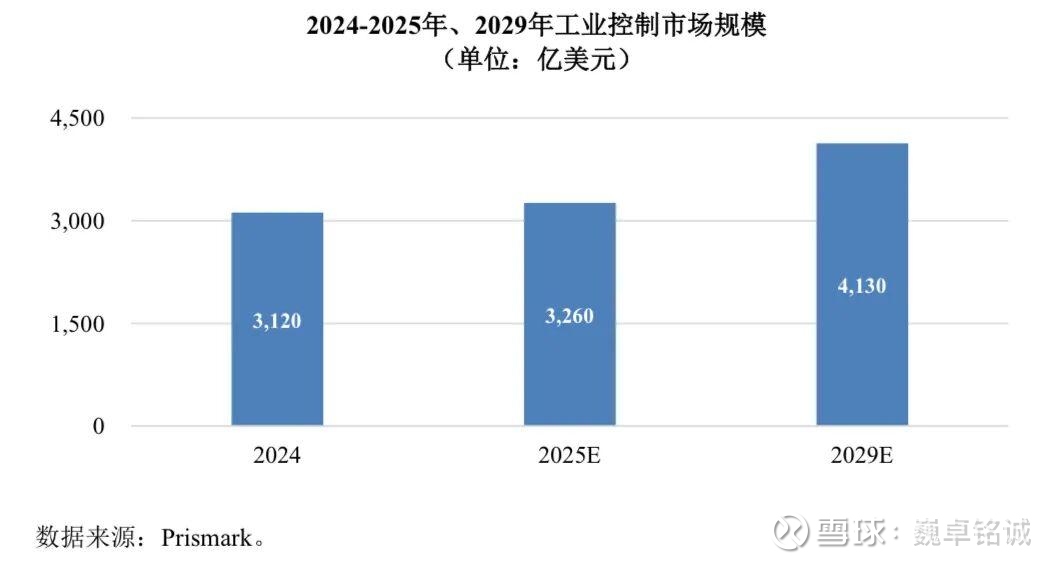

工业控制指通过软件技术、电子电气以及机械技术等手段,使工厂生产和制造过程更加自动化、高效化、精确化,并且具备可控性和可视性,常见工业控制设备包括伺服电机、传感器、变频器、工业相机、仪器仪表、控制柜、工业控制计算器(IPC)、可编程逻辑控制器(PLC)等。随着工业自动化、生产智能化、“黑灯工厂”等技术的不断发展,对于工业控制产品的需求有望保持稳定增长。

根据 Prismark 预测,2029 年全球工业控制市场总量预计将达到 4,130 亿美元,具体如下:

5.2.4 AI 人工智能

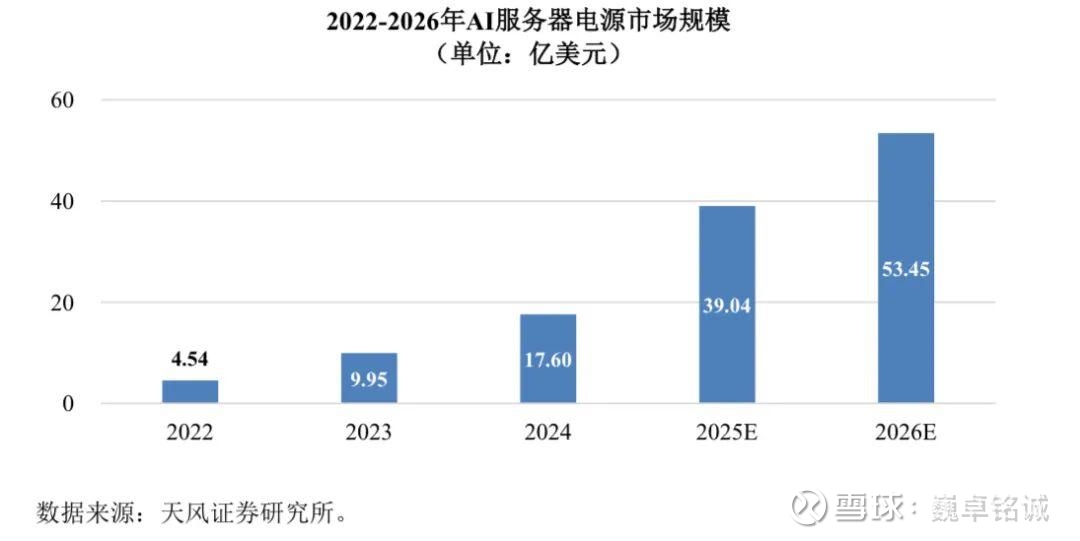

近年来,随着 AI(人工智能)技术的快速进步,如 AI 服务器、交换机、存储等 AI 设备及 AI PC、AR、VR、智能穿戴(如 AI 眼镜)等 AI 终端产品逐渐推广普及,增加了对高多层板、HDI 板、多层刚挠结合板等高端 PCB 产品的需求,大幅增加了 PCB 企业的市场机会。根据 Prismark 数据,预计 2029 年,AI 相关的服务器/存储市场总量将达到 4,950 亿美元,2024-2029 年期间复合增长率达到 11.2%。

对于细分产品,以 AI 服务器电源为例,根据天风证券研究所统计,2026年 AI 服务器市场规模将达到 53.45 亿美元,较 2022 年增加 1,177.31%,保持高速增长。

【免责声明】本文摘自本川智能募集说明书,版权归原作者所有,仅用于知识分享与交流,