储能装爆 电芯涨价

01产业驱动因素

①8月份储能装机爆表

近日,中关村产业技术联盟发布8月份储能系统中标数据,其中集采、招采规模分别达到17.7GW、45.7GW,同比增长237%、691%,创下月度历史新高。

储能装机呈现持续强劲的表现,并有望继续保持高景气度。

相关报告指出,国内外储能需求景气度向上,部分储能厂商排单已至年底。

②多因素支撑储能迎来上升周期

储能市场当前正面临多重逻辑,一方面,需求端充分受益于新能源消纳与政策支持。

我国明确提出,要加快新型电力系统建设,提高新能源消纳比例,推动能源技术变革。

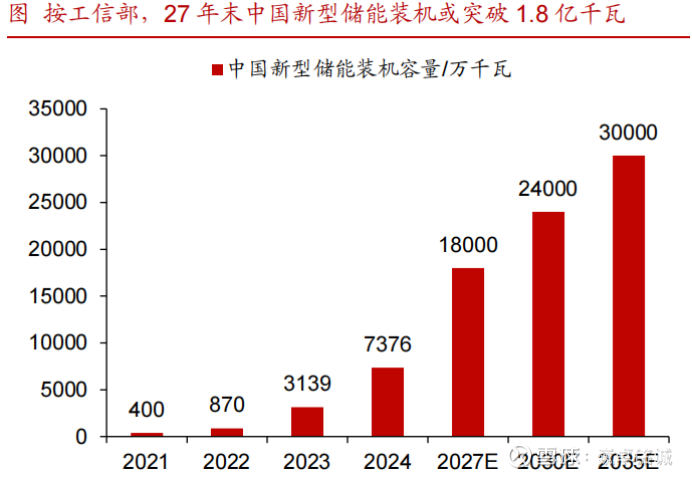

工信B指出,到2027年,新型储能产业步入规模化发展初期,全国新型储能装机容量预计将超1.8亿千瓦;2030年、2035年,装机容量将超2.4亿千瓦、3亿千瓦。

另一方面,供给端储能市场也在“反内卷”,并且独立储能盈利模式持续完善,促进国内储能行业健康发展。

总体来说,随着储能装机量提升,盈利状况也有望好转,我国储能产业有望迎来上升周期。

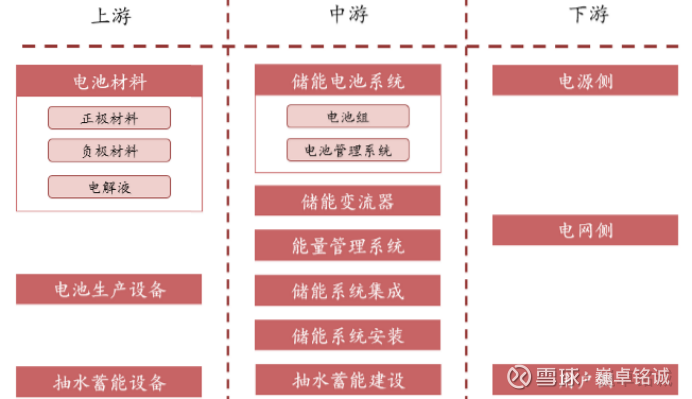

02产业全景图

03上游产业链

03-1电池材料

当前,新型储能替代抽水蓄能迎来快速发展,同时电化学储能(以电池为载体)逐渐成为主力技术。

其中多类电池技术中,锂电池为核心。

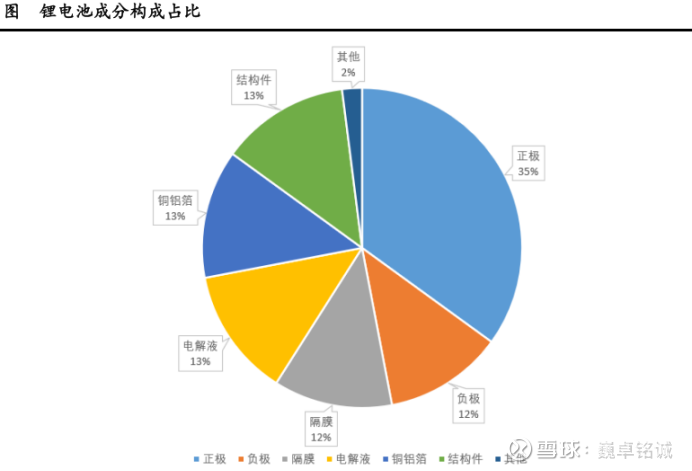

所以上游电池材料占据了较重要的地位,包括正极、负极、隔膜、电解液等。

具体来说,锂电池正极材料主要是磷酸铁锂,主要由锂矿、铁矿等矿产资源制备,其安全性能更好、循环次数更长,锰酸锂等其他正极材料应用相对较少。

负极材料主要是石墨,电解液主要是六氟磷酸锂,电池隔膜的制造材料主要是聚乙烯和聚丙烯,铜铝箔则分别用在负极和正极以导电。

其中正极材料的价值量占比是最高的,约为35%,其他各材料占比相当。

当然,如果未来钠离子电池或者固态电池技术发展起来,电池材料会发生变化,目前相关技术材料均在持续研发中。

对于钠离子电池来说,其整体材料成本将降低,负极、电解液和隔膜的成本占比将提升,正极材料占比有所下降。

固态电池的核心材料主要为电解质,电解质成本占比将大幅提升。

03-2相关设备

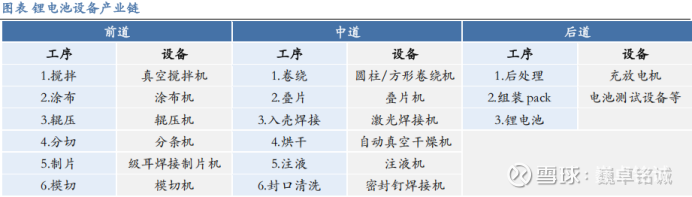

无论是电池生产,还是机械储能(抽水蓄能),都会用到设备。

其中锂电池生产设备主要有涂布机、卷绕机、辊压机、干燥机、电池测试设备等。

抽水蓄能设备主要是机组或机电设备。不过在电化学储能的发展下,抽水蓄能及其设备应用占比逐渐下降,市场规模呈现稳增长状态。

另外,钠离子电池和固态电池设备与锂电池设备均有一定兼容,尤其是钠离子电池应用差异不大。

固定电池设备则发生了一些变化,前段设备增加干法电极设备,以辊压机为核心,中段设备叠片机有望替代卷绕机,等静压机有望引入使用。

03-3相关标的

①赣锋锂业:全球最大的金属锂生产商以及国内最大的锂化合物供应商。

②天赐材料:全球电解液龙头,六氟磷酸锂市占率全球前二。

③恩捷股份:锂电池隔膜出货量全球第一。

④先导智能:锂电设备领域市占率第一,全球唯一拥有完整自主知识产权的锂电整线解决方案提供商。

⑤赢合科技:锂电设备前中段的主要供应商之一,锂电设备营收规模仅次于先导智能。

04中游产业链

04-1储能电池

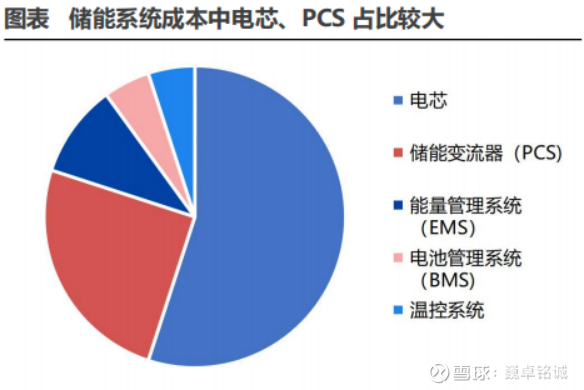

储能产业中游主要是各系统的制造及集成,主要包括电池模组、能量管理系统、逆变器/变流器等。

储能系统集成以逆变器厂商和电池制造厂商为主,二者的产品成本在储能系统中也是占比最高的,分别在60%、25%左右。

储能电池:

首先是技术路线,短期磷酸铁锂仍是主力,但钠离子电池正加速突破,有望在2025-2028年 逐步放量,固态、新型液流等新一代储能体系发展还在早期。

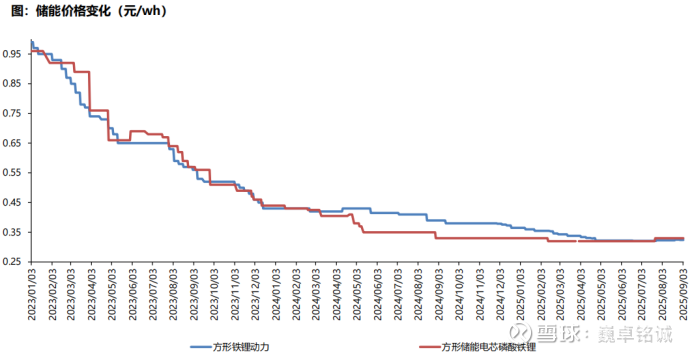

其次是价格,受海内外储能装机需求增长,储能电芯供不应求有望延续,产品价格触底回升。

2025年7月以来,储能电芯价格小幅上升,由2024年底的0.25元/wh升至0.27-0.28元/wh。

同时电池企业在直流侧占比较高,直流侧电芯成本相对较高。

04-2储能逆变器

前面我们说到,储能系统集成主要掌握在两类企业中,一类是锂电池制造企业,另一类便是储能逆变器公司,并且储能逆变器企业在交流侧出货量较高。

直流侧和交流侧最大的区别是后者增加了逆变器和其他控制设备,目前交流侧储能系统占比居高。

储能逆变器的主要作用是管理电池充放电,技术壁垒较高。

进一步解释,其生产要用到半导体功率器件及芯片,而我国本土化供应率较低,并且逆变器本身就有诸多强制认证要求,技术水平要求较高,测试严格且周期长,从而筑起多重壁垒。

根据行业预测,2025-2030年,全球储能电池出货量有望由431Gwh增长至1550Gwh,年复合增速达到29%;

储能逆变器出货量虽然预计要慢于电池,但也比光伏逆变器出货量增速更快。2024-2031年全球逆变器收入规模有望从1335.2亿元攀升至2957亿元,复合增速达12%。

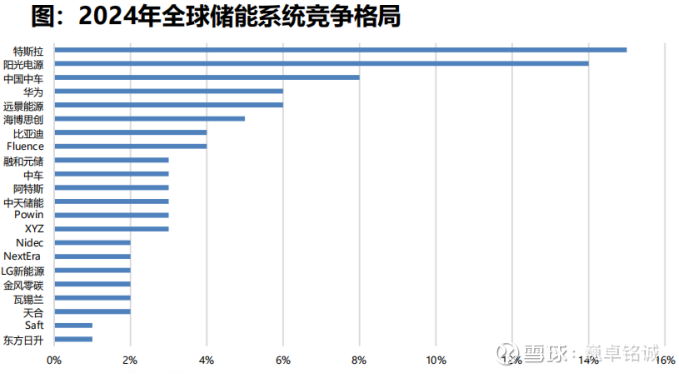

我国储能产业在全球市场占据重要的地位,有望充分享受行业发展红利。

04-3相关标的

①宁德时代:全球领先的储能电池企业,储能电池连续4年出货量全球第一。

②亿纬锂能:2024年全球储能电池出货量全球第二,超过比亚迪。

③阳光电源:全球光储逆变器龙头,同时储能系统出货量居于市场前列。

④锦浪科技:逆变器出货量全球前三。

⑤斯达半导:国内IGBT领域领军企业,发布了全球首个2000V系统500kW逆变器功率模块。

05下游产业链

05-1独立储能和光伏配储

按应用场景分类,储能可以分为户储、工商储、大储,或者用户侧/分布式、发电电源侧和电网侧/集中式储能。

其中,用户侧储能主要为分时管理电价,电源侧储能的主要需求为光伏、风力等可再生能源并网,平滑电力输出;电网侧储能以电力辅助服务为主。

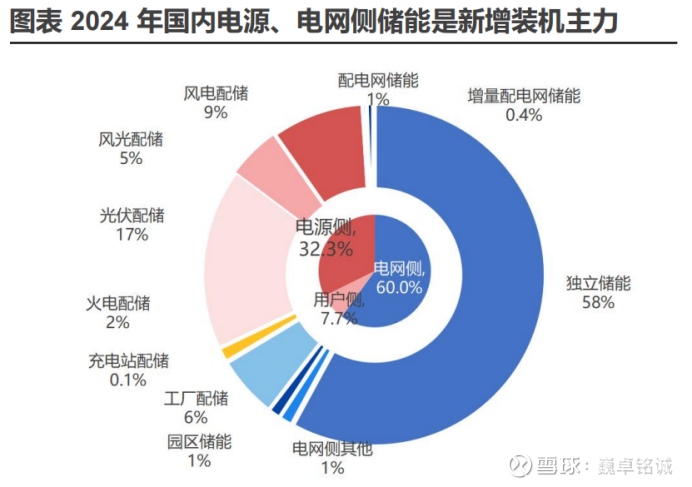

展望未来,随着强制配储转向独立储能(独立储能投资商、电网公司、社会资本单独建站),预计独立储能新增装机占比将会持续增高;

同时光伏配储存在较大缺口,市场需求较大,且工商储增速有望超过大储。

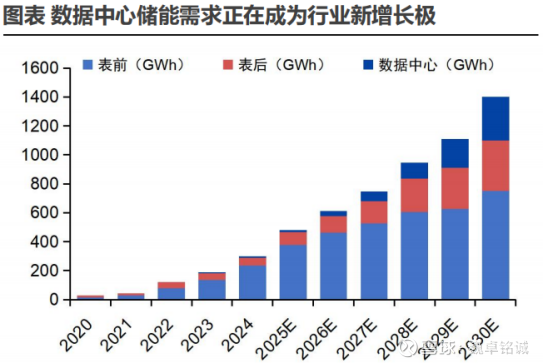

05-2AI+储能

此外,算力产业发展也在持续推升储能需求,数据中心对电力的稳定性和灵活性提出更高要求,储能系统从“可选”逐渐演变为“刚需”。

GGII预计,数据中心配储已成为行业新的增长极,2030全球数据中心储能锂电池出货量将增长至300GWh,2024-2030年复合增长率超过80%。

06发展趋势

总的来说,尽管我国储能产业发展日益成熟,但其市场需求仍远未被满足,未来储能产业将持续向规模化、产业化和市场化发展。

#储能、#锂电池、#固态电池

以上分析不构成具体投资建议。股市有风险,投资需谨慎。