锂矿领域,似乎从不缺“豪赌”。

曾经的宁德时代,以“赌性坚强”出名,坚定押宝于三元锂,一跃成为国内电池霸主,稳坐龙头地位。

如今的天齐锂业,在锂价压力之下逆势扩张。9月25日,总投资18亿的三万吨电池级氢氧化锂项目于张家港竣工投产。

要知道,在锂电行业震荡下,天齐锂业2024年刚刚亏损79亿。此时扩产,无异于又一次“豪赌”。

天齐锂业,到底打着怎样的盘算?

锂价周期波动剧烈

天齐锂业率先回暖

如果要提名全球能源转型不可或缺的战略性金属,那必将有锂的一席之地。作为锂电池的核心材料,无论是锂精矿,还是碳酸锂、氢氧化锂,下游需求都十分广阔,也是包括天齐锂业在内的许多锂业公司重点布局的业务。

供求迅速变化,导致近年来的锂价也是跌宕起伏。

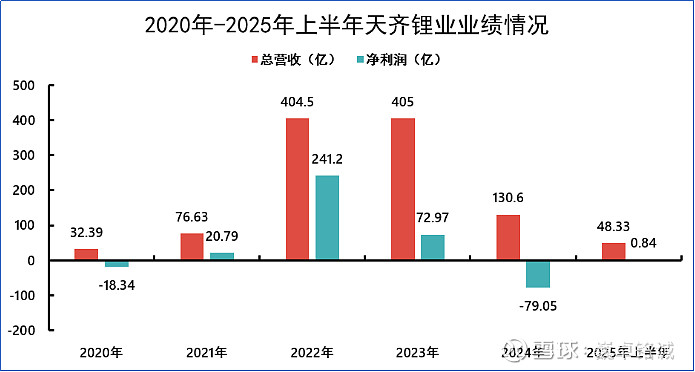

自2020年末起,碳酸锂价格从4万元/吨一路狂飙,并于2022年底达到59.75万元/吨的峰值,此后迅速下滑,2025年6月时仅为6万元/吨,变化极大。

供需的错配、周期的起伏,直接令天齐锂业迎来“高光时刻”,而后迅速进入寒冬。

2020年-2023年,天齐锂业营收从32亿猛增至405亿;净利润不仅扭亏为盈,更是在2022年达到241亿的高位,一时风光无限。

然而,自2023年起下滑的碳酸锂价格,使得这种“风光”并未维持太久。尤其是到2024年,公司营收仅为130亿,同比下降靠67%,净利润直接巨亏79亿,形成了一个不小的窟窿。

但别忘了,碳酸锂的价格直接影响整个行业。素来与天齐锂业并称为“锂业双雄”的赣锋锂业,也同样在2024年出现了超20亿的大额亏损。

截至9月29日,最新数据显示,碳酸锂的价格为7.39万元/吨,并未出现大幅回升。那这是否说明,锂矿企业的寒冬尚未结束?

可以说,承压是必然的。但是,天齐锂业经过自身调整,恢复速度足够亮眼。

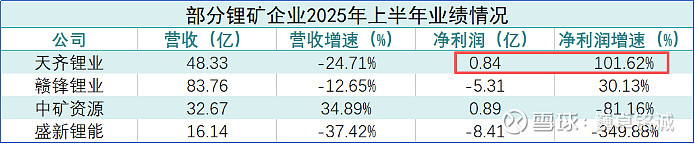

2025年上半年,对比天齐锂业、赣锋锂业、中矿资源、盛新锂能等部分同行业绩,天齐锂业是唯一净利润增幅超100%的企业,且成功实现扭亏为盈。

鉴于矿产行业本身就具有周期性,常有“三年不开张,开张吃三年”的现象。此时,天齐锂业营收尚处在下降区间,主业并未“开张”,缘何能获取如此高额的净利润?

增强费用管控

顶级资源布局

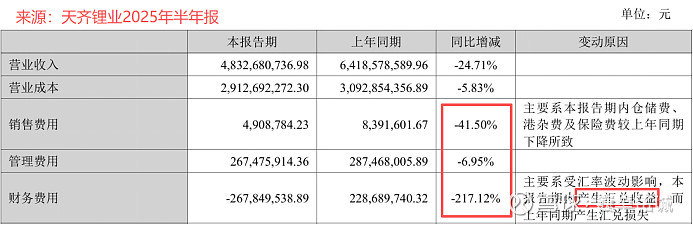

天齐锂业的这次净利润回暖,一方面来源于费用管控能力提高。

2025年上半年,天齐锂业的销售费用、管理费用、财务费用同比均有所下降。其中,降幅最大的当属财务费用,主要来源于汇率波动产生了4.87亿外汇收益,不仅抹平了原本的财务费用缺口,还带动整体费用的下降。

要知道,2024年全年,公司还有5.48亿的汇兑损失。

至于说天齐锂业为何持有如此多的外汇,就涉及到了本次公司净利润增加的另一个原因——多年前的两场收购。

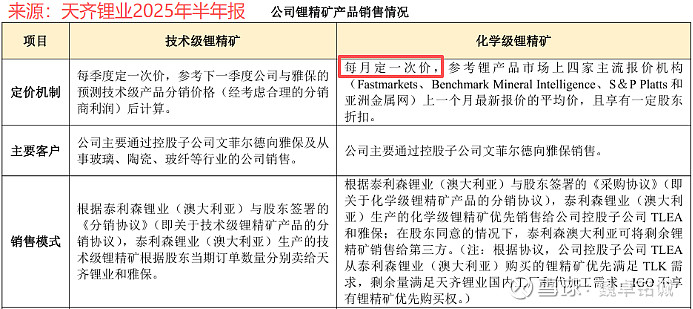

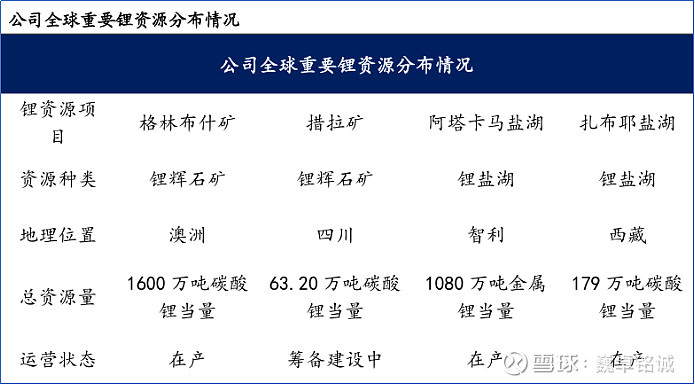

2012年,天齐锂业以蛇吞象之姿,收购了澳洲文菲尔德公司51%的股权,直接拿下其子公司泰利森锂业。泰利森运营的,正是全球锂辉石矿产量最大的格林布什矿,其产量预计占全球所有锂资源项目2025年总产量的13.7%。

这样优质的企业,曾经有一个致命缺陷——定价滞后。锂价实时变动,而文菲尔德每季度仅定价一次,无疑会让天齐锂业在锂价飞速下跌时仍按高价购入锂精矿,放大亏损,得不偿失。

进入2025年,这一局面终于得以改变。

如今,泰利森化学级锂精矿的定价频率已调整为每月一次。按照当前较低的市价购买原料,生产成本自然应声下降。

拿下文菲尔德后,天齐锂业兢兢业业做大国内布局,养精蓄锐两年后,再度向海外出手。

智利的SQM是全球领先的碳酸锂和氢氧化锂生产商,拥有优质的南美盐湖资源。2016年-2018年,天齐锂业先后砸下42.75亿美元,成为SQM的第二大股东。

截至2025年上半年,公司合计持有SQM约22.16%的股权。

收购完成后,天齐锂业成功布局全球储量最大的锂盐湖——阿塔卡马盐湖,实现了锂矿+盐湖的顶级布局。

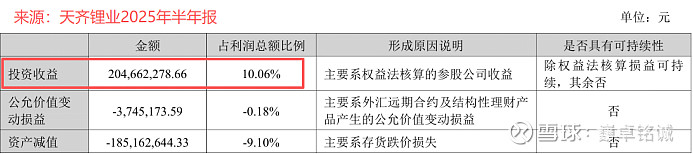

2025年上半年,SQM业绩同比大幅增加。作为联营公司,SQM与天齐锂业不曾并表,其业绩的增长是通过投资收益传导至天齐锂业的。

据财报披露,2025年上半年,天齐锂业的投资收益达2.05亿,同比增长118%,占利润总额比例达10.06%。

至此,加上国内四川、西藏等地的开发,天齐锂业共形成了全球四大锂资源布局,即澳洲格林布什锂辉石矿、四川雅江措拉锂辉石矿、智利阿塔卡马锂盐湖和西藏扎布耶锂盐湖,实力不容小觑。

资源既已如此丰富,公司为何还要继续扩产江苏张家港的3万吨级项目呢?

冲击固态电池

外部风险攀升

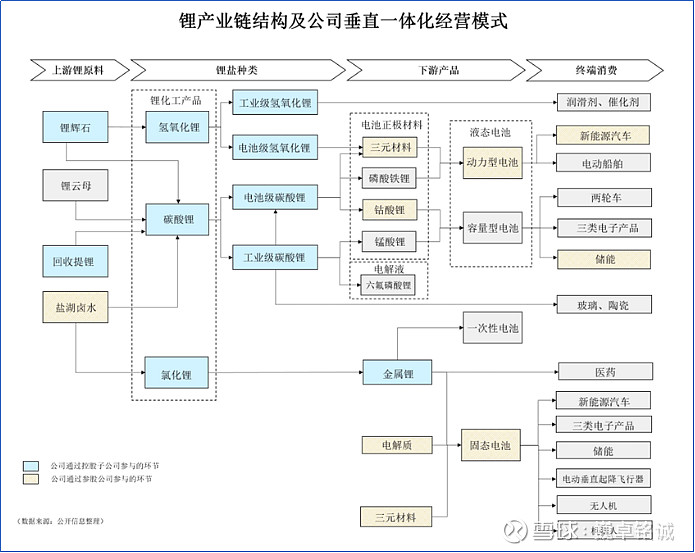

我们要明确的是,在锂产业链中,上游锂资源的开发只是第一步。碳酸锂、氢氧化锂等锂化工产品需要在中游完成加工,再输送至下游企业进行电池制造。

天齐锂业所涉足的,正是产业链的中上游业务。

本次在张家港生产基地的3万吨级项目投产后,合计拥有产能5万吨,不仅扩大了公司氢氧化锂产能,还可柔性调剂生产碳酸锂产品,均可适用于锂电池中。

不过,天齐的野心,早已不止于此。

9月16日,在与投资者进行的互动中,天齐锂业披露,公司已顺利完成硫化锂的产业化筹备工作,年产50吨硫化锂中试项目已实质落地并动工。

所谓的硫化锂,最响亮的“名头”,就是固态电池的核心材料。如今,天齐的硫化锂项目不仅落地,更独创了“浆态还原法”的新技术,开拓了中低温条件下硫化锂合成反应的可行性。

此外,早在2022年,公司就通过成都天齐持有北京卫蓝新能源科技有限公司约3%的股权,通过天齐锂业香港持有SES AI Corporation约7.67%的股权,参与固态电池的商业化进程。

尽管天齐锂业展现出不小的雄心壮志,但还是不要忘了,锂电行业未来面临的压力也同样可观。

除了锂价格依然处于下行周期之外,天齐锂业还面临一个较为重要的不确定性风险——南美盐湖锂矿的逐步国有化。

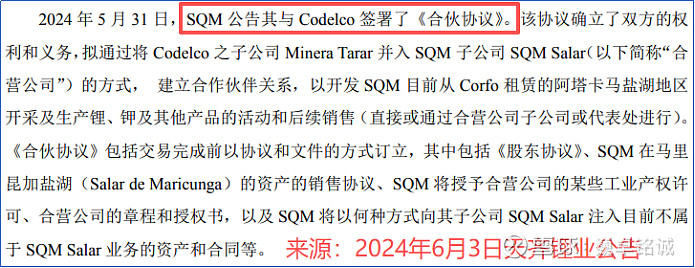

2024年5月,SQM公告与智利国家铜业公司签署了《合作协议》,双方将成立一家合营公司共同开发阿塔卡马盐湖地区的资源。

协议规定,一旦先决条件达成,预计从2031年起,SQM将不再拥有其智利阿塔卡马核心锂业务的控制权。虽然目前协议未能生效,但对于天齐锂业来说,这始终是一把悬在头顶的“达摩克里斯之剑”。

目前,四川雅江措拉锂辉石矿尚在筹备建设阶段。一旦建成投产,或有望减少部分《合作协议》所带来的风险。

结语

在天齐锂业的发展中,一边可见道路的曲折,一边可见充满希望的未来。

随着能源转型加速推进,人形机器人、低空经济快速兴起,锂电池、固态电池等无疑是未来能源转型的发展方向。哪怕当下碳酸锂价格仍处低谷,也不妨碍日后的需求补充。

更何况,公司已有硫化锂在手。新一轮的“赌局”能否成功?细水长流,总会见到答案。