原创 moooon

Part 1: 为什么要做收入预测?

段永平先生说,买股票就是买公司,买公司就是买其未来现金流折现。

怎么理解?

核心思想一:金钱有时间价值 (Time Value of Money)

问一个问题:“今天给你100元”和“一年后给你100元”,你选哪个?

你肯定会选今天。因为:

1.机会成本:今天的100元可以立刻存进银行或拿去投资,一年后它会变得比100元多。

2.通货膨胀:一年后的100元,购买力可能已经下降了,买不到今天这么多东西。

3.风险:承诺一年后给你钱,总存在着对方违约的风险。

这就引出了一个结论:未来的钱,不如今天的钱值钱。

因此,当我们评估一个公司未来的赚钱能力时,必须把未来的钱“打个折扣”,换算出它相当于今天的多少钱。这个“打折扣”的过程,就叫做贴现(Discounting)。

核心思想二:公司就是一台“现金制造机”

暂时忘掉股票、市值、市盈率这些概念。一个公司的本质是什么?它就是一台机器,在未来的很多年里,不断地产生可自由支配的现金。

第1年,它产生了第1年的现金流。

第2年,它产生了第2年的现金流。

...以此类推,直到第n年。

(公司的整个生命周期)

购买一家公司,本质上就是购买了这台“现金制造机”未来产出现金的拥有权。

那么,这台机器今天到底值多少钱呢?答案就是:把这台机器未来每一年将要产生的现金,都“打折”换算成今天的价值,然后全部加起来。

核心思想三:现金流折现模型(Discounted Cash Flow, DCF)

PV (Present Value) - 公司今天的价值:这就是我们最终想知道的答案。

CF (Cash Flow) - 未来每年产生的现金:CF₁ 就是公司明年预计能产生的现金,CF₂ 是后年... 这是对公司未来盈利能力的预测。

r (Discount Rate) - 贴现率:它是一个百分比,代表了我们对未来现金的“不耐烦”程度和“风险”的评估。r 越高,说明我们认为风险越大,或者我们要求的投资回报越高,未来现金被打的折扣就越狠。

r 通常由市场的无风险利率(比如国债利率)加上对这个公司特定风险的评估(风险溢价)组成。

n (Number of years) - 年限:代表这是未来第几年的现金流。n 越大,说明时间越久远。你会发现分母是 (1+r) 的 n 次方。这意味着,时间越久远(n越大),折扣就越厉害,因为 n 次方会让分母变得非常大,从而让那一笔遥远未来的现金在今天的价值变得非常小。

举个生活中的例子:买一个果园假设你想买一个果园,你该出价多少钱?

你不会只看果园里现在有多少水果,而是会去预测它未来能产出多少水果。

你预测:

明年能产出1000斤苹果 (CF₁)

后年能产出1200斤 (CF₂)

大后年能产出1500斤 (CF₃)

同时,你觉得投资这个果园有风险(可能遭灾、苹果价格下跌),而且你的钱本来可以存银行,所以你要求每年至少有10%的回报率(这就是贴现率 r)。

那么,这个果园对你来说值多少钱呢?

明年1000斤苹果的“今天价值” = 1000 / (1+10%)¹ ≈ 909斤

后年1200斤苹果的“今天价值” = 1200 / (1+10%)² ≈ 992斤

大后年1500斤苹果的“今天价值” = 1500 / (1+10%)³ ≈ 1127斤

果园今天的总价值 (PV) ≈ 909 + 992 + 1127 = 3028斤苹果的价值。

这个3028斤苹果对应的市场价格,就是你应该为这个果园出的最高价。

总结一下:这个公式就像一台“货币时间机器”,它把一个公司在未来几十年里将要赚到的所有钱,全部换算成一个单一的、今天的数字,告诉你这家公司现在到底值多少钱。

投资的本质是“用今天的价格,购买一家公司未来的盈利能力”。你付出的股价,赌的是这家公司未来能为你赚多少钱。

“过去”和“今年”的业绩虽然重要,但它们已经是已知信息 (Known Information),大部分已经被当前的股价所消化(Price in)。

市场愿意给高估值的公司,往往不是因为它今年赚了多少钱,而是因为它明年、后年预计能赚更多的钱(高增长性)。

所谓未来现金流折现只是个思维方式,千万不要去套公式,因为没人可以确定公式中的变量,所有假设可能都是不靠谱的。

Part 2: 如何利用盈利预测选择股票?为了理清关系,先阐述几个关键概念:

市值 (Market Cap):当前股价 × 总股本。这是市场愿意为整个公司支付的总价格。

今年的市盈率 (Trailing P/E): 使用公司过去12个月的实际盈利计算。公式是 市值 / 过去12个月净利润。它反映的是历史。

明年的市盈率 (Forward P/E): 使用分析师对公司未来12个月的预测盈利计算。公式是 市值 / 明年预测净利润。它反映的是预期。

行业的市盈率 (Industry P/E): 行业内相似公司的平均市盈率。它是一个参照物,像一把“尺子”,用来衡量一家公司是贵还是便宜。

现在,我们把它们串联起来:明年盈利预测 vs. 市值 这是最直接的关系。

市值(价格 P)是由盈利(E)和市盈率(P/E,即估值倍数)共同决定的。

市值 = 明年预测净利润 × 市场愿意给的市盈率倍数

一个强劲的明年盈利预测,会直接提升公式中的“E”,即使市场给的P/E倍数不变,市值也会相应上涨。

明年盈利预测 vs. 今年的市盈率

这是判断“成长性”的关键

如果一家公司明年盈利预测远高于今年(高增长),那么它的 Forward P/E 会远低于 Trailing P/E。

这个差值非常重要! 很多科技股,你看它“今年的市盈率”(Trailing P/E)高达50倍,似乎非常昂贵。但如果市场预测它明年盈利能翻一倍,那么它的“明年的市盈率”(Forward P/E)就只有25倍了,看起来就合理多了。

投资者正是因为看到了这个“预期差”,才愿意用高昂的“今年市盈率”去购买。

具体来说:

共识预期(Consensus Estimate):市场上所有分析师对明年盈利预测的平均值,就形成了市场共识。

寻找“预期差”:投资者的超额收益很大程度上来源于发现“预期差”——即你个人分析得出的预测与市场共识之间的差异。

如果你的预测显著高于共识,且你认为自己是正确的,那么当前股价可能被低估,存在投资机会。

反之,如果你的预测低于共识,则可能提示风险,当前股价可能已过高反映了乐观情绪。

明年盈利预测 vs. 行业的市盈率

这是进行“相对估值”的关键

分析师会计算出一家公司的 Forward P/E,然后和行业的平均 Forward P/E 这把“尺子”去比较。

Part 3: 英维克的盈利预测资料来源:

20241125-财通证券-英维克-002837-深耕温控领域全产业布局,乘AI风起

20250315-国海证券-英维克-002837-公司深度报告:精密温控领军企业,乘AI浪潮迎液冷机遇

中信建投-英维克-002837-上半年收入高增,持续拓展海外市场机会-250826

浙商证券-英维克-002837-25年中报点评报告:海内外AI液冷共振,上调盈利预测-250901

以及经过信息甄别后的其他公开资料(会标注)

公司介绍

两大核心业务:储能温控(收入占比30%+)|数据中心温控(收入占比50%+)

核心产品:Coolinside液冷机柜及全链条液冷解决方案; BattCool 储能全链条液冷解决方案。

核心优势:攻克了流道设计、漏液防护等核心难题,实现全链自研。

液冷扩产:

华南总部二期(深圳)与郑州基地二期2025年Q4投产,液冷整机年产能从1.5GW提升至4GW,重点满足AI服务器需求。

东南亚/墨西哥工厂:承接北美订单,2026年海外产能占比目标提升至25%,对冲美国关税风险(2024年对美毛利率降2.3pct)。

2025年7月,英维克发布公告,拟花费超10亿建精密温控节能设备研发中心及生产基地。

技术升级:

新增浸没式液冷产线,目标毛利率40%+,适配单机柜功率120kW以上超算中心。

盈利数据:

2025年1-6月,英维克来自储能温控的营收约8亿元,同比增长35%。Q2 储能直接出口业务受贸易政策影响较大,但仍实现乐观增长。

25H1 公司机房温控业务实现收入 13.51 亿元,YOY+57.91%;算力的设备及机房的液冷相关收入超 2 亿元。

机房温控 2024年 24.4亿,其中液冷3亿;机柜温控 2024年 17.15亿,其中储能15亿。

目标 I :预测英维克2025年、2026年的储能温控收入

测算2025年中国储能温控市场规模

————————背景知识————————

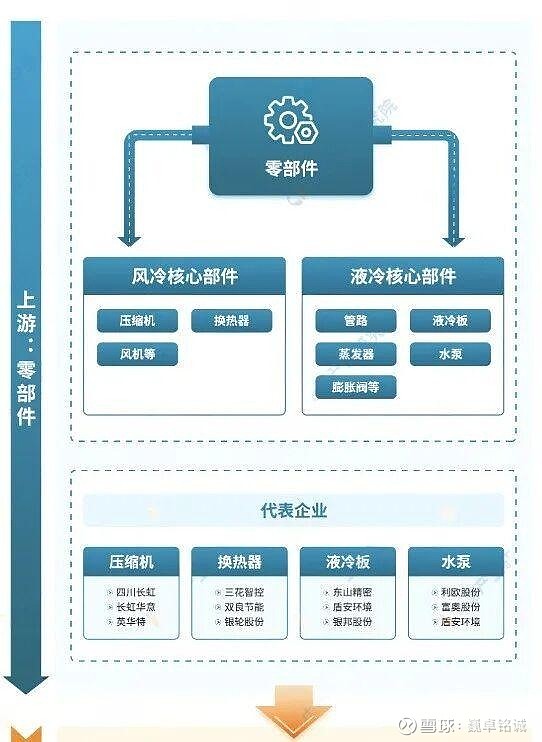

储能的核心价值是:平衡电力供需、提高电网稳定性、促进新能源消纳。

集装箱式储能:这是目前最主流的大型储能电站形式。顾名思义,就是把成千上万个电池、温控系统、消防系统、控制系统等所有设备,像搭积木一样,全部集成在一个标准的货运集装箱里。(源网测储能)

柜式/机架式储能:外形类似大型服务器机柜或文件柜。功率和容量较小,常用于工商业园区、数据中心、充电站等场景,作为备用电源或进行峰谷套利。

家用储能系统:体积更小,外形像一个壁挂炉或小冰箱,安装在家庭住宅中。主要用于配合屋顶光伏,存储太阳能,在晚上或停电时供家庭使用。

一个完整的储能系统(尤其是集装箱式大型储能)必须包含温控系统,以确保电池在安全、高效的温度区间运行。而英维克正是中国储能温控领域的头部企业。

英维克是国内头部储能集成商(它们同时也是海外项目的主要承包商)的上游。

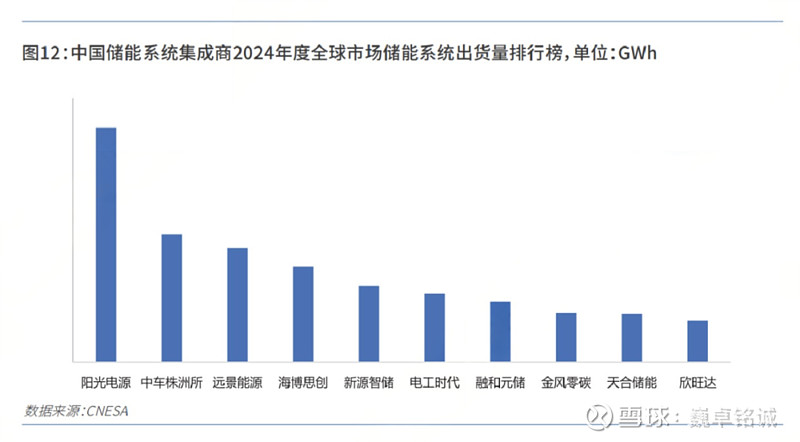

中关村储能产业技术联盟 (CNESA)

测算前提:

当前储能市场增长的绝对主力和爆发性增量来自于新型储能,其中源网侧储能占全国新型储能新增装机的90%以上;许多券商对电化学储能市场的预测则倾向于使用GWh——GWh 能更精准地捕捉电化学储能的商业价值核心——即其储存和释放的“能量”总量。(其实我不是很明白,但DeepSeek很笃定,嗯...应该是我还不太懂储能行业)

预计2025/26年全球储能新增装机规模或达260/350GWh以上,预计2025/26年国内储能新增装机约140/190GWh(中信证券研究,林劼 华鹏伟)

我们上调2025-2027年国内新增装机预测至150GWh、260GWh、380GWh,全球新增装机则可达272、441、642GWh。(中信建投-电力设备行业电新前沿观察)

我们预计25年国内储能装机149GWh,同比+35%,26年装机194GWh,同比+30%(东吴证券-电力设备与新能源行业)

由于储能行业价格筑底,当前景气度提升,有望提高价格。故采用0.5/Wh计算。右图的结论见评论区

据下图计算【储能系统各部件成本拆分(unit:元/Wh)】,在“全部设备外来”的模式下,温控系统在储能系统总成本中的价值量占比约为 6.1%

过去一些公开资料表示,温控占储能成本为2%-5%,猜测原因有两点,一是过去风冷为主导,风冷价值量低于液冷,但现在液冷的渗透率提高,温控平均成本在上升;二是储能行业内卷严重,2023年报价甚至出现腰斩,分母-储能系统总成本在变小,而分子-温控成本具有刚性,基本不变。

【中性偏保守的估计】

2025年国内储能温控系统市场规模为150GWh ✖ 0.5/Wh ✖ 6%=45亿

2025年国内储能温控系统市场规模为200GWh ✖ 0.5/Wh ✖ 6%=60亿

英维克市占率约50%

通过2023年、2024年营收数据及研报(华安证券2023-02-07)验证,需要注意的是,公开的信息是不正确的,给出的市占率有16%、28%等等。

测算思路与上文一致。例如,2023年中国储能市场新增装机规模达到了51GWh《2024中国新型储能行业发展白皮书》,结合当时的储能系统每w价格和温控价值量,进行计算。同时与市场数据做验证。

因此,2025/2026年英维克在国内市场的储能温控收入预计为22.5亿/30亿(不含国外市场,且为保守估计)

而按2024年H1是6亿,全年15亿的增速计算,2025年英维克全球市场储能温控的预测收入为20亿。可见,增速是提高的。

海外市场方面,据CNESA DataLink全球储能数据库统计,2025年H1,中国储能企业新增海外订单163GWh,同比增长246% (国外市场相当可观,但英维克的出海营收占比近年来保持在16%左右;因为储能温控这块的客户是阳光电源、中车株洲所等国内公司,它们承接国外订单,不确定英维克的出海营收的贡献来源是储能温控还是数据中心温控)

这个问题留着继续研究......🧐

同时,海外订单的交付周期也会影响测算,但可以肯定的是,英维克在储能温控上的收入未来可期,增长率进一步提高。

补充信息【浙商证券】2025年4月英维克发布了 6.X 储能系统全链条液冷解决方案;2025 年 4 月发布了针对工商业储能的 CubeCool-F 系列储能超薄门装液冷、CubeCool-S 系列储能全链条直冷;2025 年 6 月发布了 6MWh+液冷解决方案。公司借助在储能行业的品牌优势和客户基础,以及持续的创新与高品质产品,持续地积极拓展国内外客户,有望维持较高份额甚至进一步提升。