固态电池(8)

01

行业概述

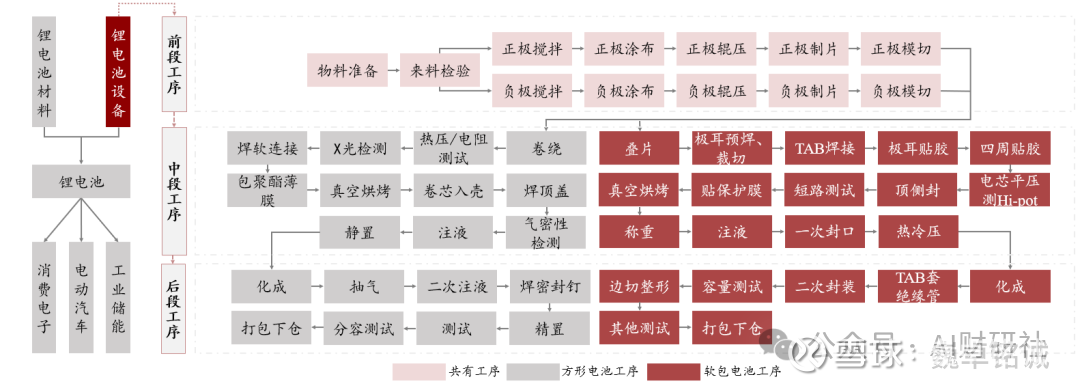

固态电池不是单一材料的改变,而是从电极 → 电解质 → 电芯结构 → 化成工序的全面重构。

这种全链路的工艺变化,使得“设备端”成为最早确定商业化、最早兑现收入的环节。

当前行业共识是:

2024–2025:中试线密集建设期

2026–2027:小批量产线放量期

2028+:部分车型进入规模上车

与液态电池相比,固态路线新增大量设备需求,例如:

干法电极/纤维化设备(完全新增)

固态电解质膜成膜设备(新增)

胶框印刷、温等静压设备(关键新增)

高压化成分容系统(升级需求)

也就是说,固态电池量产所需的关键卡点并不集中在“材料突破”,而是集中在“产线装备的成熟度”。这让设备企业成为固态产业化的真正先行者。

从产业链价值来看,固态路线将使:

前段价值占比提升(干法+固态膜)

中段工艺成为核心增量区(叠片+等静压)

后段设备全面换代(高压化成)

这意味着:固态电池设备已经进入 确定性最强、投入回报率最高 的周期。

02

产业链全景

固态电池设备产业链可被清晰划分为三大部分:前段、中段、后段,每一段的技术变化都极具结构性,且带来真实的设备增量空间。

1)前段:从“湿法涂布”向“干法 + 固态膜复合”迁移

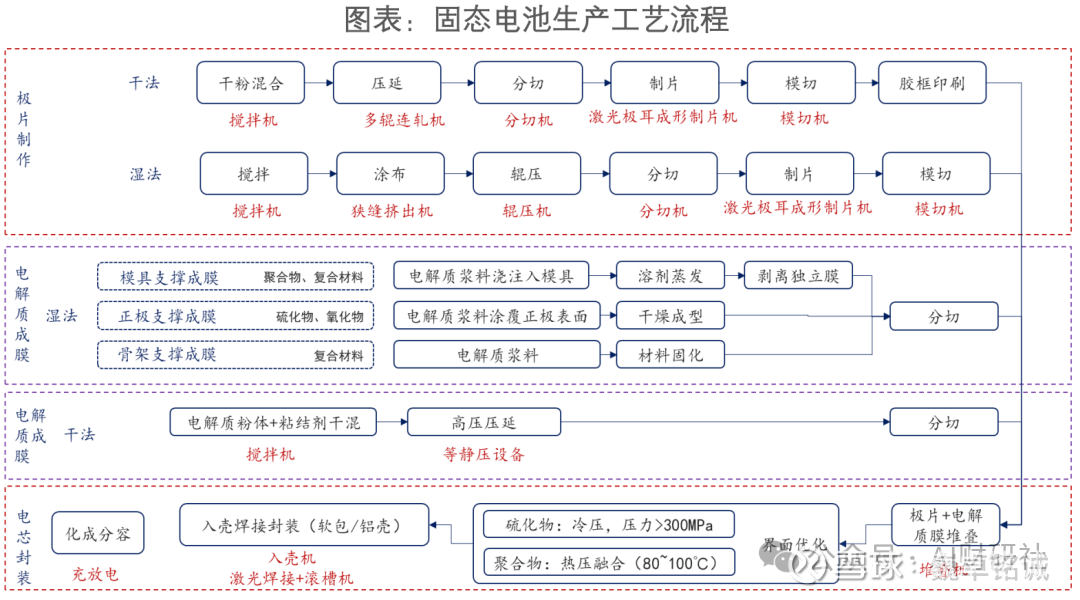

前段是变化最大的环节。传统湿法核心工序包括混浆、涂布、烘干、辊压,而固态路线下将形成全新的组合:

干法混料 → 纤维化 → 干粉涂布/喷粉 → 多辊压延 → 固态电解质成膜/复合 → 分切

新增设备集中在三类:① 干法电极设备(纤维化、干粉成膜)② 固态电解质成膜设备(压片/热复合)③ 高精度辊压设备(高温压延)

前段的设备价值占比预计将从液态电池时代的 30% 上升至 40%–45%,成为固态产线新增投入最高的部分。

1)中段:从卷绕时代走向“叠片 + 胶框 + 等静压”的结构化变革

固态电池对结构致密化、一致性、边缘强度的要求远高于液态体系,使中段成为固态工艺的关键枢纽。

中段工艺路线将从:卷绕 → 叠片(回形胶框) → 温/冷等静压 → 精密焊接/封装发生质变。

新增设备包括:

胶框印刷设备(固态特有工序)

固态叠片机(高精度贴合)

等静压设备(CIP/WIP/HIP)

固态膜激光微加工装备

中段决定固态电芯的“界面致密度”和“良率天花板”,是第二大增量市场。

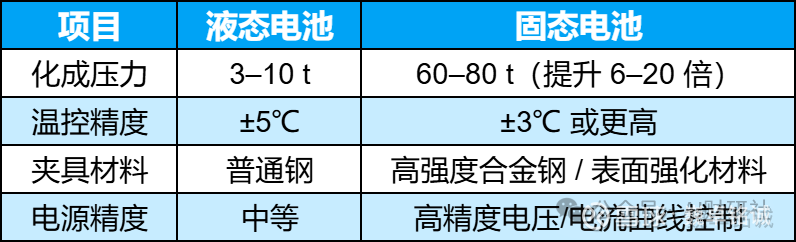

3)后段:化成分容进入“高压化成时代”

液态电池的化成拘束压力仅需 3–10 t,而固态电池需要 60–80 t 的高压激活。

因此后段装备将经历一次 全面换代,变化包括:

化成压力提升 6–20 倍

温控精度提升至 ±3℃

夹具、层板材料升级为高强度合金钢

电源精度从普通提升至高精度微电流系统

高压化成将成为固态产线中技术门槛最高、更新幅度最大的环节。

前段新增、中段重构、后段升级,三段共同构成设备端最确定的成长逻辑。

03

政策脉络

固态电池的产业化之所以在 2025 年进入关键节点,是因为政策、资金、产业路线图已全面铺开。

1)国家层面:明确“固态电池专项攻关 + 量产时间表”

工信部、发改委等已明确支持固态电池研发与中试:

工信部重大专项(60 亿元级)

新型储能专项支持固态技术验证

对重点固态项目给予投资补助(部分地区 10–20%)

2027 年固态电池“上车示范”列入路线图

2025–2027 已被明确为固态中试向量产过渡的关键三年。

2)地方政府:密集开建固态电池生产线

江苏、浙江、福建、四川、安徽等多地启动固态示范基地建设:

合肥、芜湖、常州纷纷推动固态电池中试线落地

地方政府土地、厂房、贷款利率均给予优惠

固态设备投入可获得专项贴息与资金补助

地方集群化加速,使固态量产具备“规模化成本基础”。

3)整车厂 + 电池厂:明确小批量装车目标

多家车企、电池厂已给出清晰时间表:

2025:固态小样、电动车小规模路测

2026:中试线扩产

2027:多家车企宣布小批量上车

2028–2030:部分车型全面导入固态

头部企业布局明确:

丰田、本田、奔驰、宝马同步推进全固态路线

车企的排产计划反向驱动设备订单提前释放,使设备端进入“政策 + 客户双驱动”状态。

04

市场前景

尽管行业仍处于中试爬坡期,但两条确定性趋势非常明确:

① 头部厂商明确时间表

多家电池厂目标:2027 年前实现固态电芯小批量量产

目标能量密度:350–500 Wh/kg

对应产线设备投资将从 千万级中试线 → 数十亿级量产线。

② 设备端是最早兑现业绩的环节

中试线建设已经开启:胜利精密、先导、赢合、利元亨等已公布固态相关设备订单或研发进展。工艺重构导致新增设备占比显著增加,单位 GWh 投资强度预计提升 30–50%。

05

前段设备:固态电池“工艺重构”的最大受益者

前段(极片、电解质膜制备)是固态电池变化最大的环节,也是设备投资密度最高的区域。固态路线将前段从“湿法涂布 → 干法/固态膜复合”彻底重塑。

1)工艺路线全面演进:从湿法 → 干法 + 固态膜复合

传统液态锂电的湿法路线包括:混浆 → 涂布 → 烘干 → 辊压 → 分切

固态电池的需求产生了三大变化:

① 干法电极规模化成主流趋势

取消溶剂(NMP),能耗降低 30–50%

压实密度提升 10–20%

支持更厚电极(>150 μm),助力能量密度 ≥400 Wh/kg

更适配固态电解质与电极直接复合

干法路线包括:纤维化 / 干法粉体喷涂 / 热熔挤压 / 直接压制 / 气相沉积 / 3D 打印

其中 PTFE 纤维化 + 干法压延 已成为目前最接近大规模量产的方案。

② 固态电解质膜需要独立成膜工序

硫化物、氧化物电解质均需形成 10–30 μm 的薄膜→ 增加电解质膜压制、涂覆、热复合等全新设备需求。

③ 前段一体化趋势明显

例如:干法压延 + 电解质热复合 一体机;减少搬运、节约厂房面积、降低尺寸偏差。

2)核心新增工序与关键设备系统

前段可拆为 6 大设备体系,每一类均涉及技术壁垒。

①干混与预处理设备(粉体均质化)

用于将活性物质+导电剂+粘结剂(PTFE)实现均匀分散:

核心设备:

VC 高效混合机

双运动混合机

高速搅拌机

带真空脱泡功能的混合系统

关键指标(竞技点):

材料分散度 ≤ 5% 误差

控湿能力(硫化物对水极敏感)

低温混合(避免材料团聚)

②纤维化设备(干法核心工艺)

PTFE 成纤决定电极机械强度与可压性,是干法工艺决定性环节。

代表设备:

双螺杆纤维化挤出机

气流粉碎机

超声喷射磨

密炼机

关键技术指标:

纤维长度 2–20 μm

纤维直径亚微米级

纤维分布均匀性 ≥95%

纤维化是否稳定,是干法电极能否大规模量产的核心壁垒。

③造粒 / 计量 / 定量进料系统(精度决定膜厚)

作用:将纤维化后的粉体形成可控颗粒并稳定进料。

关键设备:

自动称量系统

定量给料机

粉体分散器(防止团聚)

关键指标:

进料误差 ≤ ±0.5%

粒径 D50 5–20 μm

产线稳定性(不堵料、不架桥)

④干法成膜设备 / 干法涂布设备

干粉如何均匀“落”在基材上,是工艺关键。

设备路线包括:1)静电喷粉涂布机2)干粉层叠机3)粉体分散成膜平台

核心要求:

膜厚均匀性 < ±1–2 μm

面密度偏差 <1.5%

粉体利用率 >95%

⑤辊压设备(干法 vs 湿法全面升级)

固态/半固态电极要求更高压实密度:

参数越高越好:

辊压压力 ≥200 kN

温控范围:常温–200℃

辊隙控制精度:< 3 μm

同时出现创新设备:多级热压 / 变温辊压 / 电极-电解质一体复合辊压

⑥固态电解质成膜与热复合设备

固态电解质膜(10–30 μm)需要独立压制:

设备包括:

电解质压片机(双压头)

转印涂覆机

热复合设备(热压 + 精控对位)

关键要求:

层间粘结力 ≥ 0.8 MPa

压实密度 ≥ 95%

粒径分布一致性稳定

前段是固态电池最重要的“新增设备体系”之一,价值量高、增长确定性强。

06

中段设备:叠片 + 等静压构成固态电芯“成型核心”

中段是固态电池最关键的成型区域,负责“将极片–固态电解质–负极”精确叠放并压实,是良率最敏感的环节。

1)工艺路线变化:卷绕被弱化,叠片成为绝对主流

液态电池:卷绕为主固态电池:叠片 + 胶框 + 高压等静压(CIP/WIP/HIP)

原因:

无隔膜 → 不适用高速卷绕

固态电解质脆性高 → 更适合平整堆叠

需在高压下保持结构完整 → 胶框是必要支撑

2)中段设备全景体系

① 胶框印刷设备(固态新工艺核心)

功能:在极片边缘形成绝缘/支撑框,防止等静压时塌边。

工艺路线:

钢网印刷(量产主流)

UV 光固化印刷(精度高)

喷涂 / 点胶(中试用)

关键指标:

印刷胶厚度精度 < ±1–2 μm

位置偏差 < ±50 μm

胶框完整性 ≥ 99%

胶框印刷不合格会直接导致整片报废,良率影响极大。

② 高精度叠片机

固态叠片的要求比液态高得多,关键要求:

对位精度 < ±0.1 mm

叠片完好率 ≥ 99.5%

支持胶框结构

材料柔性处理(固态膜易脆)

创新趋势: “胶框印刷 + 叠片一体机”;减少搬运,提高良率。

③ 等静压设备体系(CIP/WIP/HIP)

固态电池必须经历一次“整体致密化”过程。设备分三类:

CIP – 冷等静压(常温)

压力范围:100–400 MPa

优点:成本低、速度快

作用:压实层间孔隙

WIP – 温等静压(100–200℃)

提升离子界面接触

降低固态界面阻抗

HIP – 热等静压(>400℃)

确保界面致密性最优

但成本高、节拍慢,多用于氧化物体系

设备要求:

压力均匀性 < 5%

腔体泄漏率极低(硫化物对水敏感)

温度均匀度 < ±3℃

等静压是固态电池难度最高的工序之一,也是良率差异最大的来源。

④ 激光微加工设备(贯穿整个中段)

用于:

极片绝缘制痕

开槽

固态膜切割

硅碳负极切割

设备要求:

激光线宽 < 20 μm

热影响区最小化(防止电解质分解)

高精度定位系统(<5 μm)

激光加工在固态电池中比液态扮演更重要的角色,是“标配设备”。

07

后段设备:高压化成分容全面升级

后段流程由传统的“低压化成 → 常温分容”升级为高压化成 → 精控温压同步管理。

1)固态化成的本质变化:需要“极高压力”与“更严苛温控”

液态 vs 固态对比:

高压化成的作用:

压实固态界面

消除微孔

降低界面阻抗

建立稳定界面层(SEI/CEI)

这是固态电池最关键的电化学激活过程。

2)后段关键设备体系

① 高压化成分容一体机(核心增量设备)

功能:在“高压 + 精准电压曲线”下完成固态电池活化。

关键性能参数:

层板承压能力 ≥ 60–80 t

压力控制精度 < 2.5% RD

电流精度:±0.02% F.S

温控均匀度:±3℃

同时要求:

保护机制(超压/超温自动断电)

高压绝缘设计

双循环水冷系统

② 高压夹具系统

固态电芯在化成时必须处于“外力约束”状态。

关键参数:

平面度 < 0.1 mm

材料屈服强度 > 1500 MPa

夹具均压设计(防止局部应力过高)

夹具的成本在固态路线中显著提升,与设备绑定度强。

③ 精密电源系统

固态化成更依赖:

微电流策略

多段电压阶梯

OCV 恢复时间监测

温度补偿曲线

设备价值量:较液态提升明显(高精度电源成本更高)。

④ 热管理系统

多区加热

平板加热 + 油冷

层板温度控制

温差偏差 <3℃

固态电解质(特别是硫化物)对温度极其敏感。

08

产业趋势总结

① 干法电极全面铺开,纤维化成为主流路线

前段设备将进入设备厂最早兑现收入的阶段。

② “胶框印刷 + 叠片 + 等静压”成为固态量产黄金工艺

中段工艺决定良率和一致性。

③ 高压化成分容需求大爆发

市场规模预期将比液态体系提升 3–5 倍。

④ 设备集成化趋势明显

前段:辊压 + 复合一体机中段:胶框印刷 + 叠片一体机后段:化成 + 分容 + 工艺数据一体化平台

⑤ 2025–2027:固态设备的黄金投资窗口

政策明确、车厂排产明确、材料路线趋稳,设备端已进入“业绩兑现”周期。

09

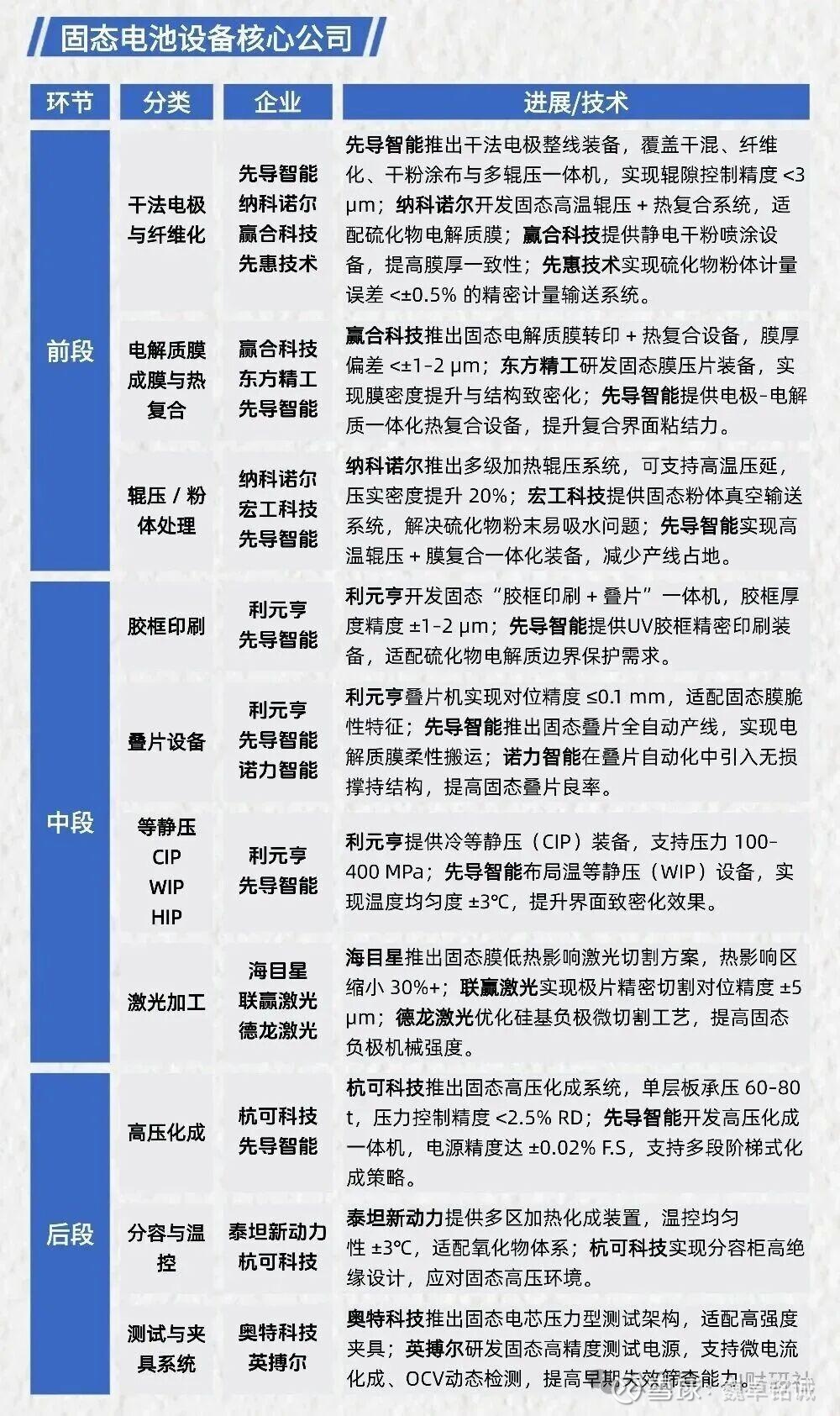

核心公司