商业航天(14)

01

可回收火箭和卫星载荷协同发展

可回收火箭为卫星载荷规模化部署提供运力保障,卫星载荷需求驱动可回收火箭技术迭代,两者共同推动航天产业规模化和可持续化发展。

可回收火箭降低发射成本,降低卫星载荷入轨门槛:通过重复使用核心部件如一级火箭,可将单次发射成本降低70%以上。若实现火箭回收再利用,发射成本可从传统10万元/千克降至2万元/千克。这一成本优势直接降低了卫星载荷的入轨门槛,使得大规模星座部署,如低轨卫星互联网成为经济可行的选项。

12月上旬,网络图片显示CZ-12A火箭正竖立在中国商业火箭公司的发射工位,等待首飞(具体时间待定,根据最新航行通告显示,此前显示17日的CZ-12A发射已经取消)。

可回收火箭大运力设计满足卫星载荷规模化需求:可回收火箭采用大运力设计,可单次发射多颗卫星载荷。12月,我国使用力箭一号遥十一运载火箭成功实现“一箭九星”发射,其中包含国际客户卫星。高效运力模式与卫星载荷的规模化需求高度匹配,加速卫星互联网和地球观测等应用的落地。

可回收火箭快速周转能力满足卫星载荷时效性要求:可回收火箭的快速周转能力,如蓝箭航天计划构建的“航班化”发射体系缩短了卫星载荷的组网周期。传统一次性火箭需数月准备,而可回收火箭通过模块化设计和标准化流程,可将发射间隔压缩至数周,满足卫星载荷对时效性的要求。

近年来,国家政策通过简化发射审批流程、鼓励自建发射工位等措施,为可回收火箭与卫星载荷的协同发展提供制度保障。

可回收火箭的低成本优势催生了卫星互联网、地球观测等新应用场景,形成“降本-需求增长-技术迭代”的飞轮效应。

02

卫星载荷概览

卫星制造包括卫星载荷和卫星平台两大部分。

卫星载荷是卫星上用于执行特定任务的仪器、设备或系统,是卫星的核心功能部分,占卫星总成本50%以上。

卫星载荷需求驱动可回收火箭技术迭代。随着G60千帆与GW国网等低轨星座进入密集发射期,卫星制造正从“实验室定制”向“流水线生产”转型,对发射服务的频次、成本和可靠性提出更高要求。这种市场需求直接推动了可回收火箭技术的研发竞争。

卫星载荷分类

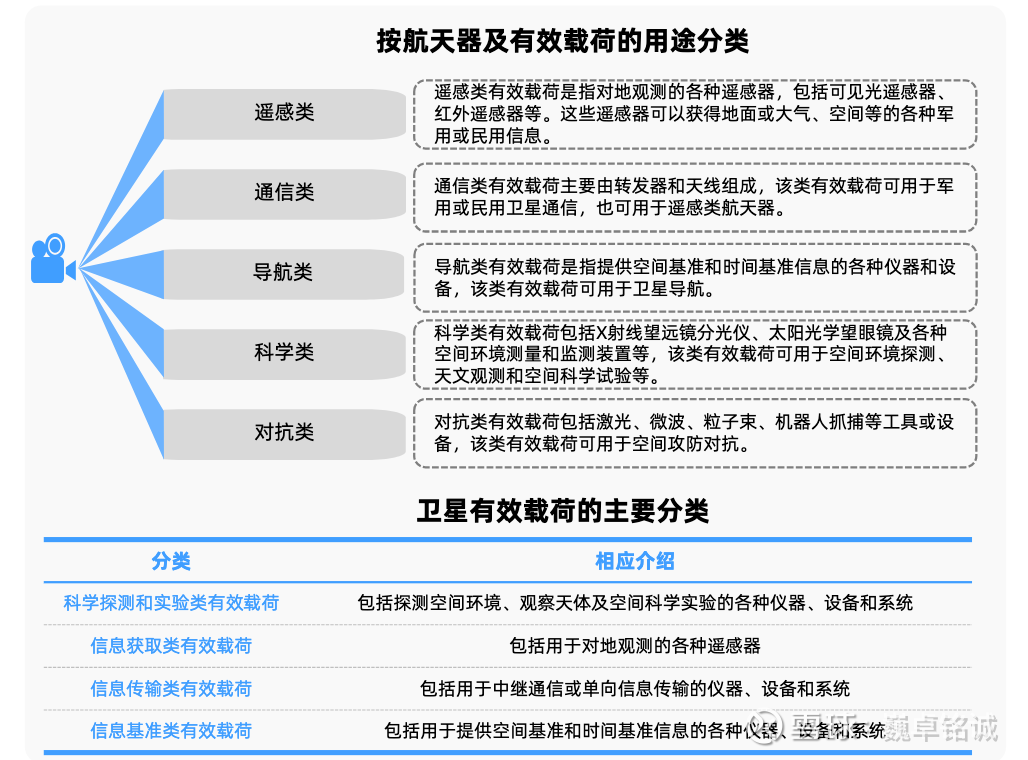

卫星载荷根据不同的应用需求,主要分为通信载荷、遥感载荷、导航载荷、科学载荷和军事载荷等。

从细分领域价值分布来看,卫星载荷的价值量高度集中,细分领域包括通信48%、遥感32%、导航15%和科学载荷5%。

03

通信载荷

通信载荷是卫星载荷第一大细分领域,是低轨卫星星座、通信卫星等核心配置。

承担主要通信功能,用于传输和接收无线电信号,实现全球通信。

关键部件包括天线、通信基带、转发器等,核心环节涵盖星间激光通信等。

天线

从卫星成本拆分来看,批量卫星载荷占成本70%,其中天线系统价值量最高。

天线是卫星有效载荷的重要组成部分,负责信号的接收和发射,以及星地传输,是卫星与地面站或其他卫星之间进行通信的“桥梁”,为地面大规模应用提供基石。

按波束覆盖特性,分为全球波束天线、点波束天线和赋形波束天线。

按技术体制,包括传统的单波束天线和更先进的多波束/相控阵天线。

天线分系统重要技术为有源相控阵、关键部件为T/R组件。

航天电子:掌握全球仅中美具备的10Gbps+星间激光通信技术,低轨卫星相控阵天线和星间激光通信终端的核心供应商,为GW星座提供相控阵天线。

通宇通讯:已构建覆盖“星—地—端”全链条的卫星通信产品体系,作为国家低轨卫星互联网核心供应链成员,是唯一同时切入GW星座(国网)、千帆星座(上海垣信)、鸿鹄星座(银河航天)三大万星计划的天线企业。

芯片/器件:在产业链上游企业方面,卫星载荷环节中,铖昌科技在T/R芯片领域具有技术壁垒,是卫星相控阵天线核心组件供应商,芯片应用于星网。臻镭科技主要覆盖电源管理芯片、AD/DA、DBF芯片等,作为宇航级射频芯片国内市占率约25%~30%,是低轨卫星载荷元器件核心配套商。此外,还包括复旦微电(FPGA)、天奥电子(时钟芯片)、国光电气(行波管)、陕西华达(连接器)以及中电科13所、55所、航天772所等。组件供应商有中电科14所、国博电子、臻镭科技(SIP组件)、西测测试(天线子阵)等。

通信转发器

通信转发器负责信号的接收、变换、放大和发送。

将地面站发送的上行信号经输入滤波、低噪声放大、变频等处理后,再发送回地球指定区域。

转发器分系统重要技术为星上处理技术、关键部件为功率放大器。

上海瀚讯以星间激光通信技术为核心,星间激光通信技术将时延降至10.5ms,产品已通过SpaceX技术验证。通信分系统整合了天线、基带、转发等功能,是千帆星座通信分系统独家承建方。航天电子与天线协同实现高速传输。

通信基带

通信基带负责信号的基带处理,包括解调、解扰、解扩和解码等工作,将接收到的模拟信号转换为数字信号,以便进行后续处理。

信科移动:提供基带载荷+星上天线,深度参与低轨卫星互联网标准制定,完成5G NTN端到端技术验证,推动星地融合白皮书发布。中国联通的5G-A星地融合网络建设或依赖其核心技术。

华力创通:参与G60星链载荷配套,多模卫星通信SOC芯片已送样测试。

中国卫通:国内唯一拥有高轨通信卫星资源的运营商,手握15颗商用卫星资源,主导“GW星座”1.3万颗低轨卫星组网计划。

04

遥感载荷

遥感载荷价值占比约32%,是卫星上用于收集地球表面或外太空图像与数据的设备。

主要用于对地观测、资源勘探、环境监测、灾害预警、农业林业、地质调查等领域。

核心功能是通过光学、雷达、红外等技术手段获取目标区域的详细信息,为科学研究和实际应用提供数据支持。

遥感载荷的主要类型:包括光学高光谱遥感卫星、雷达遥感卫星、红外遥感和微波辐射计等。

其中,高光谱卫星是载有高分辨率成像光谱仪的对地观测遥感卫星的统称,主要用于大气、陆地和海洋探测。雷达卫星是载有合成孔径雷达的对地观测遥感卫星的统称,可穿透云层。门槛高、调校难、故障率高。

中国卫星:作为航天科技集团旗下卫星研制龙头,参与量子微纳卫星平台设计,技术覆盖卫星载荷集成与轨道控制,凭借微纳卫星平台研制经验(成本仅为传统卫星的1/20),有望承接批量生产订单。

中科星图:与长光卫星等业内领先企业合作推动遥感卫星应用发展,市场认可度较高。

航宇微:技术产品主要应用于航空航天、工业控制等领域,业务覆盖产业链上、中游,拥有我国首个由民营上市公司建设并运营的星座——“珠海一号”星座。

航天宏图:国内领先的遥感卫星应用服务商,提供遥感卫星数据服务。通过建设全国规模最大的混合式遥感卫星星座,持续拓展遥感数据服务市场。

雷科防务:为遥感卫星的制造提供关键技术和产品支持。

航天电子:自研激光通信终端可实现10Gbps星间传输,还拥有型谱化的数据分发处理机,这些产品全面配套用户装备星,为卫星的数据处理、通信传输等核心载荷功能提供关键支撑。

05

导航载荷

导航载荷价值占比约15%,核心服务于卫星导航系统,承担定位、授时等关键功能。

卫星导航产品主要为基于北斗卫星导航系统的导航终端设备及核心部件产品,包括卫星导航接收机、组件、专用测试设备。

盟升电子:专注于卫星通信和导航产品,形成“卫星导航终端+卫星通信终端”的双主业格局。为长征十二号运载火箭提供卫星导航系统,实时确定火箭的位置、速度和时间等关键参数。

星网宇达:制定了“以惯性技术引领智能无人装备发展”的战略和“深耕试训,瞄准装备”的经营策略,目前已形成信息感知、卫星通信、无人系统三大业务。核心产品包括光纤组合、MEMS组合等惯性导航系列,这些产品可应用于卫星导航领域,但并非直接提供导航载荷。

海格通信:深度参与天通卫星通信系统与国家卫星互联网重大工程,天通手持终端、射频和功放芯片已规模化应用,卫星互联网终端、SOC芯片及模组已形成应用产品。

整体来看,可回收火箭的低成本优势催生了卫星互联网、地球观测等新应用场景,形成“降本-需求增长-技术迭代”的飞轮效应。

在卫星载荷竞争格局中,国有企业占据主导地位,如中国航天科技集团、中国电子科技集团等,拥有强大的技术研发和生产能力。同时,民营企业如银河航天、九天卫星等发展势头强劲,近年来产业链各环节众多企业开始进入卫星载荷领域。在“十五五”发展规划背景下,商业航天产业有望迎来高速发展,将进一步带动各细分领域竞争格局多元化与广阔机遇。