高盛:中国 PCB 行业 - 规格升级、单位增长与产能扩张驱动加速

原创 Tas

| 中国 PCB 行业 - 规格升级、单位增长与产能扩张驱动加速

我们对 PCB(印刷电路板)/CCL(覆铜板)持乐观态度,并识别出两大趋势:

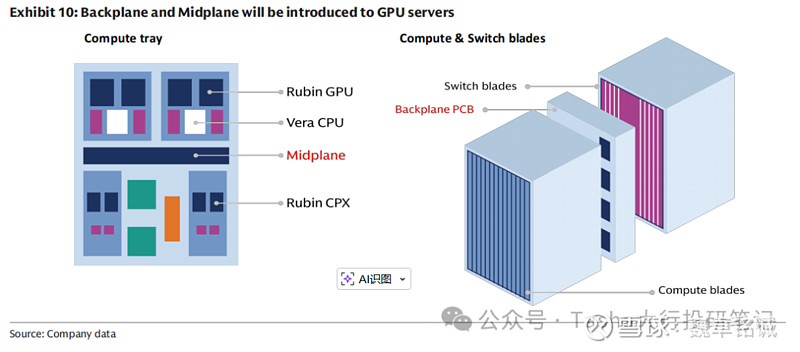

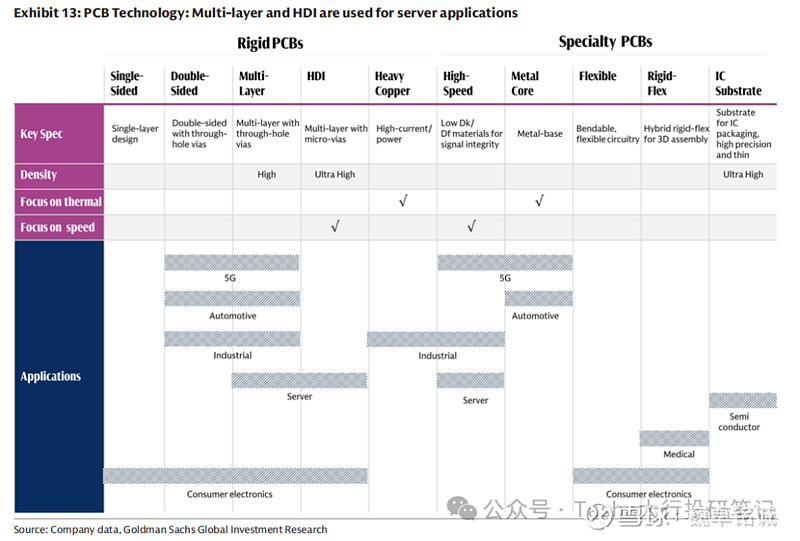

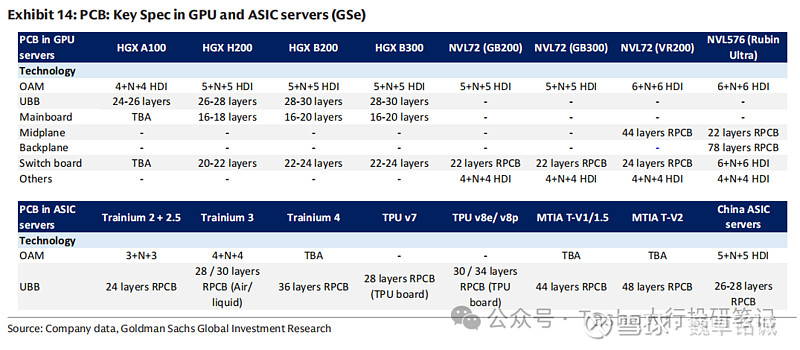

(1)更高速度:AI 服务器的规格升级推高了每机柜的计算密度,高速连接(800G/1.6T)带动 PCB/CCL 的单位价值量提升;

(2)更大规模:服务器数量扩容(从 1 台增至 1 台),推动整体 PCB/CCL 市场规模扩大,同时供应商的产能、定价及规格升级也在持续提升单位产能。我们对 PCB 厂商持积极态度,因其正受益于这些趋势。

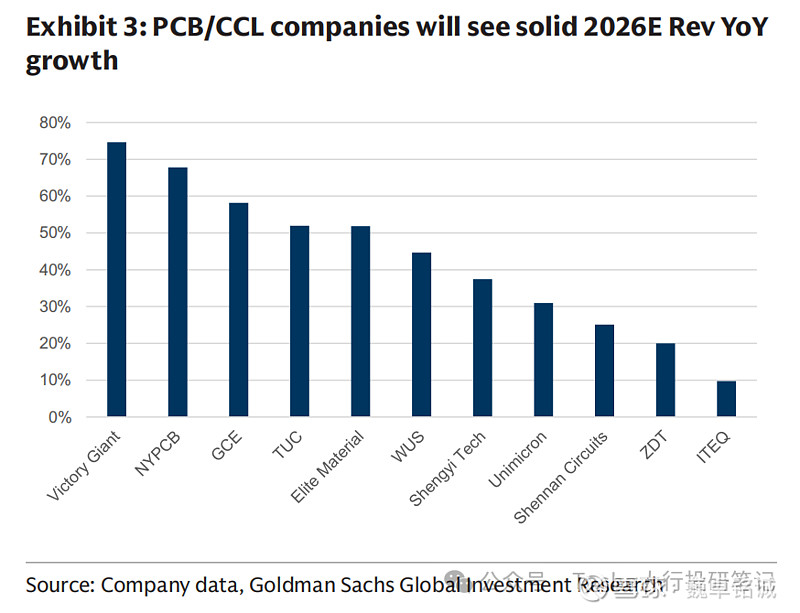

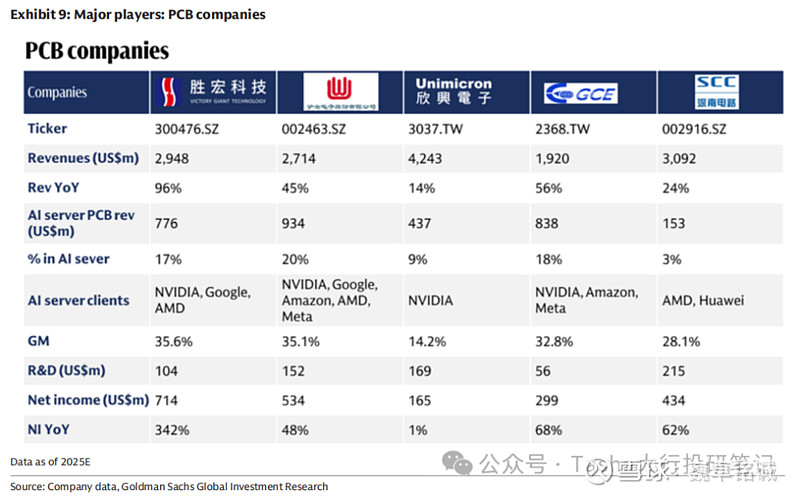

AI 基建周期推动中国 PCB/CCL 企业(胜宏科技、生益科技、深南电路)的营收增速,从 2022 年(上一轮投资周期)的平均 + 2%,跃升至 2025 年的同比 + 58%(平均)。我们预计未来几年营收将保持强劲增长,原因在于 AI 服务器持续升级(每机柜计算能力提升、高速连接增加,例如 800G/1.6T 规格的 PCB)、单位价值量向更高层 PCB 和高端材料(如树脂基板)转移、AI 服务器中 PCB 逐步替代铜缆连接(PCB 更易于组装),以及中国供应商积极投入 AI 服务器研发与产能扩张,同时 GPU AI 服务器客户向 ASIC AI 服务器客户的转移也带来客户规模增长。

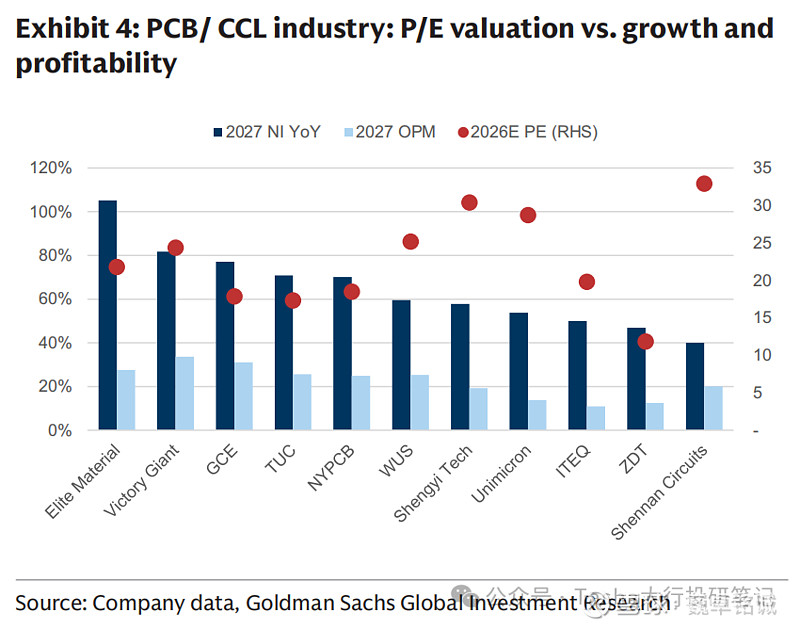

我们预计 2026-2028 年,胜宏科技 / 深南电路 / 生益科技的净利润复合增速(CAGR)将达 57%/47%/50%,同时营业利润率(OPM)将分别提升至 33%/26%/20%。建议超配 PCB/CCL 板块。

核心争议与我们的观点:

投资者的核心争议点在于 “AI 基建已不再处于初期阶段,这可能导致市场增长放缓、竞争加剧”。但我们认为:

(1)服务器规格升级将持续(每机柜计算能力提升、高速连接普及),推动 PCB/CCL 的单位价值量增长;

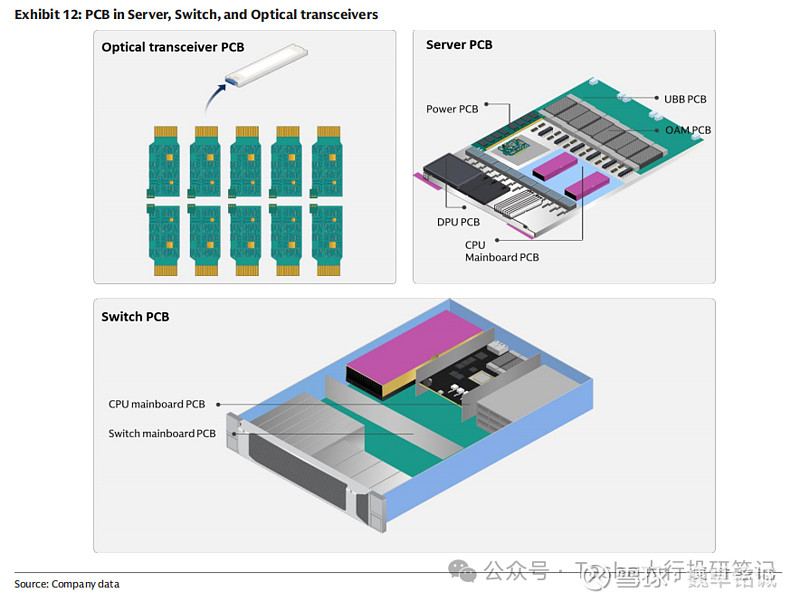

(2)AI 服务器中 PCB 逐步替代铜缆(PCB 更易于组装);

(3)客户从 GPU AI 服务器向 ASIC AI 服务器转移,叠加中国 AI 基建的高景气度,使得客户对 PCB/CCL 的需求增长,且此类客户通常依赖技术领先厂商以保障 AI 服务器架构的高质量与及时交付 —— 再加上研发投入与产能负担集中于头部 PCB/CCL 研发及生产中心,新进入者数量将减少。

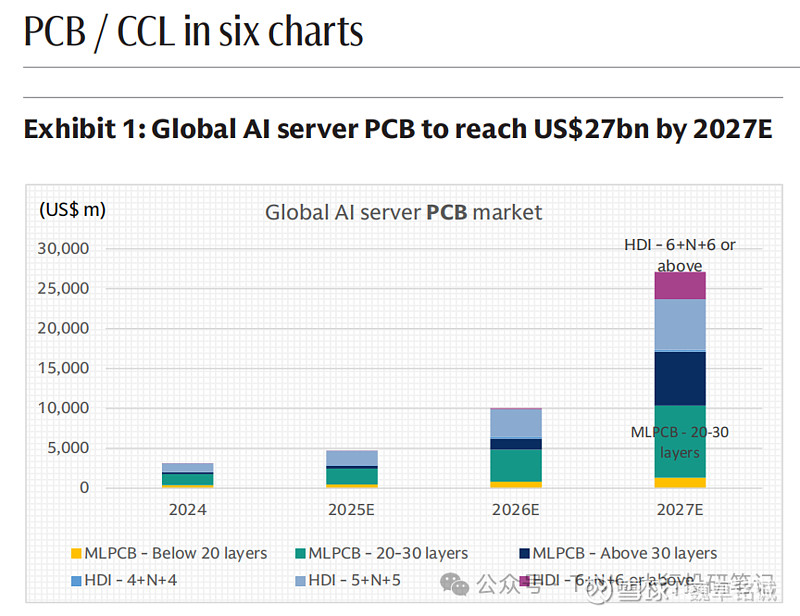

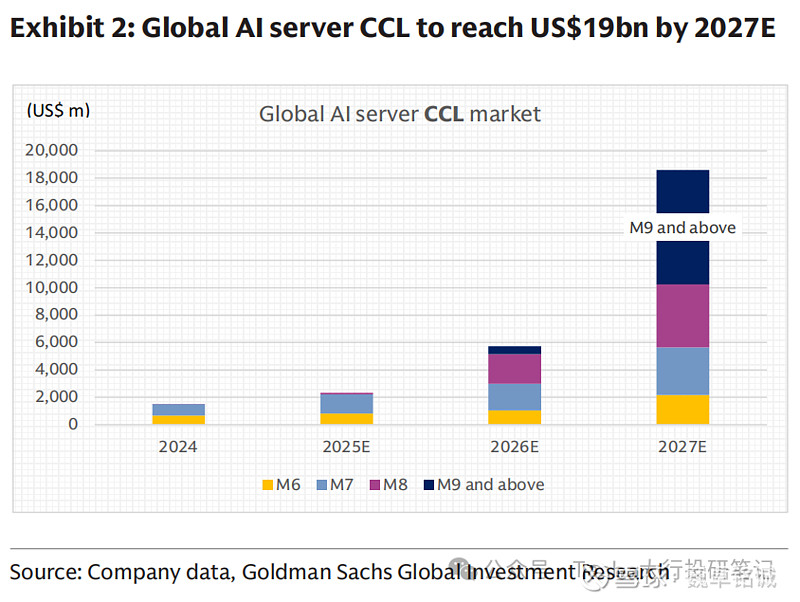

我们预计 2026/2027 年,全球 AI PCB 市场规模将同比增长 113%/117%,CCL 市场同比增长 142%/222%,而光模块(800G/1.6T/3.2T)市场增速为 107%/48%。

2026/2027 年,AI 训练服务器散热设备市场的同比增速预计为 117%/27%,AI 训练服务器整体市场的同比增速预计为 57%/37%。

估值:

胜宏科技(买入评级):目标价 550 元人民币,对应 2027 年市盈率 26.3 倍;2027-2028 年净利润平均同比增速为 57%。深南电路(买入评级):目标价 127 元人民币,对应 2027 年市盈率 26.1 倍;2027-2028 年净利润平均同比增速为 48%。生益科技(买入评级):目标价 111 元人民币,对应 2027 年市盈率 31.4 倍;2027-2028 年净利润平均同比增速为 50%。下行风险:AI 服务器产能扩张不及预期;竞争加剧速度快于预期;新产能扩张进度慢于预期。