$刀剑如梦(ZH3572729)$ 英伟达正在“逼疯”整个PCB行业:一根钻针背后的百亿战争

铜缆被踢出局,一块板厚6mm的“电路骨骼”正让所有设备商彻夜难眠。谁握住了那根0.2mm的钻针,谁就掐住了Rubin架构的喉咙。当黄仁勋在GTC上轻描淡写地抛出Rubin Ultra时,台下没人意识到:整个PCB产业正在经历一场二十年未遇的材料硬仗。

6.5mm。

这是Rubin服务器主板的厚度。相当于把三块iPhone叠在一起,上面要钻出10万个孔,每个孔的直径只有0.2mm——比头发丝还细。

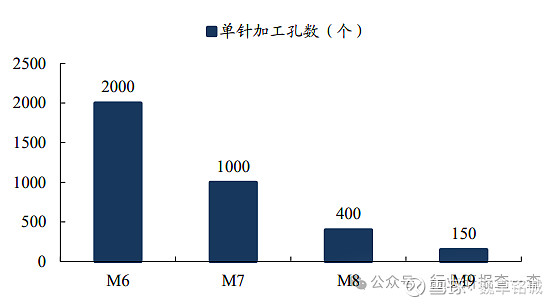

以前钻1000个孔换一根针,现在钻150个孔,针就废了。

图:CCL夹层材料升级单针损耗加快

不是工人技术不行。是材料变了。

是算力逼着材料“硬”起来了。

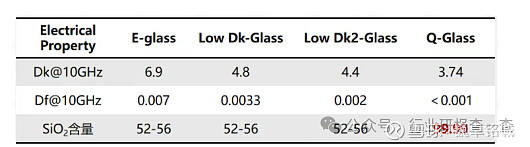

PCB厂的老兵们从没见过这种阵仗:M9Q布,二氧化硅含量99.99%。

这哪里是在钻电路板,这是在钻强化玻璃。

1. 铜缆之死:当“软线”败给“硬板”2025年,英伟达做了一个极其“物理”的决定:把铜缆扔出机柜。

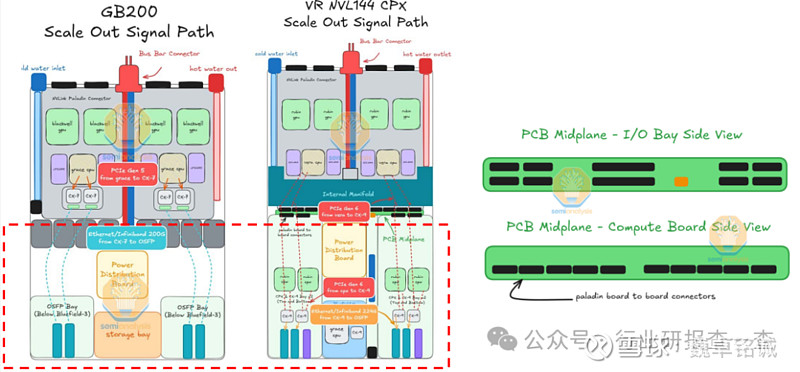

Rubin CPX架构中,144张CPX芯片之间的数据传输,不再依靠那束昂贵的、需要人跪在地上小心翼翼弯折的铜缆。

取而代之的是一块正交中板。

图:英伟达RubinCPX引入了PCB中板替代电缆

数据来源:Semianalysis

为什么?

空间不够了。

每一代GPU的TDP(热设计功耗)都在飙升,铜缆的布线半径像疯长的藤蔓一样塞满机柜。更重要的是:信号完整性。

当传输速率逼近1.6T,铜就是一头漏水的破桶。

铜缆输给PCB,不是因为铜不够好,而是因为板子够硬——物理世界从不撒谎,谁扛得住信号损耗,谁就上牌桌。

这块正交背板不是普通的板子。

它是3叠78层的高多层结构,厚度直接干到8mm以上。加工这种板子,机械钻机要下刀三次:预钻、扩孔、通孔。

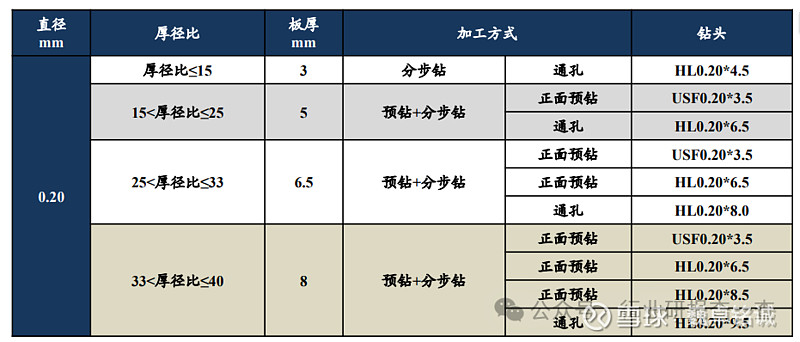

PCB加工对应钻针情况表

数据来源:IDC,Prismark

效率直接打七折。但订单不打折。

大族数控的车间里,2025年的设备排产表已经涂得看不清日期。

2. 钻针的40倍诅咒”

在PCB行业,有一个数字是所有人的噩梦:40。

长径比40倍,意味着钻针的长度是直径的40倍。

0.2mm的针身,要伸出8.5mm去“啃”SiO2含量99.99%的Q布。

这已经不是钻削,这是牙签钻钢板。

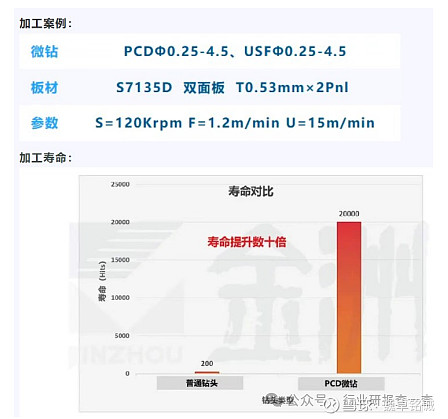

以前加工M6材料,一根针能活2000个孔。现在加工M9,150个孔,刃口就钝得像啃过花岗岩的锄头。

钻针损耗速度对比

鼎泰高科的车间里,设备24小时轰鸣。

2025年底产能拉到1.2亿支/月,2026年还要冲到1.8亿支/月。

扩产的底气在哪?单价。

40倍长径比的钻针,不是按“支”卖的,是按“解决方案”卖的。

下游板厂买的不是钨钢棒,是“少断针、不卡机”的承诺。

当别人还在拼单支钻针赚几毛钱时,头部玩家已经在算:Rubin Ultra那一块板上,究竟要消耗掉我多少根针?

中钨高新旗下的金洲精工,把三年技改计划硬生生压成一年。

1.4亿的产能追加,是投名状,也是赌注。

更凶残的技术正在赶来:PCD钻针。

金刚石烧结的钻头,加工陶瓷材料寿命高达20000孔,是普通钻针的100倍。

金洲精工PCD钻针加工数据

这不是改良,这是物种碾压。

3. 激光复仇记:CO2被踢下桌的那一天

机械钻机还在庆祝订单暴增时,一个更危险的掠食者正在靠近。

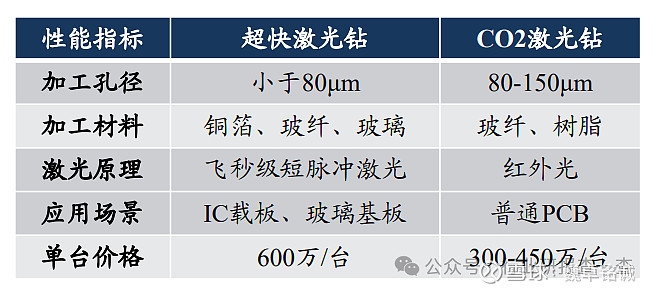

超快激光钻。

孔径低于80微米的孔,CO2激光钻直接熄火。 因为CO2激光不认铜箔,不认玻纤,只认树脂。

而HDI板的精细线路,早已杀进30-50微米的区间。

超快激光钻VSCO2激光钻

更重要的是材料。

Q布透光吗?玻璃纤维透光吗?

CoWoP封装里的介质层透光吗?

CO2激光像瞎子摸象,超快激光却能逐层剥离。

大族数控的GLM650,单台售价600万,是传统CO2设备的两倍。

但板厂咬着牙下单。

你嫌贵,隔壁厂的良率比你高20个点;你不换,客户的订单全进了别人的SMT线。

设备商从不骗人:售价翻倍的地方,一定是技术瓶颈最痛的地方。

4. III类设备的暴利密码

在SMT产线上,锡膏印刷机从来不是最耀眼的存在。

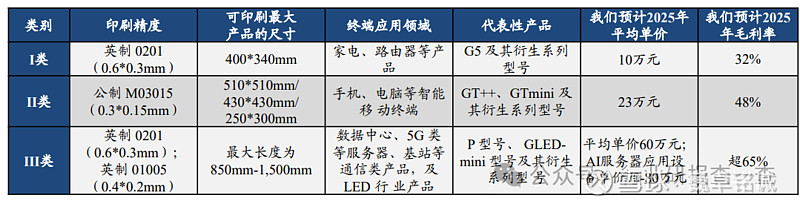

直到AI服务器把精度逼进英制01005(0.4mm*0.2mm)的微尘级战场。

凯格精机的III类设备,毛利率超过65%。

凯格精机设备分类表

什么概念?

堪比五年前的阿斯麦。

I类设备卖给家电厂,一台10万,赚个辛苦钱。III类设备卖给AI服务器厂,一台80万,净赚52万。

区别在哪?纠偏算法。

AI服务器的PCB尺寸长达1.5米,热胀冷缩、板翘变形、涨缩误差,全都要靠设备实时补偿。这不是机械问题,这是数学问题。

过去卖设备靠车铣刨磨,现在卖设备靠代码堆砌,PCB设备商的底色,早就是TMT公司了。

2025年,凯格精机归母净利润同比暴增175%。

不是行业变好了,是会做的留下了,不会做的出局了。

5. 400亿的狂欢与隐忧2025年,仅统计头部8家PCB厂商,资本开支合计162.9亿,同比暴增69%。

规划中的设备增量空间:436亿。

主流PCB企业扩产规划表

这是一场算力倒逼硬件的军备竞赛。

不是PCB想扩产,是英伟达的迭代计划写在白板上,每一款芯片都需要板子来承托。

Rubin需要CPX载板,需要正交背板,需要40倍长径比的孔,需要65%毛利率的印刷机。

AI的上半场拼算力,下半场拼物理极限——谁的钻针先断,谁的良率先崩,谁就被踢出供应链。

这不是巧合。

这是产业权力的交接仪式。

写在最后黄仁勋的手势、台积电的CoWoS产能、服务器代工厂的CAPEX计划,最终都会传导到一根0.2mm的钻针上。

PCB从不是性感的行业。

但它是最诚实的行业。

你不解决物理问题,你的设备就出不了货。

AI服务器不是堆出来的,是钻出来的、印出来的、一刀一刀铣出来的。算力的尽头,是材料硬度和钻针刃口。