瑞银:中国燃气轮机出海的星辰大海——美国AI电力需求井喷!

中国能源转型:中国燃气轮机的期权价值未被定价(China Energy Transition China gas turbines:Option value not priced in)

核心观点速递

瑞银于 2026 年 2 月 16 日发布研报,坚定看好中国动力设备制造商的投资前景,重申对东方电气 - H 的高确信度 “买入” 评级,并将东方电气 - H、东方电气 - A、哈尔滨电气、安徽应流机电等标的的目标价上调 31%-63%。核心逻辑在于,全球燃气轮机供应紧张叠加美国超大规模企业资本开支激增,中国燃气轮机企业有望切入全球供应链,向美国出口带来的期权价值尚未被市场充分定价,同时国内企业与国际同行的估值差距有望持续收窄,行业将迎来重估周期。

一、行业背景:供需缺口拉大,中国企业迎来突围契机

(一)需求端:美国电力缺口 + 资本开支激增

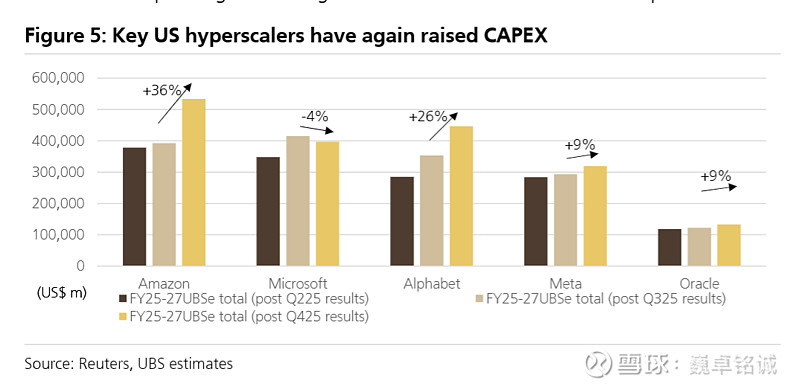

美国电力短缺问题持续发酵,AI 驱动的基础设施建设推动超大规模企业( hyperscalers)资本开支大幅增长。2026 年美国超大规模企业资本开支同比增速预计从 37% 飙升至 59%,2025-2027 年累计资本开支较 2025 年第三季度预期上调 16%,电力设备需求呈现结构性增长态势。

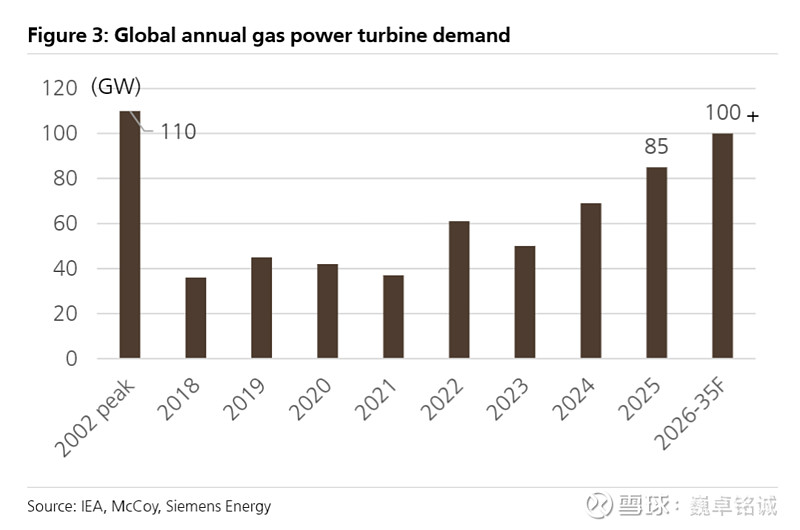

全球燃气轮机市场需求同样旺盛,2025 年全球年需求已达 85GW,西门子能源预测未来五年有望增至 100GW,市场空间广阔。

(二)供给端:国际巨头产能紧张,缺口持续扩大

全球燃气轮机供给持续收紧,国际头部企业订单积压严重。GE Vernova 2025 年第四季度燃气轮机订单同比增长 79%,远高于前三季度 39% 的同比增速;西门子能源虽宣布投资 10 亿欧元扩充产能,但新增产能要到 2028 年才逐步释放,这意味着 2026-2030 年全球燃气轮机供给短缺将成为常态。

在此背景下,中国企业凭借产能优势和快速响应能力,有望成为全球燃气轮机供给的重要补充力量,填补国际市场缺口。

二、核心催化剂:对美出口打开增长天花板,期权价值凸显

(一)出口潜力:从 “可行性” 到 “落地性” 的跨越

中国燃气轮机出口已进入临近执行阶段,东方电气和哈尔滨电气成为核心受益标的。东方电气自主研发的 G50 重型燃气轮机已实现商业化运营,已在中亚、中东市场斩获 5 个出口订单(哈萨克斯坦 3 个、伊拉克 2 个),并收到美国客户的初步询价,国际化布局持续提速 ——2025 年在塞尔维亚开设销售办公室,此前已在阿联酋、英国设立据点,出口足迹不断扩大。

哈尔滨电气虽进度稍缓,但其燃气轮机产品于 2025 年 12 月完成测试,具备出口潜力,预计出口规模将逐步追赶东方电气。

(二)关键优势:核心零部件保障 + 成本优势

燃气轮机的核心零部件叶片和导向叶片供应短缺是全球行业痛点,而中国企业在这一领域拥有独特优势。安徽应流机电作为核心零部件供应商,2025 年第四季度将产能翻倍,且扩产速度远超 Howmet、PCC 等国际同行(后者占据 90% 市场份额但扩产缓慢),为东方电气、哈尔滨电气的整机出口提供了稳定的零部件支撑。

成本方面,中国企业具备显著竞争力。研报假设中国燃气轮机出口均价为 5000 元 / 千瓦,较美国同类最新技术产品折价 30%,但凭借国内较低的生产成本,净利润率仍能达到 30%,即使考虑大宗商品和运输成本上涨,仍具备较高的安全边际。

(三)业绩弹性:盈利增长空间可观

若对美出口落地,中国企业盈利将迎来显著增厚。预计 2027-2028 年,东方电气 - H 净利润有望增长 16%-20%,东方电气 - A 净利润增长 16%-20%,哈尔滨电气增长 9%-11%,安徽应流机电增长 16%-19%。对应估值上限分别为:东方电气 - H 每股 68.2 港元、东方电气 - A 每股 61.3 元、哈尔滨电气每股 44.3 港元、安徽应流机电每股 88 元。

三、估值重估:国内企业估值折价显著,修复空间广阔

(一)估值差距:国内企业被严重低估

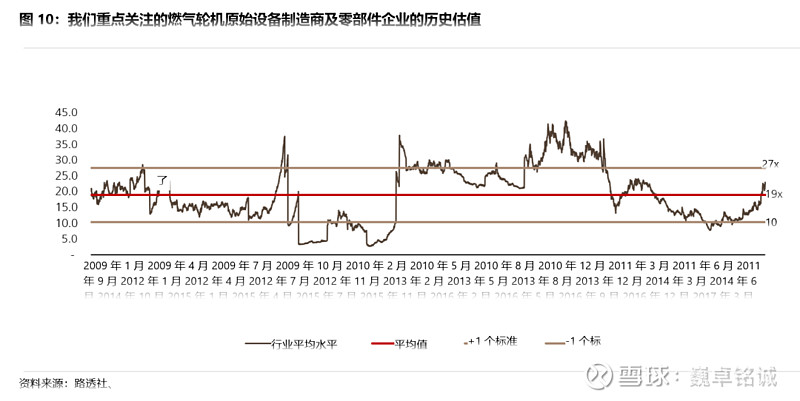

当前全球动力设备龙头估值普遍处于高位,西门子能源、GE Vernova 的前瞻市盈率在 40-50 倍,韩国斗山能源更是超过 70 倍,而中国企业平均前瞻市盈率仅 17 倍,与国际同行存在巨大估值鸿沟。

即使与自身历史估值相比,国内企业也未充分反映增长潜力。目前中国燃气轮机制造商及零部件企业的市盈率仅 23 倍,略高于 19 倍的历史平均水平,尚未体现出对美出口带来的增长周期切换。

(二)估值上调:目标价大幅提升

瑞银基于行业景气度和出口预期,大幅上调国内核心标的的目标市盈率和目标价:

东方电气 - H:目标市盈率从 18 倍上调至 28 倍,目标价从 32.9 港元上调 62% 至 53.5 港元,潜在涨幅 60%;

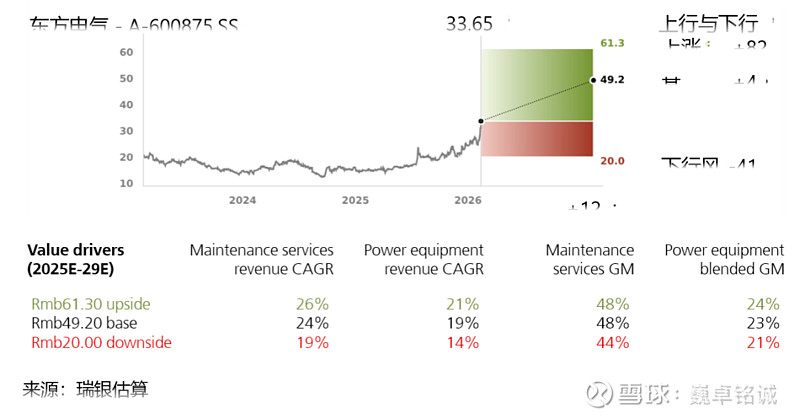

东方电气 - A:目标市盈率从 22 倍上调至 28 倍,目标价从 37.9 元上调 30% 至 49.2 元,潜在涨幅 54%;

哈尔滨电气:目标市盈率从 15 倍上调至 20 倍,目标价从 25.7 港元上调 35% 至 34.6 港元,潜在涨幅 53%;

安徽应流机电:目标市盈率从 55 倍上调至 72 倍,目标价从 60.9 元上调 31% 至 80 元,潜在涨幅 23%。

研报认为,随着出口落地和业绩释放,国内企业估值有望向历史高位(如东方电气 29 倍市盈率)和国际同行靠拢,重估空间充足。

此为报告精编节选,报告原文:

《瑞银-中国能源转型:中国燃气轮机期权价值未被定价-China Energy Transition China gas turbines:Option value not priced in-20260216【38页】》