PCB(33)

2026年PCB技术突破对比分析报告

对2026年PCB(印刷电路板)行业的关键技术突破进行系统性对比分析,涵盖材料体系、工艺技术、结构设计、封装集成四大核心领域。

在AI算力爆发、汽车电子升级、通信技术迭代的共同驱动下,PCB行业正经历从传统制造向高端智造的价值跃迁,技术壁垒显著提升,高端产品呈现量价齐升的高景气特征。

一、材料体系技术突破对比

1.1 覆铜板(CCL)材料升级路径

技术突破点:

M9级采用碳氢/改性PPO树脂+Q布+HVLP4/5铜箔,信号衰减较M8降低40%,误码率低于0.01%

支持26-78层通孔板和7阶HDI结构,热膨胀系数比FR-4低约30%

2026年为M9规模化元年,英伟达Rubin架构强制指定M9材料

1.2 铜箔技术演进

技术突破点:

铜冠铜箔HVLP5代产品突破关键技术指标,良率提升至80%

德福科技3μm超薄载体铜箔获长江存储验证,2026年3月起批量供货

钻针寿命从1000孔骤降至200孔(AI厚板),消耗速度提升5倍

1.3 玻纤布(Q布)革命

技术突破点:

Q布信号损耗仅为普通布的1/100,是M9级覆铜板标配

日本日东纺垄断90%高端织布机产能,新增设备交付周期超6个月

中材科技3500万米特种玻纤布项目2026年投产后,将打破垄断

二、工艺技术突破对比

2.1 HDI(高密度互连)技术进阶

技术突破点:

胜宏科技是全球唯一实现8阶28层HDI板量产的企业,6阶24层HDI良率达92%

采用激光盲孔、电镀填孔、精细线路光刻,支持PCIe6.0和1.6T光模块传输

信号损耗低至0.15dB/in,热应力耐受性提升至260℃

2.2 mSAP(改良半加成法)工艺

技术突破点:

mSAP解决侧向腐蚀问题,线宽精度提升5倍(从50μm→10μm)

采用超薄铜箔(3μm),满足CoWoP封装对信号/电源完整性极限要求

成本较传统SAP降低30%+,成为AI加速卡标配工艺

2.3 激光钻孔技术

技术突破点:

AI PCB孔密度达50万孔/㎡,需超快激光钻

孔壁粗糙度Ra<0.8μm,减少趋肤效应导致的信号损耗

2.4 电镀技术突破

技术突破点:

东威科技VCP设备支持120Adm²高电流密度,服务胜宏科技、深南电路

三合一水平镀(除胶渣+化学沉铜+电镀铜)打破安美特垄断,2025年获批量订单

AI板盲埋孔深径比≥31,要求电镀均匀性误差在5%以内

三、结构设计技术突破

3.1 多层板层数跃升

技术突破点:

英伟达Rubin架构采用3×26层正交背板,单张背板面积达0.8㎡,是传统服务器的3倍

生益科技78层高多层板通过英伟达认证,2026年产能将达5万张/月

深南电路为谷歌TPU v5设计的64层高多层板,单位面积价值量较上一代提升55%

3.2 刚柔结合技术

技术突破点:

深圳捷创电子为心脏起搏器开发8层刚柔结合板,柔性区域弯曲半径<0.5mm

通过预拉伸-释放工艺,在刚性基板上集成柔性电路层,实现三维空间布线

刚柔结合板使5G基站PCB面积缩减至传统设计的70%

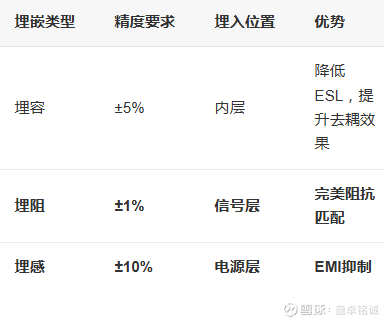

3.3 埋嵌元件技术

技术突破点:

内嵌电容直接埋在芯片正下方PCB内层,寄生电感降至最低

端接电阻内嵌实现最短路径端接,200Gbps信号误码率显著降低

三星Galaxy S系列采用"埋置电容+印制电感"结构,主板面积缩小20%

四、封装集成技术突破

4.1 封装基板技术对比

技术突破点:

深南电路是国内唯一实现FC-BGA量产的A股公司,良率85%达国际一线水平

ABF载板市场规模预计2026年达60亿美元,年复合增长率30%

日本味之素垄断ABF树脂90%产能,成为制约国产化核心瓶颈

4.2 CoWoS/CoWoP封装技术

技术突破点:

CoWoP取消传统ABF载板,高端PCB直接承载芯片与中介层

单块LPU平台PCB价值是传统服务器PCB的5-7倍

仅少数头部厂商具备量产能力,技术壁垒极高

4.3 Chiplet封装基板

技术突破点:

Chiplet+3D堆叠技术减少对PCB外部走线的依赖

背面供电网络(Backside PDN)从PCB背面输入电力,重构传统层压结构

五、产业链企业技术能力对比

5.1 PCB制造企业技术矩阵

5.2 上游材料企业技术对比

5.3 设备企业技术能力

六、技术壁垒与竞争格局

6.1 技术壁垒维度分析

6.2 竞争格局分层

6.3 供需平衡分析

七、技术路线演进趋势

7.1 短期趋势(2026-2027)

M9材料规模化应用

英伟达Rubin架构强制指定M9,从选项变刚需

M9全球需求从2026年1.2亿张增至2027年3.5亿张

价格维持高位,供需缺口持续至2027年下半年

CoWoP封装普及

高端AI芯片取消ABF载板,直接使用PCB

单机PCB价值提升5-7倍

胜宏、沪电等头部厂商率先受益

东南亚产能转移

2026年东南亚产能占比达25%

泰国、越南基地成为海外订单核心承接地

应对贸易关税,贴近客户

7.2 中期趋势(2028-2030)

板级系统封装(SoB)

跳过ABF载板,直接将芯片封装在超高精度PCB上

融合载板级精度和主板级规模

成本降低30%以上

光电混合基板

光引擎直接集成到PCB上

支持CPO(共封装光学)需求

材料与内嵌技术适应光波导集成

内嵌元件规模化

埋容、埋阻、埋感技术成熟应用

单板内嵌数万只被动元件

PCB表层布线密度大幅释放

7.3 长期愿景(2030+)

三维立体封装基板

PCB与半导体封装界限完全模糊

埋嵌芯片、器件封装一体化

自感知、自诊断、自优化智能PCB商用

可持续绿色制造

无卤素、可降解材料应用

电镀废水回用率达90%+

碳足迹追踪全覆盖

AI驱动智能制造

AOI+MES深度融合

基于深度学习的缺陷分类准确率99.5%+

数字孪生优化工艺参数

八、投资建议与风险提示

8.1 投资逻辑

技术卡位优先

优先选择具备M9量产、mSAP工艺、78层板能力的企业

技术壁垒决定定价权和毛利率

客户绑定深度

订单能见度延伸至2027年

材料国产替代

M9 CCL、HVLP铜箔、Q布等核心材料国产化率提升

海外产能布局

东南亚基地规避贸易风险

胜宏(泰国)、沪电(泰国)、生益(越南)优势明显

8.2 风险提示

技术迭代风险

CoWoS封装路线变更或致现有PCB方案淘汰

新技术(如光互连)可能重构行业格局

上游材料约束

ABF树脂被日本垄断(90%产能)

M9 CCL、HVLP铜箔供需缺口持续

客户集中风险

过度依赖英伟达、云厂商

订单波动影响业绩

产能扩张风险

高端PCB扩产周期18-24个月

产能释放不及预期或需求放缓

九、结论

PCB行业正经历从"电子工业之母"向"智能算力基石"的战略升级。在AI算力、汽车电子、通信升级三大需求驱动下,技术突破呈现"材料-工艺-结构-封装"四位一体协同演进特征。

核心结论:

高端化趋势不可逆转

AI服务器PCB单机价值达8000-10000美元,是传统服务器5-8倍

M9材料、mSAP工艺、78层板构成技术三角壁垒

国产替代窗口期开启

中国PCB产值占全球55%以上,高端领域市占率突破30%

深南、沪电、胜宏等企业进入英伟达核心供应链

结构性景气持续

2025-2027年全球AI PCB市场CAGR达187%

供需缺口持续至2027年,涨价贯穿全年

竞争格局重构

中低端竞争激烈,高端寡头垄断(前5占65%+)

技术、客户、产能三重壁垒决定企业终局

展望未来,PCB行业将从规模驱动转向价值驱动,具备高端技术储备、深度客户绑定、全球化产能布局的企业将持续享受结构性红利,在AI时代的电子制造浪潮中占据核心地位。

本报告数据来源:Prismark、TPCA、上市公司公告、券商研报、行业资讯,数据截至2026年3月1日。