【医苑观畴】2025年二季度海外药企进展更新:赛诺菲SNY

1. 整体表现

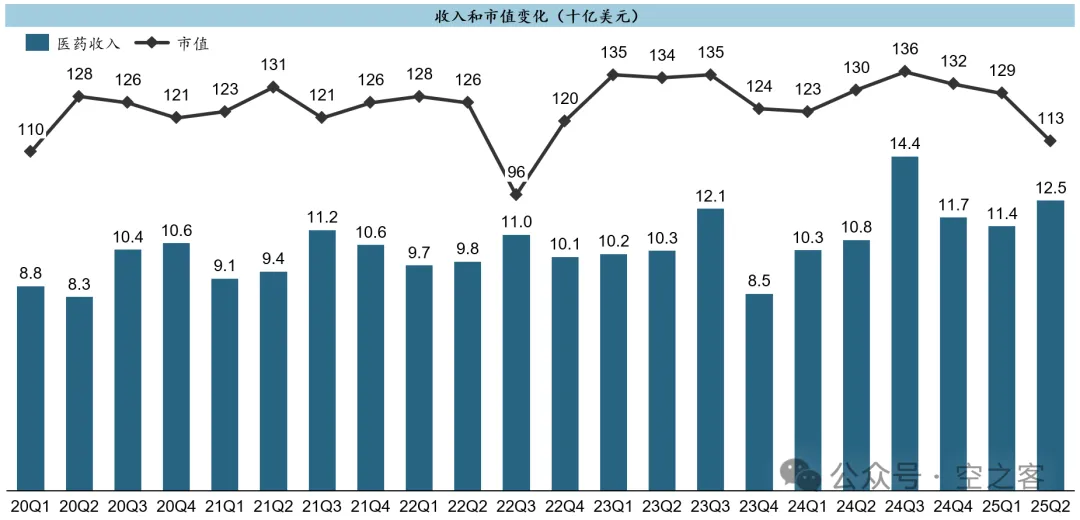

即使坐拥Dupilumab这种独一档的大杀器,$赛诺菲-安万特(SNY)$ 依然看不到多少增长的趋势,随着被寄予厚望的下一代自免重磅靶点IL-33和OX-40的受挫,市值向下突破到$110b水平。

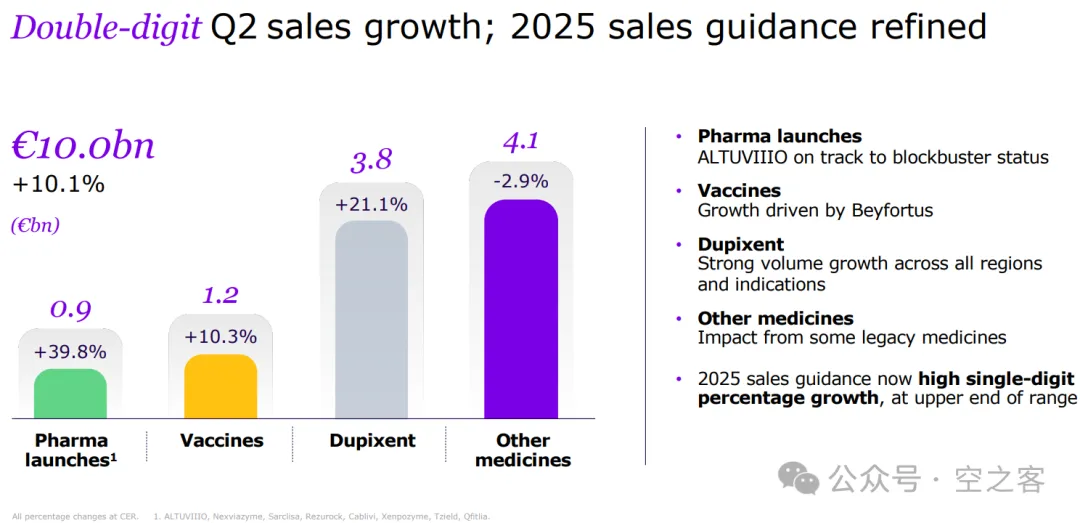

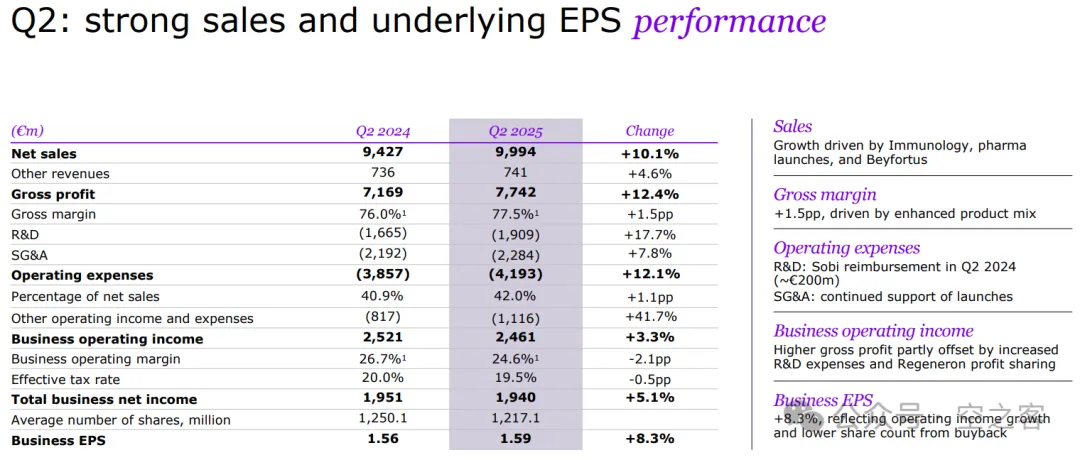

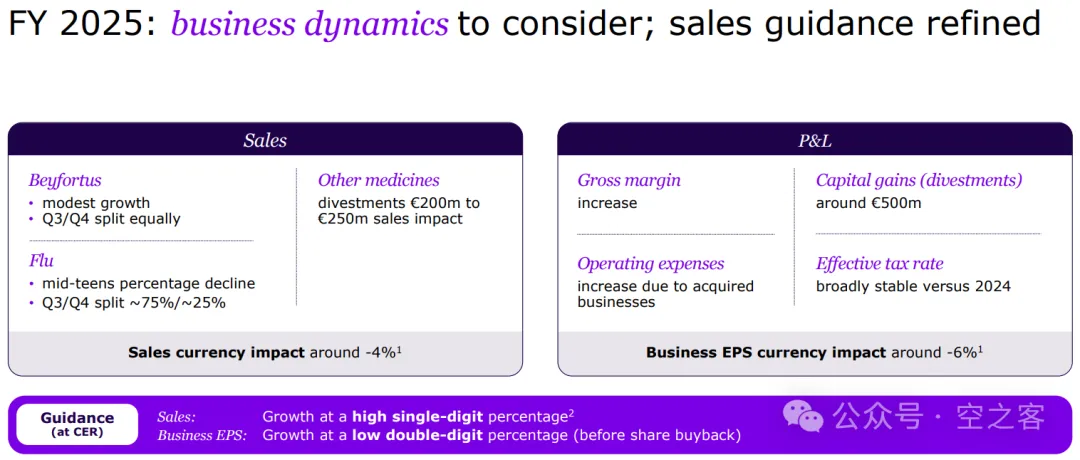

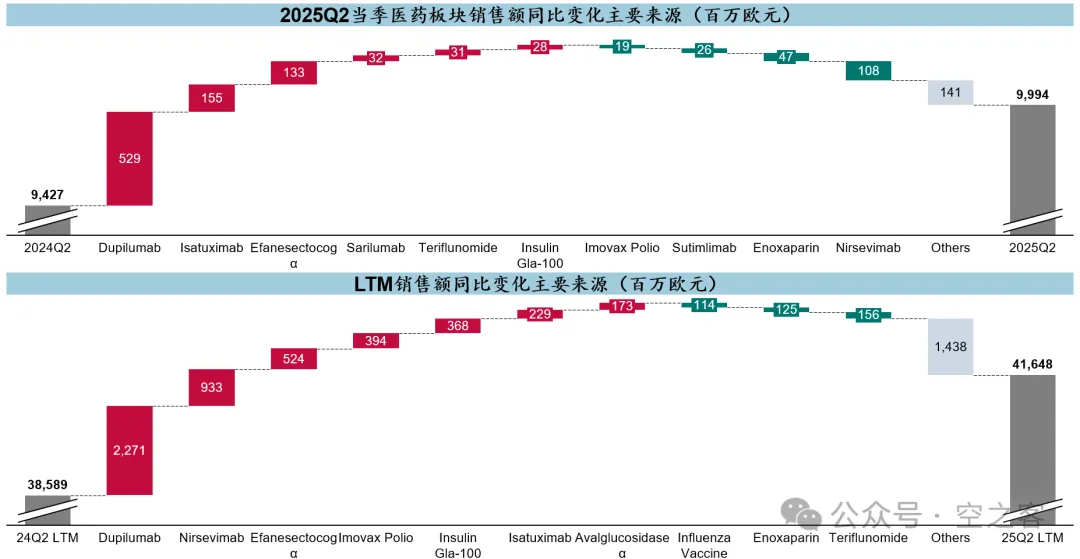

收入同比增长10.1%,EPS同比增长8.3%,全年业绩指引将收入增速预期提升至high single-digit、EPS增长维持在low double-digit,在MNC中已经属于相当说得过去的水平。

2. 已上市产品

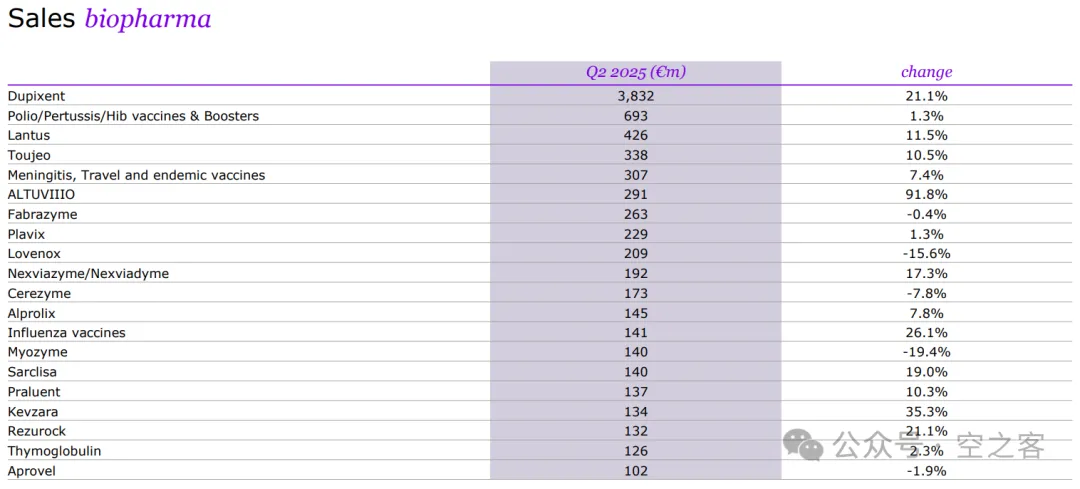

每每看到SNY的收入构成,就会在心底涌起“MNC这生意真好做”的感慨、以及对$再生元制药(REGN)$ 的同情。曾经还多少有点看头的疫苗线和健赞罕见病线,现在都基本无碍大局,公司与其说all-in免疫,不如直接说单调Dupi好了,只要Dupi还能撑住,业绩就垮不了。这里就想到一个梗,Dupi确实实现了很多药企梦寐以求的“pipeline in a product”,但同时SNY是不是也近乎实现了“company in a product”,共轭赢家了属于是。

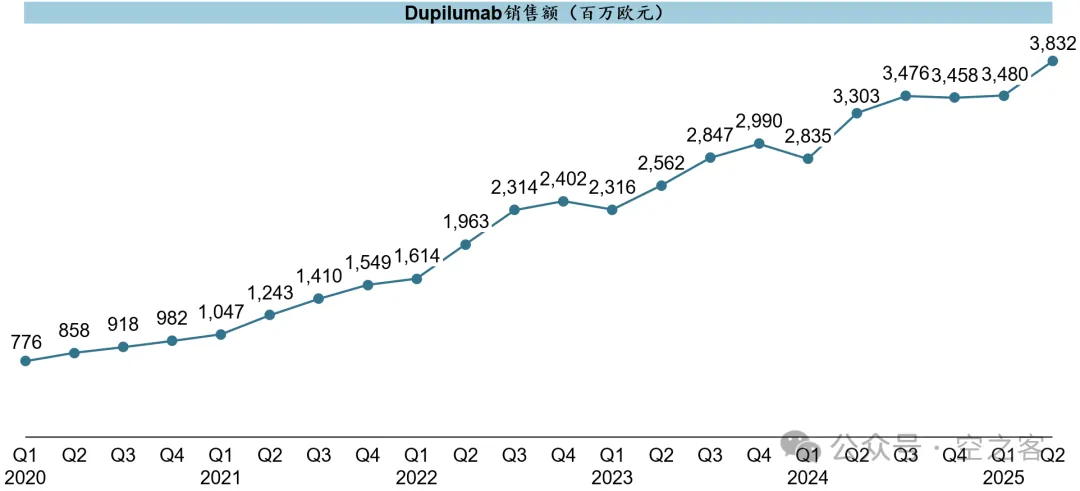

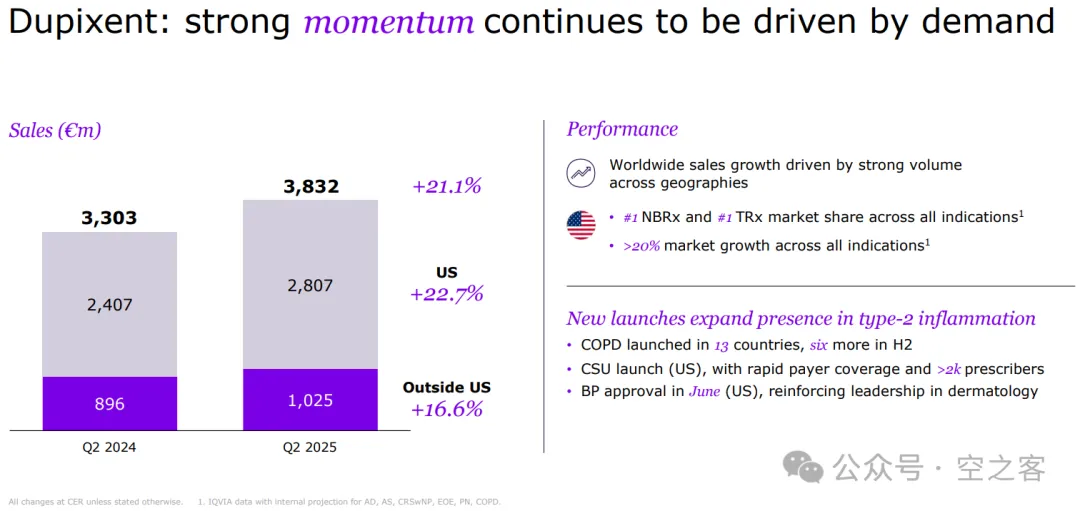

上个季度笔者还嘲笑过Dupilumab走入增长瓶颈,在此立正挨打,在COPD持续在各国销售和CSU获批的驱动下,再次突破已经横亘了快一年的结界,单季超过€3.8b。

Dupi以外的其他肿瘤和免疫产品,怎么说呢就没一个能打的了……

胰岛素等传统代谢产品在遭遇一波美国定价危机后又多少回稳了一些,PCSK9单抗Alirocumab看起来也就止步于年化€500m的水平,毕竟还撤出了中国区。

疫苗板块里流感和脊灰的体量尚在,但增量也比较有限;RSV抗体Nirsevimab LTM累计也就不到€2b。

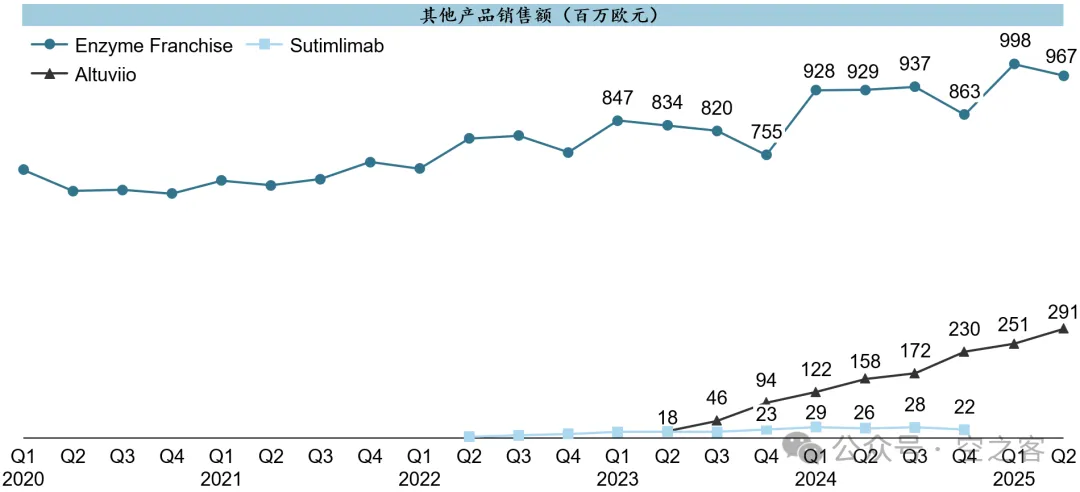

罕见病板块里,酶替代品种主要靠Naxviazyme有点增量,长效八因子上市两年多来爬坡不错、LTM累计超过€900m,C1s补体单抗基本已经可以弃疗。

3. 在研管线

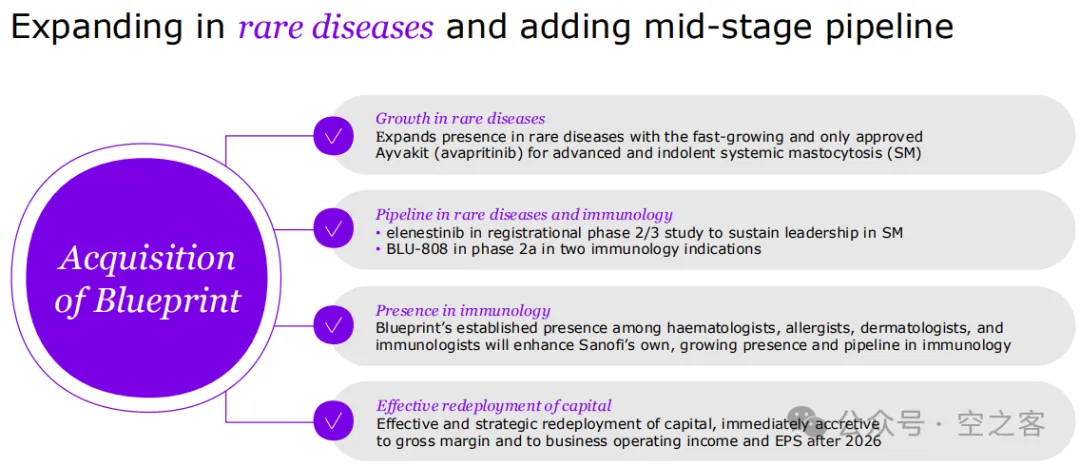

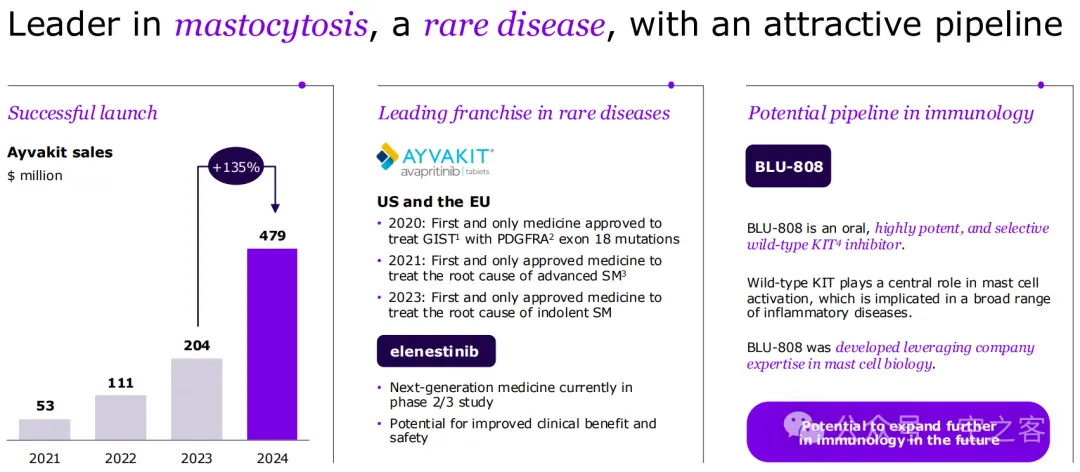

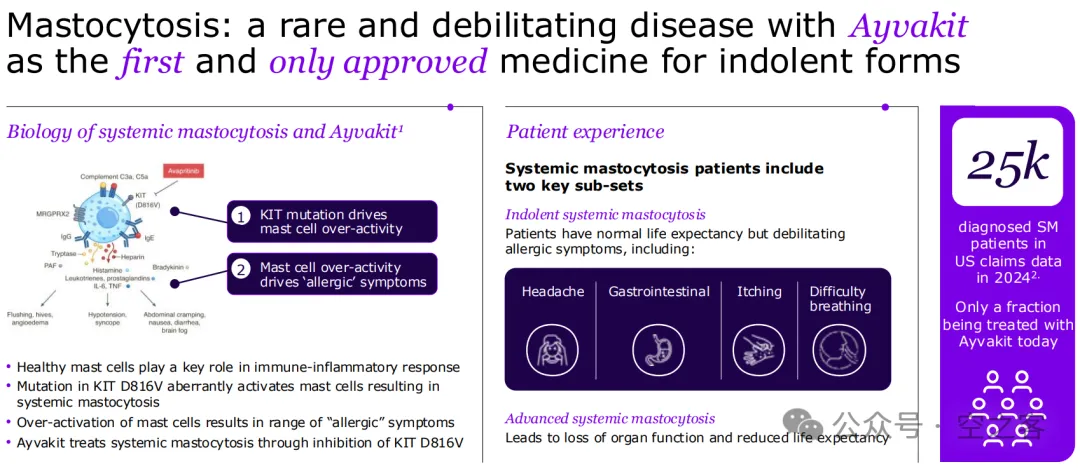

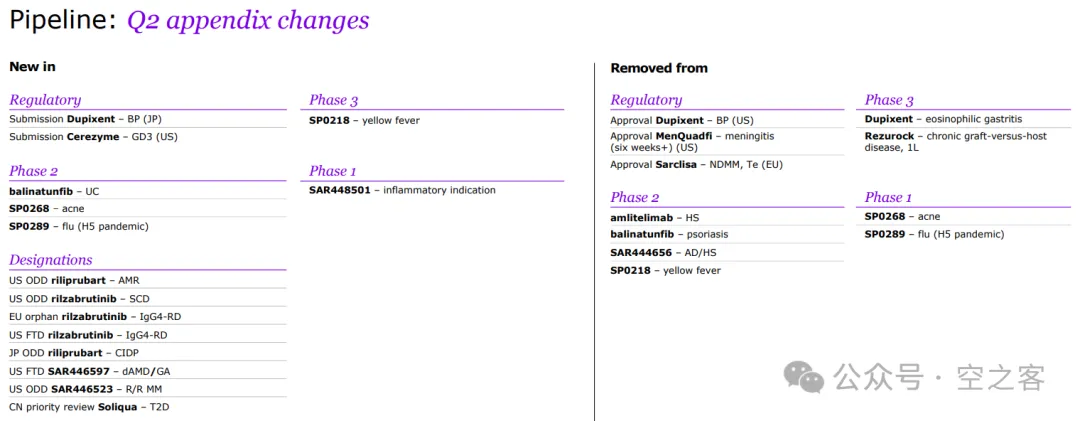

SNY叫嚷了好久的“all-in Immunology”,于是花$9.5b收购Blueprint获得了一众cKIT抑制剂资产,其中Avapritinib已获批用于治疗肥大细胞增多症、年销售额$600m左右已算尚佳表现(25Q2 $175m)、毕竟这病在美国也就2.5万人,如此夸张的价码只能理解为冲着尚在早期的野生型KIT抑制剂BLU-808去,问题是看上去最靠谱的适应症也就是荨麻疹了,早早获批的Omalizumab在这适应症上的销售额能有$1b就不错了,实在没想明白如何赚回票价来。

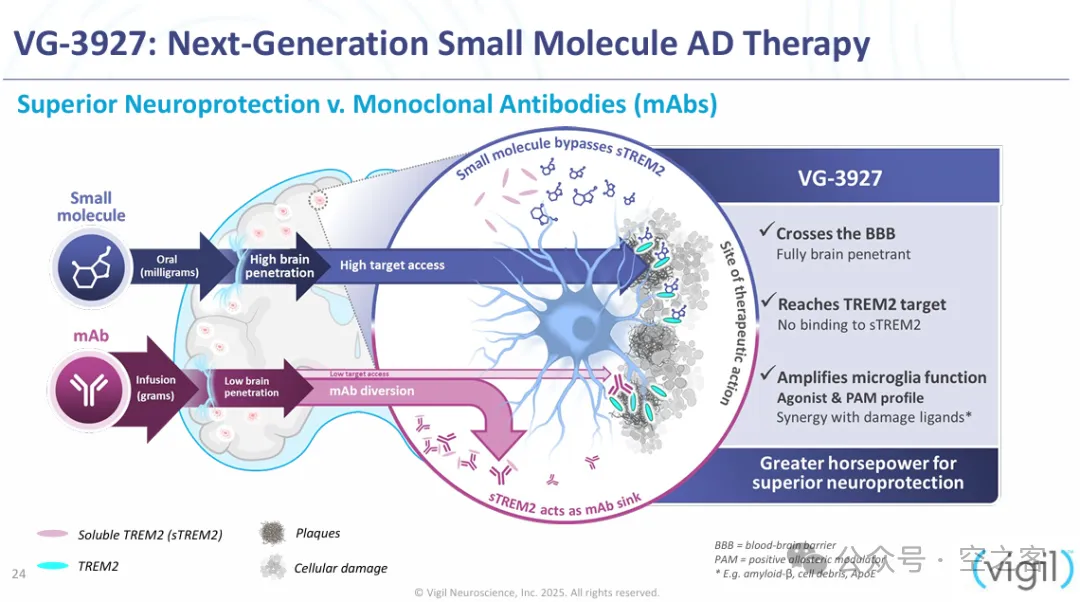

另一个收购给到CNS领域,以$470m收购Vigil的TREM2激动剂VG-3927,而几乎在同时,Vigil的首个TREM2单抗Iluzanebart在二期临床IGNITE试验中并未在ALSP适应症达到临床终点,这个资产也就没有在SNY的收购范围内。

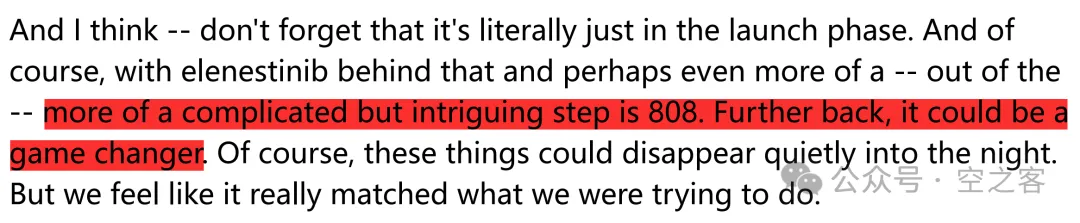

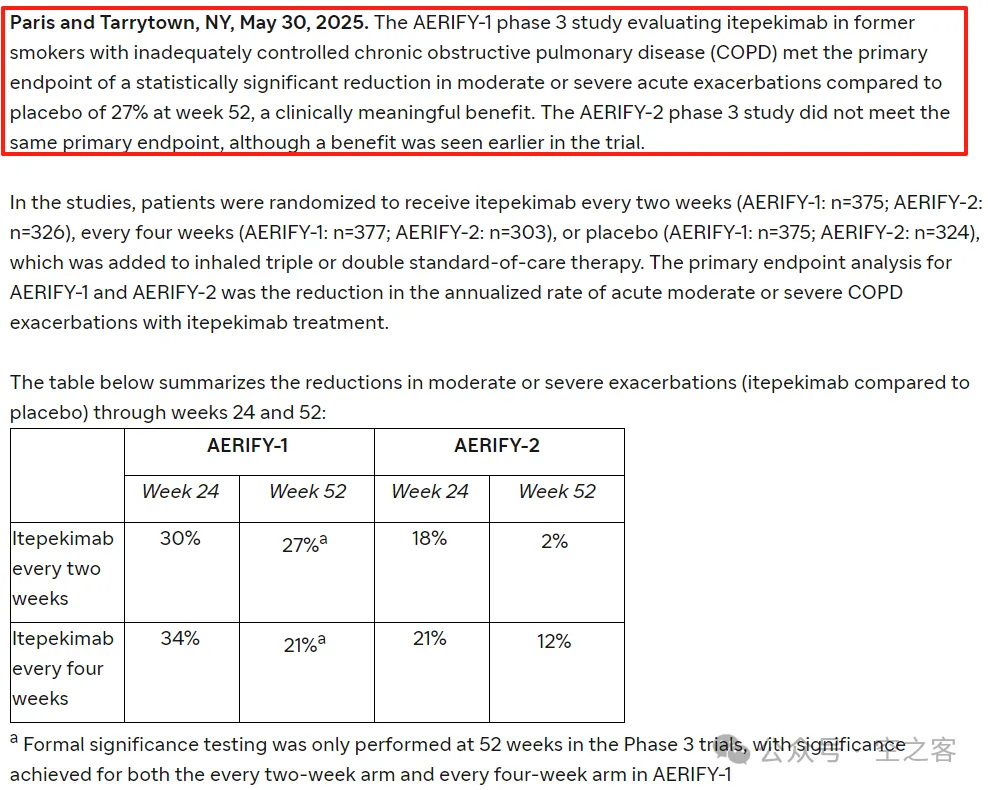

继上个季度OX40L单抗Amlitelimab在哮喘折戟,本季度另一个被寄予厚望的自免靶点IL-33又掉了链子,Itepekimab在治疗COPD的两项三期临床AERIFY-1&2试验中,前者达到主要临床终点对中重度恶化有显著改善,而后者则未能达到。

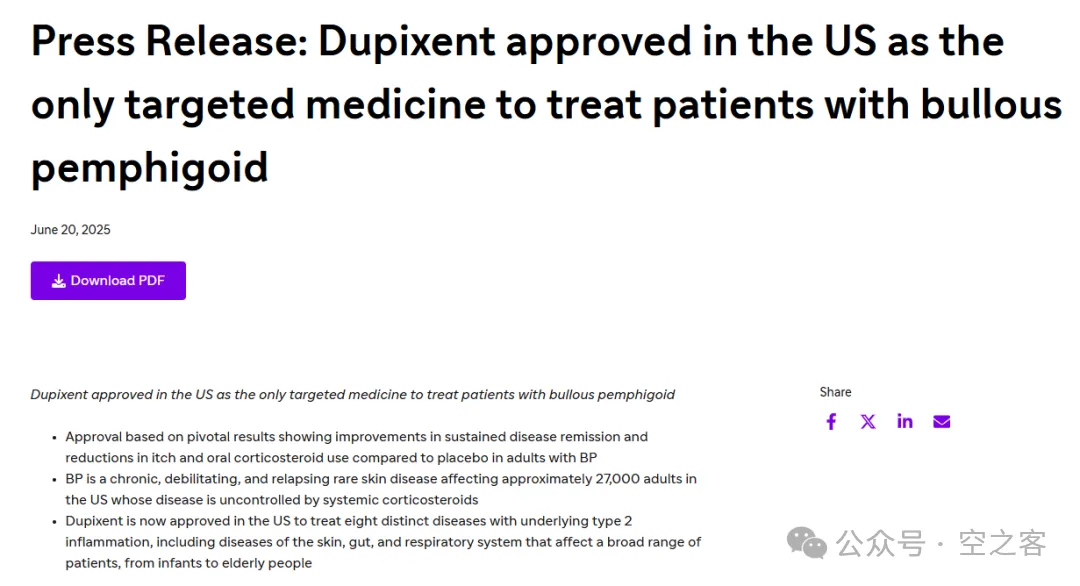

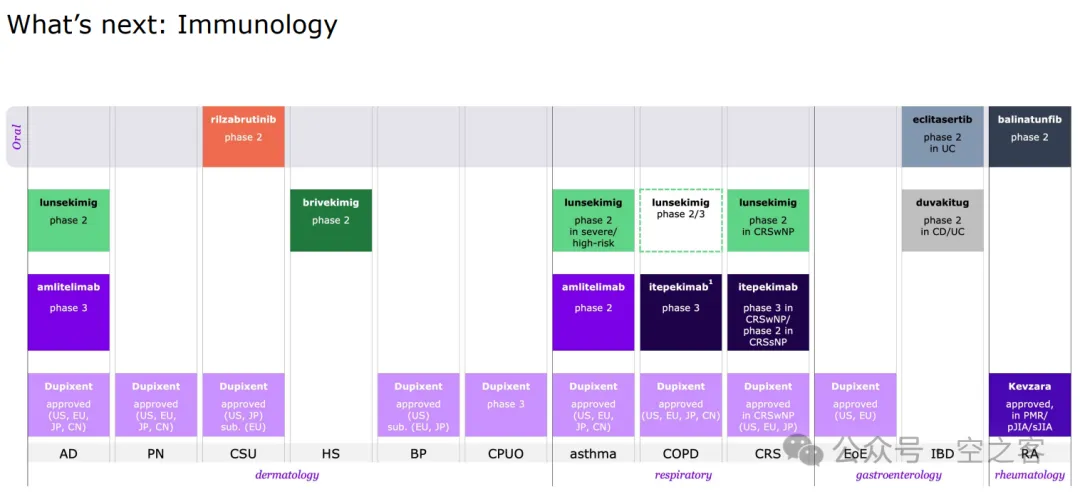

Dupi自然还在开疆拓土,本季度获得FDA批准治疗成人大疱性天疱疮(BP),成为首款获批的BP药物。该批准基于2/3期临床ADEPT试验,给药36周后,Dupi与安慰剂相比实现持续疾病缓解的患者比例为18.3% vs 6.1%。

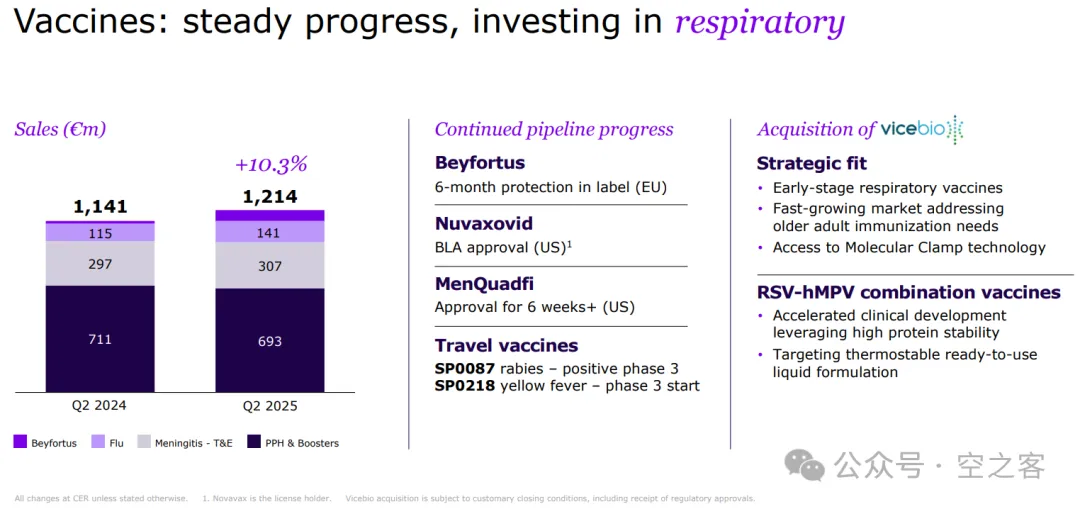

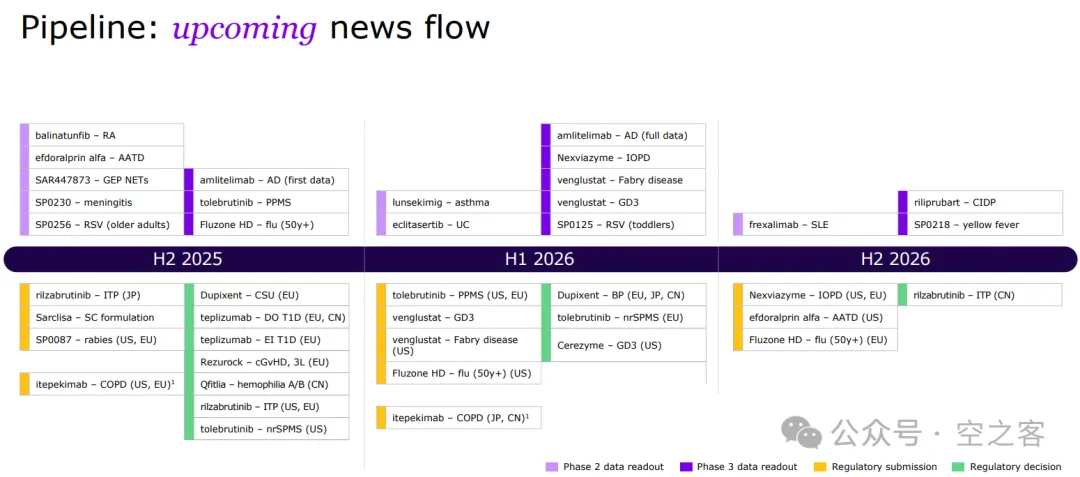

除此之外,值得关注的进展包括:四价脑膜炎疫苗获批用于6周婴儿,新一代狂犬疫苗SP-0087达到主要临床终点,BTK抑制剂Rilzabrutinib申请用于治疗ITP的PDUFA就在8月底,而与Kymera合作的IRAK4 PROTAC悄然从KT-474调整为KT-485。

每个季度回头看这张十分炫酷的自免路线图,都会感叹于这些年SNY的抽象:铁打的副GOAT都刷出411了,流水的队友看着全是CBA,BTK、OX-40、IL-33、TNFR先后出现波折,现在又把IL13/TSLP拱到了台前……这大概就是凭运气赚来的钱,终将凭实力亏回去?

赛诺菲SNY往期季报分析:

【医苑观畴】主流技术方向谁说了算:2022年上半年全球大药企核心产品管线进展总览