估值重塑!全面剖析st京蓝:困境反转+资产注入+高稀缺性金属赛道

首先亮出结论,st京蓝这家公司开始反转,投资逻辑发生转变,估值将重塑。

st京蓝目前有4大优势:

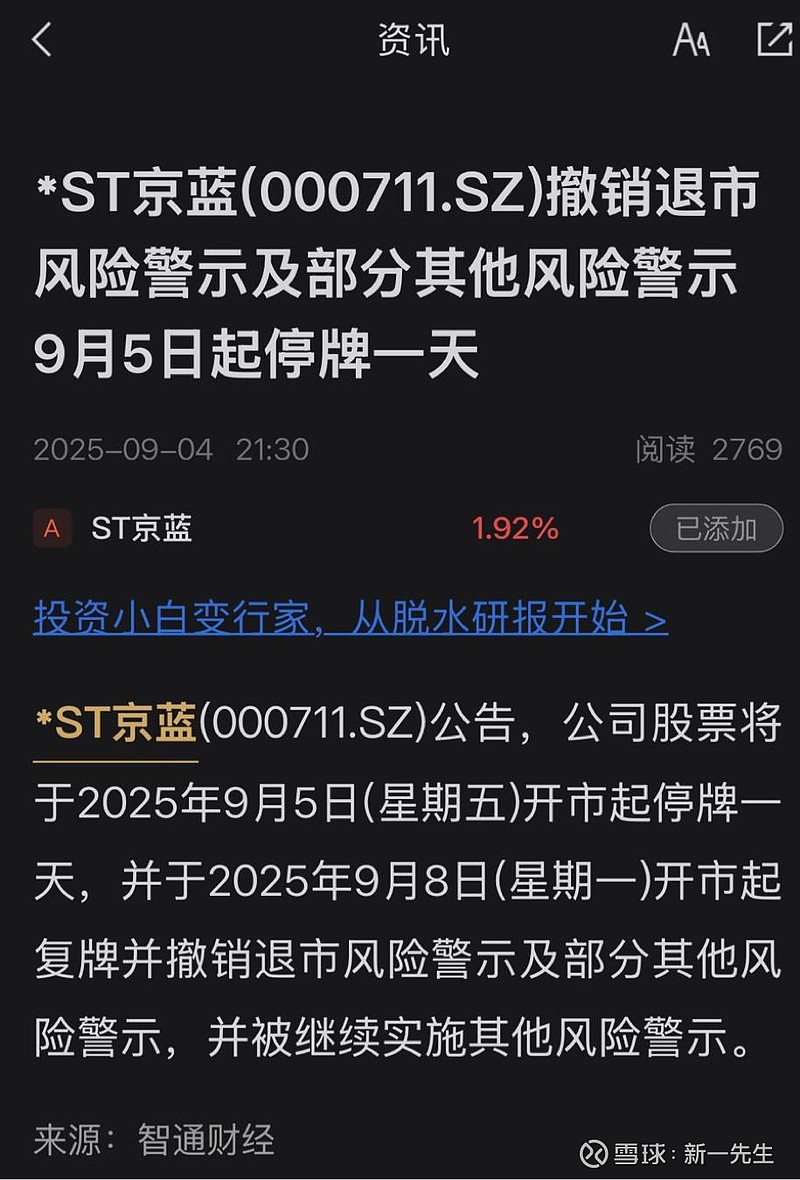

一、必然摘帽!退市风险已消除。

st京蓝已被撤销退市风险警示并于2025月9月8日复牌,这个时候st标识前面没带*号,st标识预计在2026年8月申请摘除,并且重整执行进入尾声,公司正常经营,业务已进行战略转型。

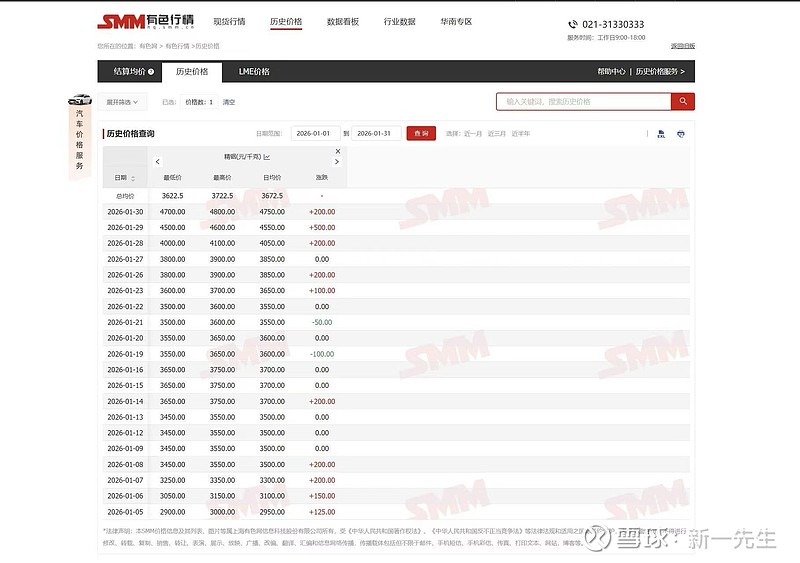

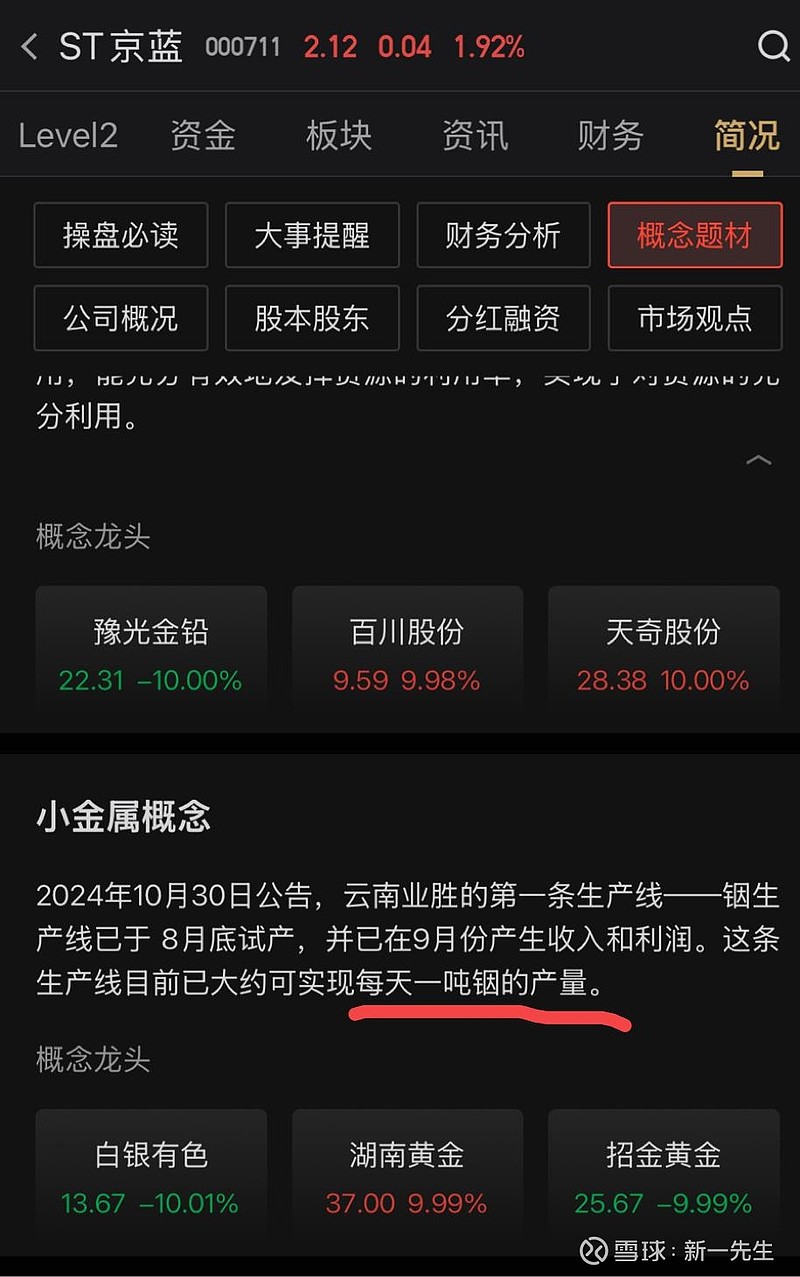

二、st京蓝已转型专注聚焦高稀有高成长业务:产铟(相关业务收入占95%)。铟属于非常稀有的金属,铟与其他稀有金属不一样的是:铟的定价权很大程度在中国,而在我国反内卷的政策下,精铟价格只会不断增长,光2026年一月已经增长约62%了

公司拟拓展生产的第二个金属是钛,钛用在机器人而且被誉为太空金属。

st京蓝正在拓展的另一项业务是:由资源延伸到ITO靶材生产,终端应用在半导体、太阳能电池、航天航空领域。

而未来:机器人行业,航空航天,半导体,太阳能电池等行业的飞速发展,资源和材料需求只会越来越大!

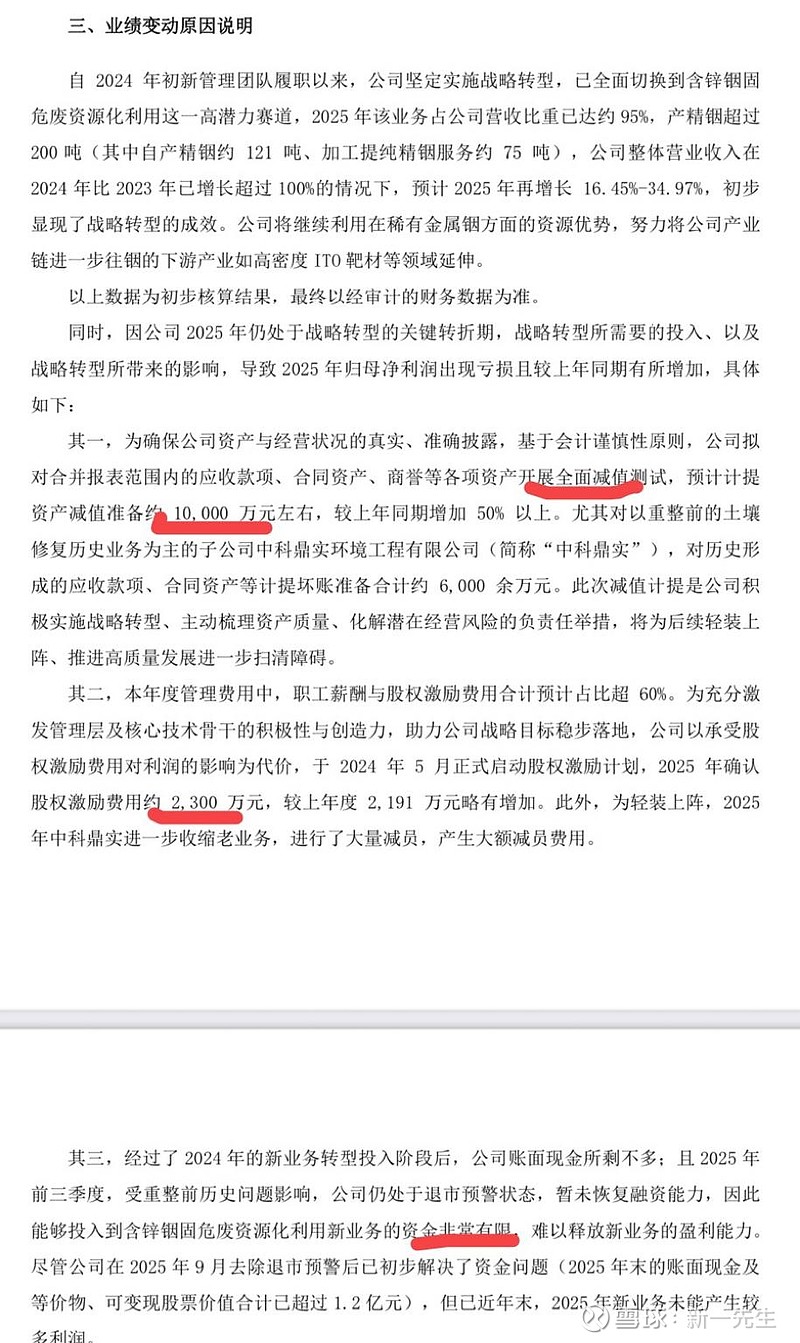

三、利空出尽,困境反转:有人说,st京蓝的2025年业绩预告是亏损,但仔细看就发现,公司已满足盈利条件!

目前的报表亏损主要是由1.股权激励费用2.资产减值3.遣散人员费用产生的。这几笔属于一次性费用,高达1.23亿元以上,而25年就是预计亏1.6-2.3亿。26年这部分将不再作为成本支出!

所以,困境反转最快今年一季度就会体现!

按一天一吨铟的产量,一年满产估计300吨,按现市价5000元/kg计算,营收后续能达到15亿元,毛利率行业10-55%都有,稳定后就按st京蓝的毛利率是20%吧!利润自己算!

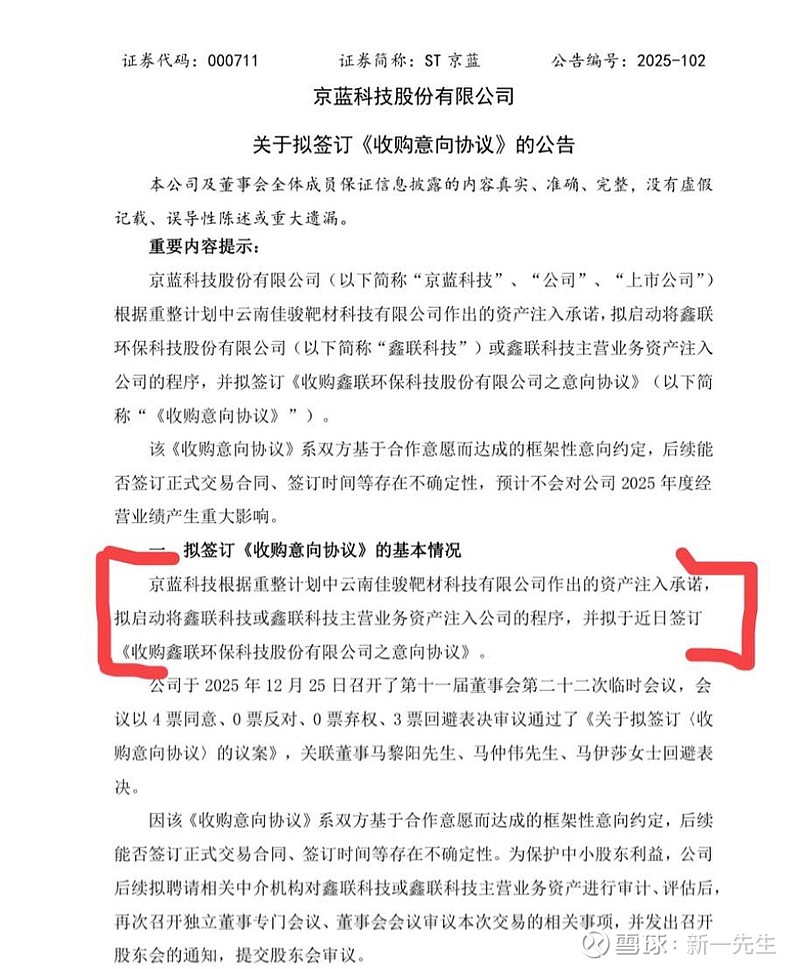

四、资产注入预期。

其公司实控人名下的另一家公司鑫联环保即将资产注入st京蓝,两家公司业务高度协调。

重组确实困难重重,但是!笔者查了实控人的履历!清华大学、推动立思辰(现为豆神教育)上市(第一批创业板上市公司)

专业能力不容置疑,目前来看也是这样。st京蓝正在一步步按预想的规划实施:重组进入尾声、退市预警撤销、困境已反转、资产注入已启动,未来将逐步看到业绩支撑、资产注入不断的进展更新、第二收益曲线的诞生!

综上,公司利空出尽,困境反转,摘帽预期,资产注入,聚焦高稀有高成长赛道。st京蓝是要被开启价值重塑的股票

当然,以上纯粹是笔者个人的想法和判断,不做投资建议!不做投资建议!只单纯分享逻辑和内容。

欢迎发表意见共同探讨,情绪性发言免开尊口。

转载请注明出处且联系本人。抄袭,洗稿一经发现必追究!$ST京蓝(SZ000711)$