阿弗雷

· 四川

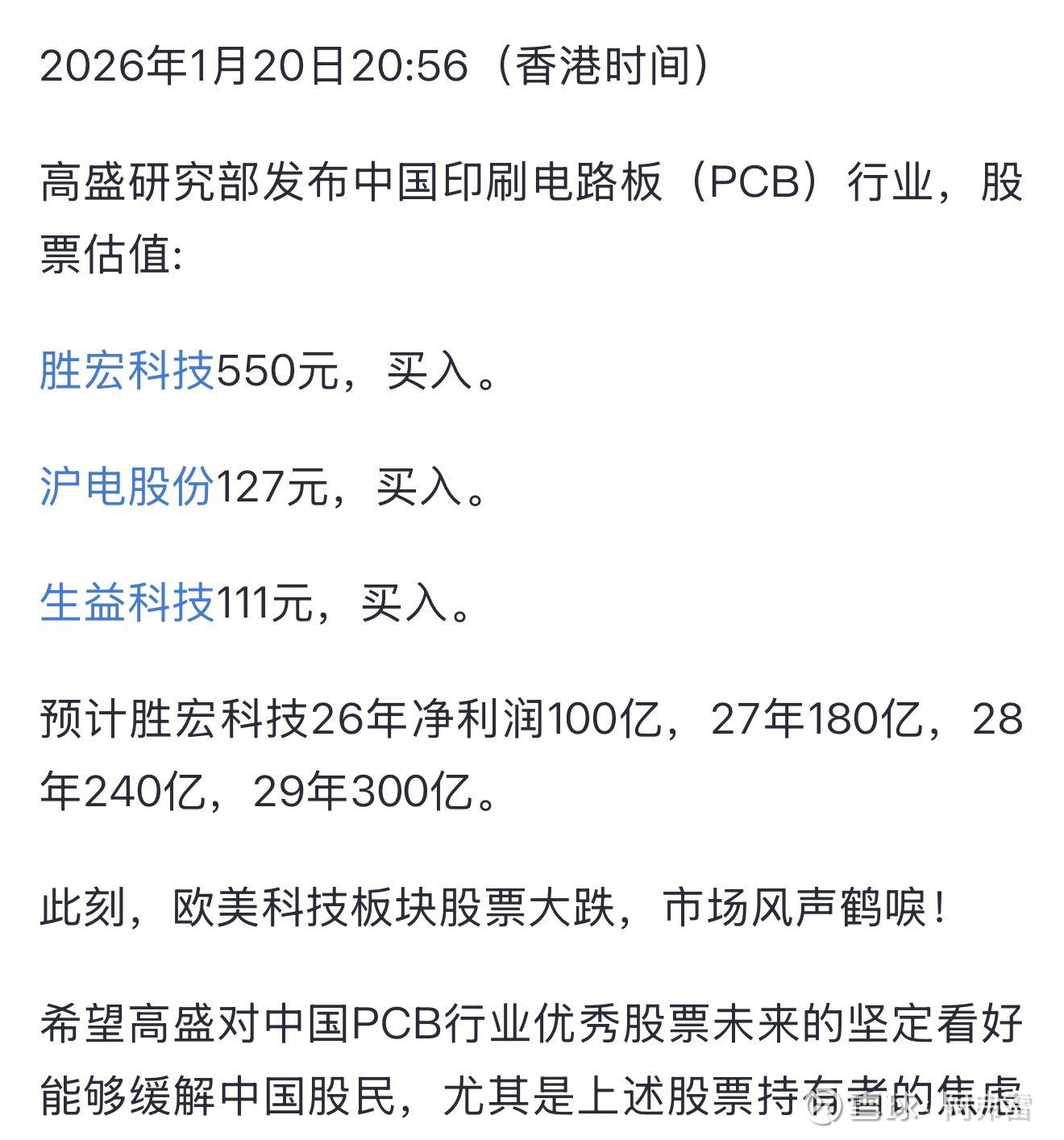

$胜宏科技(SZ300476)$ 高盛为什么给胜宏目标价550元,沪电127元?谈谈内在逻辑。

今天沪电第四季报岀来了数据还算不错。和胜宏相比,沪电2025利润约38亿胜宏约43亿,但胜宏市值高于沪电近一千亿!

表面上看,沪电好像更加优秀,少一千亿市值却创造了差不太多的利润。

那么,高盛实调后为什么给胜宏目标价高达550元而给沪电只能127元?

原因就是资金永远只能定价未来!

看一下2025年全年利润增长率:沪电47 %,而胜宏高达295 %!这就隐涵着高盛给胜宏更高目标价的内在逻辑!

事实上,胜宏2025年第四季度已经倾力投入2026年PCB高端布局及产能去了!也就是说,胜宏在2026年利润增长和沪电相比即使不是压倒性的295 %比47 %,但总体趋势也差不太多!

这样就可以按计算器了!

假如胜宏2026年利润增长率130 %左右,这样利润额就大约100亿元(高盛给100亿元,国盛证券105亿元,中银证券给120亿元)。而沪电按公开可查的最近研报东吴证券给出2026利润增长率为59 %利润额则为57亿元!

也就是说,综合多家机构研报结论(非小作文)均显示2026年胜宏科技的总利润额多出沪电差不多一倍了!那么它高于沪电的这一千亿市值是高估了还是低估了呢?

而且,胜宏在2026年甚至2027年高端PCB均具规模、产能以及技术能力的压倒性优势!

当然,沪电肯定也是一家值得投资的优秀公司!在各大投行均预期PCB在2026年超高增长的大环境下,对胜宏、沪电而言,都是“最好的时代”!