2025H1 游戏行业成绩单亮眼:多维度增长驱动,优质标的价值凸显

2025 年上半年,中国游戏行业可谓是多点开花,迎来了高质量发展的黄金期,无论是政策层面的大力扶持,还是市场数据的持续向好,都为游戏股的表现注入了强劲动力。

从行业运行特征来看,各级政府推出的扶持政策层次更高、力度更大且措施更具体,为行业发展提供了坚实的政策保障。同时,科技创新与智能化升级的推进,加上对未成年人保护工作的持续重视,让行业在规范中稳步前行。“游戏 +” 模式的跨界赋能,不仅激活了用户消费潜力,也为行业开辟了新的增长空间。而人才培养与科研生态的优化,更是为游戏及电竞产业的长远发展奠定了坚实基础。

再看市场数据,亮点更是频频闪现。2025 年 1-6 月,国内游戏市场实际销售收入达到 1680 亿元,同比增长 14.08%,创下历史新高;游戏用户规模近 6.79 亿,同比增长 0.72%,同样刷新历史纪录。这 “双新高” 的背后,是多款游戏新品的超预期表现、长青游戏的稳定发力以及电子竞技和小程序游戏的强劲增长。

自研游戏表现尤为抢眼,国内市场实际销售收入 1404.52 亿元,同比增长 19.29%;海外市场实际销售收入 95.01 亿美元,同比增长 11.07%。这充分体现了中国自研游戏的强大实力和国际竞争力。在海外市场,美国、日本、韩国依旧是主要目标市场,合计占比 55.63%,欧洲市场也保持着重要地位。从品类来看,策略类游戏在海外市场收入前 100 位的自研移动游戏中占比 43.33%,位居首位,表现突出。

细分市场方面,移动游戏依旧占据主导地位,实际销售收入 1253.09 亿元,同比增长 16.55%;客户端游戏持续增长,占比 21.07%;主机游戏市场实际销售收入 10.34 亿元,同比增长 29.78%,增速惊人,主要得益于《黑神话:悟空》的余热以及进口新品的热销。电子竞技市场同样表现不俗,实际销售收入 806.45 亿元,同比增长 16.64%。

不过,也有部分细分领域表现略显乏力,比如二次元移动游戏市场实际销售收入同比下降 8%,主要受头部游戏流水放缓、新品创新不足等因素影响;休闲移动游戏市场虽有增长,但增速相对平缓。

展望下半年,随着更多被业界和玩家期待的新品面世,游戏市场有望延续增长态势。在政策红利持续释放、行业生态不断优化、全球化布局稳步推进的背景下,游戏行业的发展前景一片光明。对于投资者而言,那些在自研实力、海外布局、细分领域具有核心竞争力的游戏企业,无疑具有更高的投资价值。

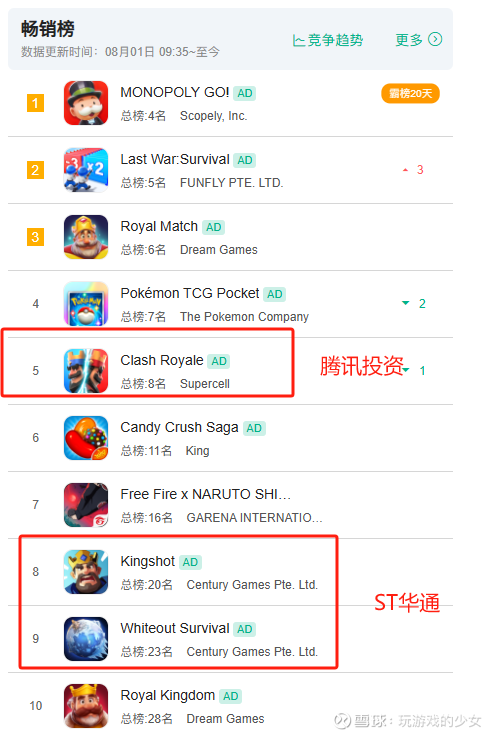

以下是具备自研、出海、细分领域的核心竞争力企业:腾讯、世纪华通$ST华通(SZ002602)$ 、网易、三七互娱$三七互娱(SZ002555)$ 、IGG$IGG(00799)$ 、雷霆游戏、心动网络、冰川网络、恺英网络。

2025H1iOS端投放TOP30,库洛游戏是腾讯投资,大梦龙途、益世界、紫龙游戏未上市,冰川网络、三七互娱在营销上投入颇多已上市(三七互娱被称为“买量大户”。财报显示,2024年,三七互娱的销售、研发费用分别为97.1亿元、6.5亿元,占收入比重为55.7%、3.7%、2024年冰川网络销售费用高达23.02亿元,同比增长32.04%)。

并附上iOS的日本、美国、韩国的畅销榜前十榜单及6月中国手游出海收入top30

总体来说,2025 年上半年中国游戏行业的出色表现,为游戏股构建了坚实的基本面支撑。后续随着行业的持续向好,相关游戏企业的业绩有望进一步提升,游戏股的投资机会值得重点关注。

【码字不易,辛苦关注一下,持续更新。特别提示:本文不构成投资推荐,短期涨跌难以预测,盈亏自负】