赛腾股份(603283)深度分析

赛腾股份(603283)深度分析:国产替代先锋,HBM 设备领军者

一、行业地位:全球 HBM 检测设备稀缺标的,国产替代核心力量

赛腾股份是 A 股唯一实现HBM(高带宽存储器)量测设备量产的企业,通过收购日本 Optima(2019 年)掌握全球唯三的 HBM 全制程检测技术,检测精度达 0.1μm12。其设备已直供三星、SK 海力士等国际存储巨头,2024 年斩获三星 37 台 HBM 设备订单(2025 年交付),国内客户包括奕斯伟、中环半导体等头部厂商117。在半导体设备国产化率不足 10% 的背景下,赛腾填补了国内空白,技术获国际大厂认证,成为 “自主可控” 战略的核心标的210。

从行业对比看,半导体设备板块平均 PE 超 50 倍,而赛腾当前 PE 仅 35 倍,PB 3倍,处于近 5 年估值分位点的 0%,显著低估1。与对标企业康特科技(市值 300 亿,PE 40 倍)相比,赛腾毛利率高达 43%,技术溢价显著。

二、企业发展前景:HBM 订单爆发 + 消费电子复苏,双重引擎驱动增长

半导体业务:HBM 设备国产替代核心增长极

订单爆发:2024 年 HBM 设备合同负债达 14.7 亿元,2025 年新增订单预计超 20 亿元,南浔基地扩产后年产能提升至 300 台套。全球 HBM 市场规模预计 2025 年突破 250 亿美元,而国产化率近乎为 0,赛腾作为国内唯一量产供应商,将直接受益于国产替代浪潮。

技术壁垒:HBM 量测设备是先进封装中难度最高、价值量最大的环节(单台设备价值数千万),此前长期被美国科磊垄断(全球市占率 54.8%)。赛腾的缺陷检测技术达国际水平,填补了国内空白。

客户拓展:除三星、SK 海力士外,赛腾正加速导入国内存储厂商(如长鑫、长存),未来订单弹性巨大。

消费电子业务:苹果创新周期催化反转

赛腾作为苹果核心供应商(历史收入占比超 50%),2025 年 iPhone 17 AI 大改款 + 折叠屏机型量产将带来摄像头模组、声学组件等设备更新需求,预计斩获 10 亿 + 订单。

钢壳电池、微凸块检测等新工艺设备导入,单机价值量提升 30%,消费电子板块有望迎来业绩拐点。

财务表现与风险提示

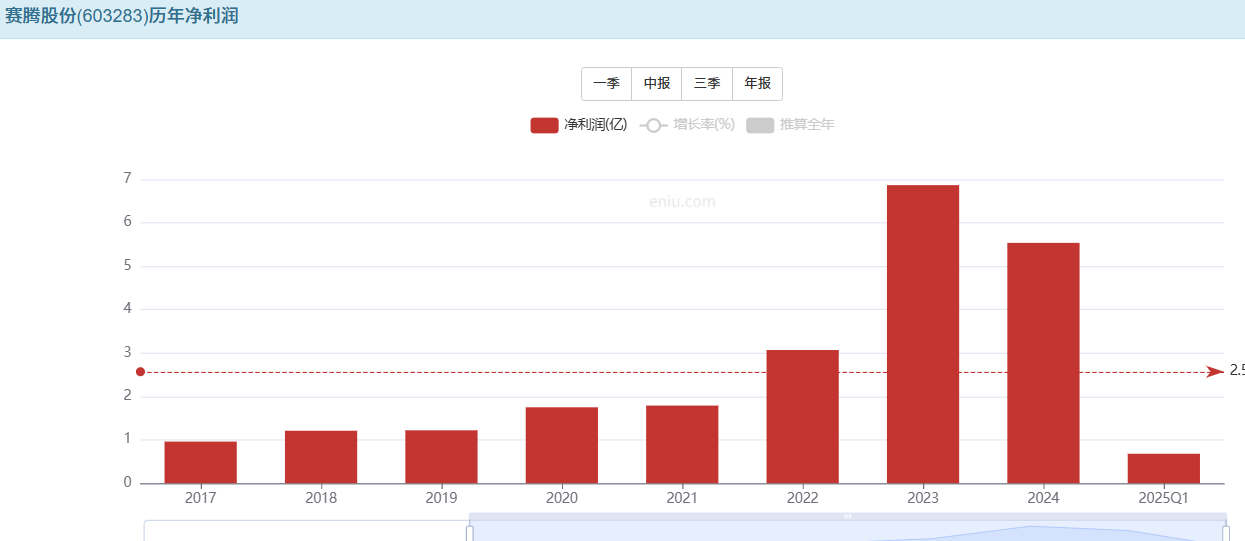

2024 年财报显示营收 40.53 亿元(同比 - 8.85%),净利润 5.54 亿元(同比 - 19.30%),但综合毛利率保持 42.77% 的高位,显示较强盈利能力。

风险点:消费电子需求复苏不及预期、现金流压力(短期借款 7.6 亿)。

三、对外投资:产能扩张与技术并购并行,夯实长期竞争力

产能布局:南浔基地扩产后,半导体设备年产能提升至 300 台套,叠加吴中基地 1200 台(套)产能,总产能规模行业领先17。

技术协同:通过子公司苏州欧帝半导体、苏州赛腾菱欧智能等布局半导体封测设备(如激光开槽机、固晶机),客户覆盖 SUMCO、沪硅产业等头部硅片厂商,形成 “检测 + 封装” 设备矩阵。

国际化:泰国、越南子公司承接海外订单,日本子公司提供技术支持,全球化布局降低单一市场风险。

四、管理层:战略清晰,经验丰富,股权激励绑定长期利益

核心团队:董事长孙丰为公司创始人,深耕自动化设备行业 20 余年,曾主导 Optima 收购等关键战略决策。管理层通过股权激励计划(2023 年限制性股票激励)绑定员工利益,彰显长期信心。

战略连续性:董事会换届后,孙丰连任董事长,新提名独立董事曾全为会计专业人士,强化财务治理。管理层明确 “消费电子 + 半导体双轮驱动” 战略,符合行业趋势。

风险点:2025 年 7 月监事孙权减持 1300 股,部分高管近期有小额减持,需关注市场情绪影响。

五、行业前景:政策红利 + 技术迭代,万亿市场蓄势待发

智能制造政策支持:国家 “十四五” 智能制造发展规划明确 2025 年智能制造装备市场满足率超 70%,赛腾入选工信部 “智能检测装备创新产品目录”,政策红利显著。

HBM 市场爆发:全球 HBM 市场规模预计 2025 年突破 250 亿美元,2030 年超 1000 亿美元,而国产化率不足 5%。赛腾作为核心供应商,将深度受益于 AI 算力、数据中心等需求增长。

技术迭代机遇:下一代 HBM4 预计 2026 年量产,赛腾已布局 3D 检测设备研发,技术护城河持续拓宽。

六、当前价位:估值洼地,技术面底部信号显现

估值水平:当前股价 34.68 元,PE(TTM)18.29 倍,PB 2.75 倍,处于近 5 年估值分位点的 0%,显著低于半导体设备板块平均 PE(50 倍)。

技术面支撑:股价从 2024 年高点腰斩后,在 32 元附近缩量企稳,技术上底部形态构筑明显,一旦向上突破大圆弧、将形成较强支撑,2025年6月4号的长阳,持续近二个月不破,很明显这个长阳立桩量,就是市场的底部,后期的上涨放量,缩量回调,不破放量阳线的起涨位置,技术派资金已悄然布局。

催化剂:苹果 iPhone 17 发布、HBM 设备订单超预期、南浔基地产能释放。

七、三年盈利预期:国产替代加速,利润弹性显著

保守预测:2025 年净利润 9-10 亿元(消费电子 6 亿 + 半导体 3 亿),对应 PE 9-10 倍;2026 年 HBM 设备放量 + 苹果新机周期,利润或达 15 亿元,PE 仅 5-6 倍。

对标估值:若按半导体设备行业平均 PE 30 倍修复,目标价 100-120 元,空间超 200%;若 HBM 国产替代加速,市值有望冲击 300 亿。当前市场为96.72亿。

八、投资建议:左侧布局黄金窗口,长期持有享受国产替代红利

买入评级:赛腾股份是HBM 设备国产替代核心标的,技术稀缺性 + 政策红利 + 估值洼地共振,当前价位(34.68 元)是中长期布局的黄金窗口。逢低分批建仓,目标持有 3 年以上,分享 HBM 市场爆发与国产替代红利。

风险提示:关注消费电子需求复苏进度、HBM 订单交付节奏、行业竞争加剧(可比目标:精测电子)、其它竞争对手的加入和潜在技术突破!!!