川金诺——投资价值

一、行业地位:湿法磷酸分级利用的隐形冠军

川金诺是国内湿法磷酸分级利用技术的领军企业,依托核心专利构建了从磷矿浮选、湿法磷酸到精细磷酸盐的全产业链。其核心优势体现在:

技术壁垒:自主研发的 “中低品位胶质磷矿浮选” 技术将磷矿利用率从 60% 提升至 85%,并实现净化磷酸纯度最高达食品级(≥99.5%),成本较传统工艺降低 15% 以上。2024 年湿法净化磷酸产能达 100 万吨,市占率超 20%,稳居行业前三。

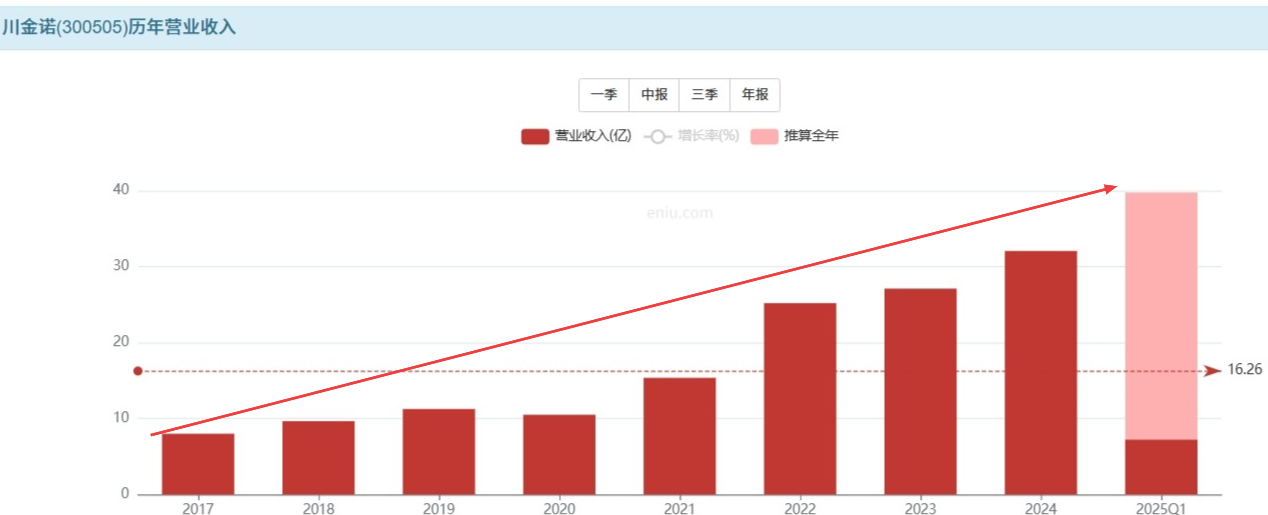

市场份额:在饲料级磷酸盐出口领域占据全球龙头地位,海外营收占比超 50%,产品覆盖东南亚、南美等 50 余国,未受美国关税政策直接冲击。磷酸业务 2024 年收入 15.79 亿元,同比增长 58.64%,占总营收 49.23%,成为核心增长极。

环保优势:磷石膏综合利用率达 90%,获欧盟绿色认证,在环保政策趋严背景下形成差异化竞争力。

二、成长潜力:双轮驱动的战略转型

传统业务复苏:

磷肥涨价:2024 年全球粮价高位运行推动磷肥需求,公司重钙(富钙)价格同比上涨 37%,广西基地依托港口优势降低磷矿采购成本,单吨毛利扭亏为盈,毛利率提升至 16.15%。

出口扩张:2024 年磷酸出口量同比增长 42%,在印度 52% 磷酸市场占有率达 35%,埃及项目投产后将进一步辐射欧非市场,预计海外收入占比从 50% 提升至 60%。

新能源业务蛰伏期权:

技术储备:通过收购中航信诺获得 4000 吨 / 年磷酸铁锂产能及 7 年技术积淀,已掌握磷矿 - 磷酸 - 磷酸铁锂一体化工艺,拥有 31 项国家发明专利。

政策窗口期:国家反内卷政策淘汰 40% 落后产能,2025 年磷酸铁锂价格企稳回升 12%,公司计划分阶段重启广西基地 15 万吨磷酸铁产能,优先布局储能市场(绑定宁德时代、比亚迪等客户),预计 2026 年贡献营收 5-8 亿元。

埃及项目战略支点:

资源优势:埃及磷矿储量全球第三,采购成本较国内低 30%,项目满产后预计年收入超 20 亿元,净利润超 3 亿元,内部收益率 22.3%。

区位红利:依托苏伊士运河降低海运成本(较国内出口欧洲节省 30% 运费),规避贸易壁垒,打造 “资源 - 生产 - 销售” 闭环cjnphos.com。

三、管理层能力:战略定力与灵活调整的典范

战略聚焦:创始人刘甍团队深耕磷化工 20 年,2024 年果断暂停广西磷酸铁锂项目(原计划投资 39 亿元),将 4.55 亿元募集资金转向埃及基地,避免陷入国内产能过剩泥潭,展现风险把控能力。

成本管控:通过硫磺制酸自给(广西基地硫酸自给率 80%)、磷矿全球化采购(埃及磷矿占比 60%),2024 年单位成本同比下降 8%,毛利率从 2023 年的 1.95% 提升至 13.33%。

研发投入:2024 年研发费用同比增长 37.51%,新增 21 项专利授权,重点突破磷酸锰铁锂(LMFP)和钠离子电池正极材料,技术储备覆盖下一代电池材料。

股权结构:实控人刘甍持股 26.33%,高管团队合计持股 27.90%,利益高度绑定,近三年无减持记录。

四、对外投资:全球化布局的关键落子

埃及苏伊士项目:总投资 19.34 亿元,建设周期 3 年,目标产能包括 30 万吨工业湿法粗磷酸、30 万吨磷酸一铵等,预计 2028 年投产。项目将实现磷矿采购成本降低 30%、出口运费节省 25%,并获得埃及政府税收优惠(前 5 年免税)。

香港子公司:2024 年设立川金诺(香港)有限公司,注册资本 200 万美元,专注磷化工产品进出口及海外采购,强化国际供应链管理。

产业协同:埃及项目与广西基地形成 “海外资源 - 国内深加工” 联动,消化国内 30% 磷酸产能,同时为新能源材料业务提供低成本磷源。

五、财务报表分析:盈利修复与现金流改善

指标、、、、、、、、、、2022 年、、、、2023 年、、、、2024 年、、、、2025Q1

营业收入(亿元)25.20、、、、、27.11、、、、、32.07、、、、、、、7.21归母

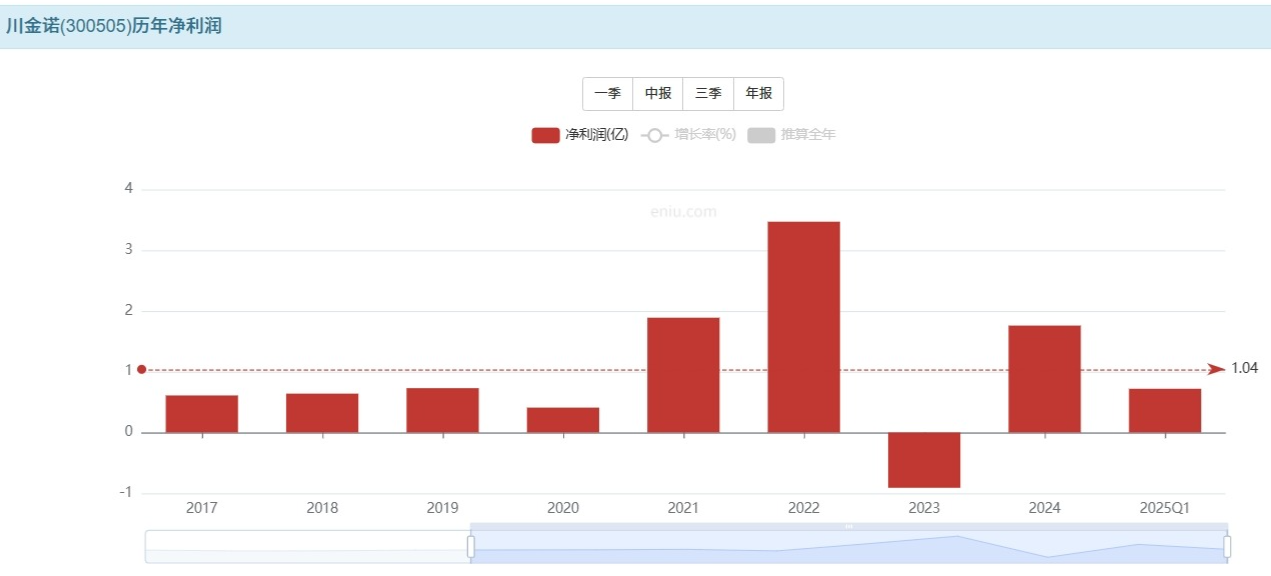

净利润(亿元)3.47、0.91、1.76、0.72

毛利率20.84%、1.95%、13.33%、16.50%

净利率13.77%-3.63%、5.78%、10.50%

经营活动现金流(亿元)1.43、0.27、1.43、0.76

资产负债率38.6%、42.1%、28.1%2、5.7%

核心亮点:

盈利弹性:2024 年净利润同比激增 292.5%,主要受益于磷酸涨价(均价同比上涨 25%)和成本管控,2025Q1 净利率进一步提升至 10.5%,显示盈利拐点确立。

现金流健康:近三年经营活动现金流净额均超过净利润,2024 年达 1.43 亿元,同比增长 419.67%,资产负债率从 42.1% 降至 25.7%,财务风险显著降低。

资产质量:2024 年存货周转天数从 120 天缩短至 95 天,应收账款周转率从 5.2 次提升至 6.8 次,运营效率持续优化。

六、未来预测:双增长曲线的价值重估

营收预测:

2025 年:传统业务受益于磷肥涨价(预计均价再涨 10%)和埃及项目部分投产,营收有望达 38-40 亿元(同比 + 18%-25%);新能源业务重启贡献 5 亿元,总营收 43-45 亿元。

2026 年:埃及项目全面达产(贡献收入 20 亿元)+ 磷酸铁锂产能释放(10 万吨),营收突破 60 亿元,复合增速超 25%。

利润预测:

2025 年:毛利率维持 18%-20%,净利率提升至 8%-10%,净利润 3.4-4.5 亿元(对应 PE 13-17 倍)。

2026 年:埃及项目净利率较国内高 3-5 个百分点,叠加新能源业务毛利率 25%,净利润有望达 7-9 亿元,对应 PE 6-8 倍。

风险提示:

地缘政治:埃及项目审批进度不及预期(当前已获国内备案,埃及当地审批需 6-12 个月)。

技术替代:若固态电池技术加速商业化,可能削弱磷酸铁锂需求,需关注公司 LMFP 研发进展。

原材料波动:硫磺价格若从当前 2000 元 / 吨反弹至 3000 元 / 吨,将导致毛利率下降 3-5 个百分点。

七、估值分析:被低估的全球化磷化工平台

当前股价(2025 年 8 月 8 日):21.42 元,总市值 58.88 亿元,对应 PE(TTM)25.86 倍,PB 1.63 倍,PS 1.84 倍。

横向对比:

行业平均估值:磷化工行业 PE 24.96 倍,PB 1.72 倍,PS 1.58 倍。

可比公司:

云天化(PE 15.55 倍,PB 2.09 倍):传统磷肥龙头,新能源转型滞后。

龙佰集团(PE 21.82 倍,PB 2.65 倍):钛白粉 + 磷酸铁锂双主业,估值反映新能源溢价。

投资逻辑:

安全边际:公司 PE 与行业持平,但埃及项目和新能源重启带来的增长弹性未被充分定价。

催化剂:埃及项目当地审批落地、磷酸铁锂订单签订、LMFP 技术突破。

技术面信号:2025 年 Q1 净利润断层(同比 + 253%)后股价未补缺口,量价配合良好,显示机构资金介入。

八、结论:战略转型期的黄金配置窗口

川金诺凭借湿法磷酸技术壁垒、全球化资源布局及管理层战略定力,正在从周期股向成长股蜕变。当前估值未反映埃及项目和新能源业务的期权价值,建议在20-22 元区间分批建仓,目标价 30-35 元(对应 2025 年 PE 15-18 倍),止损位 18 元。重点关注 2025 年 Q3 埃及项目审批进展及磷酸铁锂订单落地情况,长期持有可享受 “传统业务复苏 + 新能源估值重构” 的双重红利!!!