资源优势转化成效益优势才是估值的核心---兴业银锡中报解读

兴业银锡公布中报,个人对这份业绩下降的中报还是有点惊讶,通读中报内容后还是觉得公司管理层守着这么好的资源,在这么高的银锡价格,还是这点业绩有点对不起股东的期待。

公司上半年营收24.7亿元,营收增长12.5%归母净利润实现7.95亿元,净利润下降9.93%。对于上半年银价均价同比去年上涨20%,锡价均价也同比上涨接近8%的兴业银锡来说,上半年业绩同比下降应该出乎大多数人的此前预估。下面就谈谈个人的几点看法:

一、公司资源优势明显,旗下绝大多数为多金属矿山,让公司业绩在产品低迷期更具安全垫,更容易穿越金属价格熊市周期。

公司地处内蒙古,是古亚洲成矿域和滨西太平洋成矿域的叠加区,成矿地质条件优越 。境内有多个大型有色金属成矿带,铁、铅、锌、钼、铜等多种有色金属资源。公司得天独厚的地域条件,储备了雄厚的矿产资源,公司9家骨干子公司现保有资源量超5亿吨,其中:银金属量3.06万吨、锡金属量39.9万吨,公司在白银公司中排名位列亚洲第一位,银漫矿业2024年锡金属产量8902吨,为国内排名第二大锡精矿生产商。

子公司银漫矿业以铅锌银矿和铜锡银锌矿蕴藏为主,含银量较高、矿产品位较高,剩余服务年限较长,为国内最大的白银生产矿山之一。

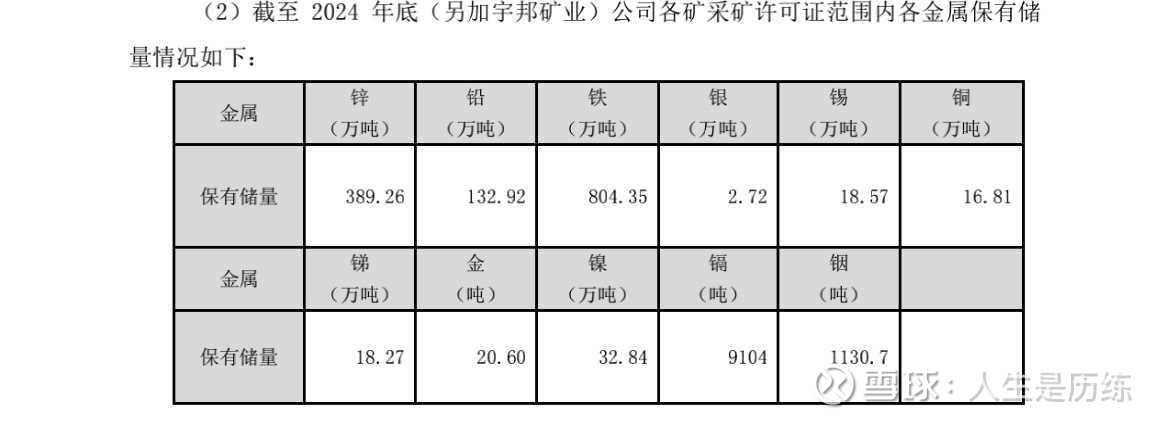

子公司宇邦矿业资源储量丰富,拥有双尖子山银铅矿采矿权,采矿面积10.9456平方公里:根据世界白银协会统计截至2023年底的数据,宇邦矿业单体银矿排名位列亚洲第一位,全球第五位。

2025年1月,公司成功收购了宇邦矿业85%股权,宇邦矿业成为公司控股子公司。2025年6月,宇邦矿业收到赤峰市自然资源局出具的《关于<内蒙古自治区巴林左旗双尖子山矿区银多金属矿资源储量核实报告> 矿产资源储量评审备案的复函》(赤自储评备字(2025)12号),赤峰市自然资源局对宇邦矿业矿产资源储量评审备案予以通过。

经本次资源储量核实,截至2025年3月31日,累计查明资源量(TM+KZ+TD)矿石量29,489.7万吨,Ag金属量21,621吨:Pb矿石量16,358.8万吨,金属量789,608吨:Zn矿石量27,974.7万吨,金属量2,365,335吨,平均品位:Ag73.29g/t、Pb0.48%、Zn0.85%。本次资源储量核实与最近一次报告比较,累计查明矿石量增加了13,367.28万吨,Ag矿石量增加了18,355.06万吨、金属量增加了6,146.58吨;Pb矿石量增加了12,555.5万吨、金属量增加了397,371吨;Zn 矿石量增加了17,513.9万吨、金属量增加了842,294吨。

附2024年年报披露的资源量:中报更新资源量银3.06万吨,锡39.9万吨。

二、公司上半年各矿产品产量和各子公司净利润情况:

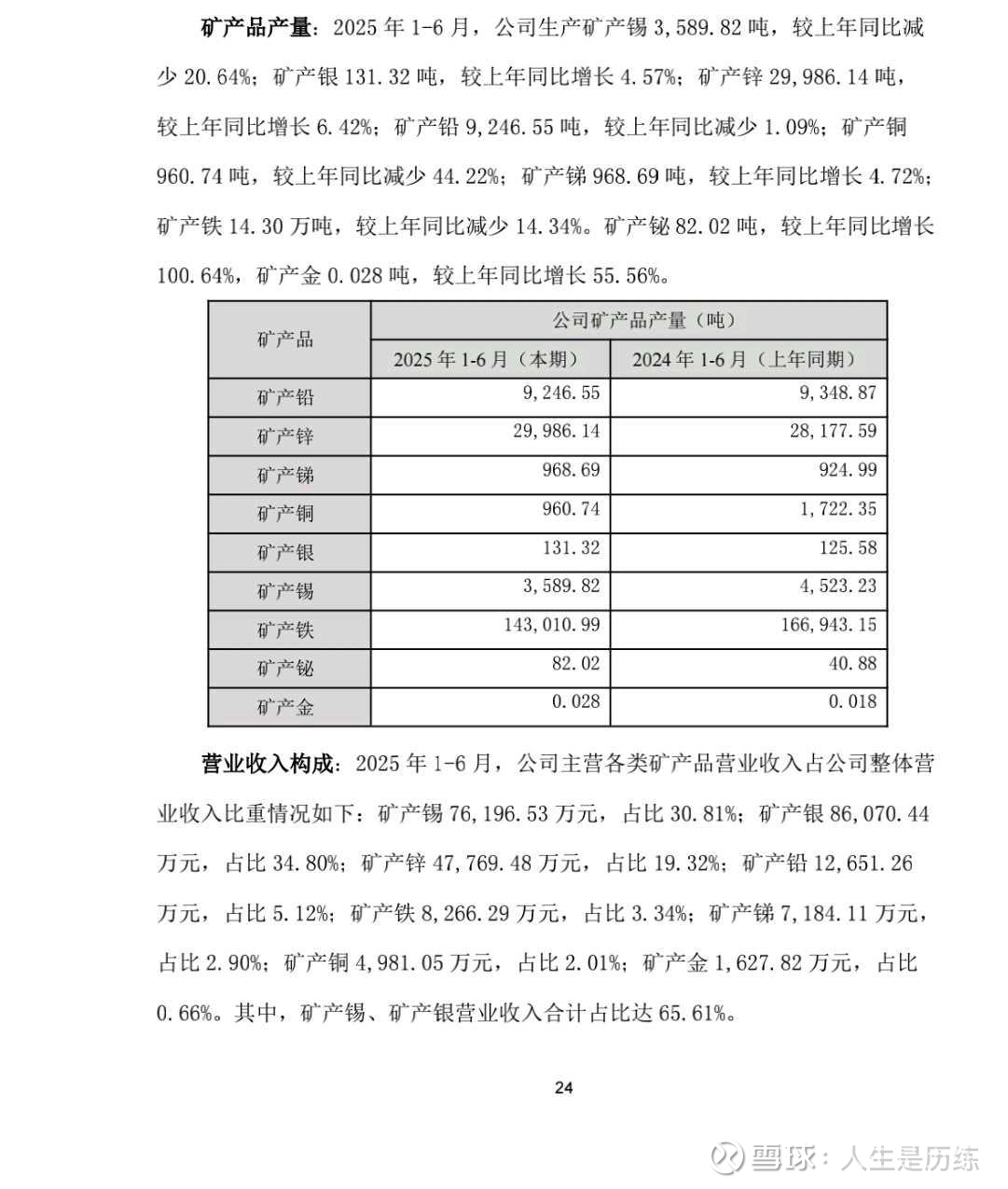

矿产品产量:2025年1-6月,公司生产矿产锡3,589.82吨,较上年同比减少20.64%;矿产银131.32吨,较上年同比增长4.57%;矿产锌29,986.14吨,较上年同比增长6.42%;矿产铅9,246.55吨,较上年同比减少1.09%;矿产铜960.74吨,较上年同比减少44.22%;矿产梯968.69吨,较上年同比增长472%;矿产铁14.30万吨,较上年同比减少14.34%。矿产铋82.02吨,较上年同比增长100.64%,矿产金0.028吨

营业收入构成:2025年1-6月,公司主营各类矿产品营业收入占公司整体营业收入比重情况如下:矿产锡76,196.53万元,占比30.81%;矿产银86,070.44万元,占比34.80%;矿产锌47,769.48万元,占比19.32%;矿产铅12,651.26万元,占比5.12%;矿产铁8,266.29万元,占比3.34%;矿产梯7,184.11万元,占比2.90%;矿产铜4,981.05万元,占比2.01%;矿产金1,627.82万元,占比0.66%。其中,矿产锡、矿产银营业收入合计占比达65.61%。

三、公司上半年净利润下降的主要原因:

2025年上半年归属于上市公司股东净利润较上年同期减少的主要原因:

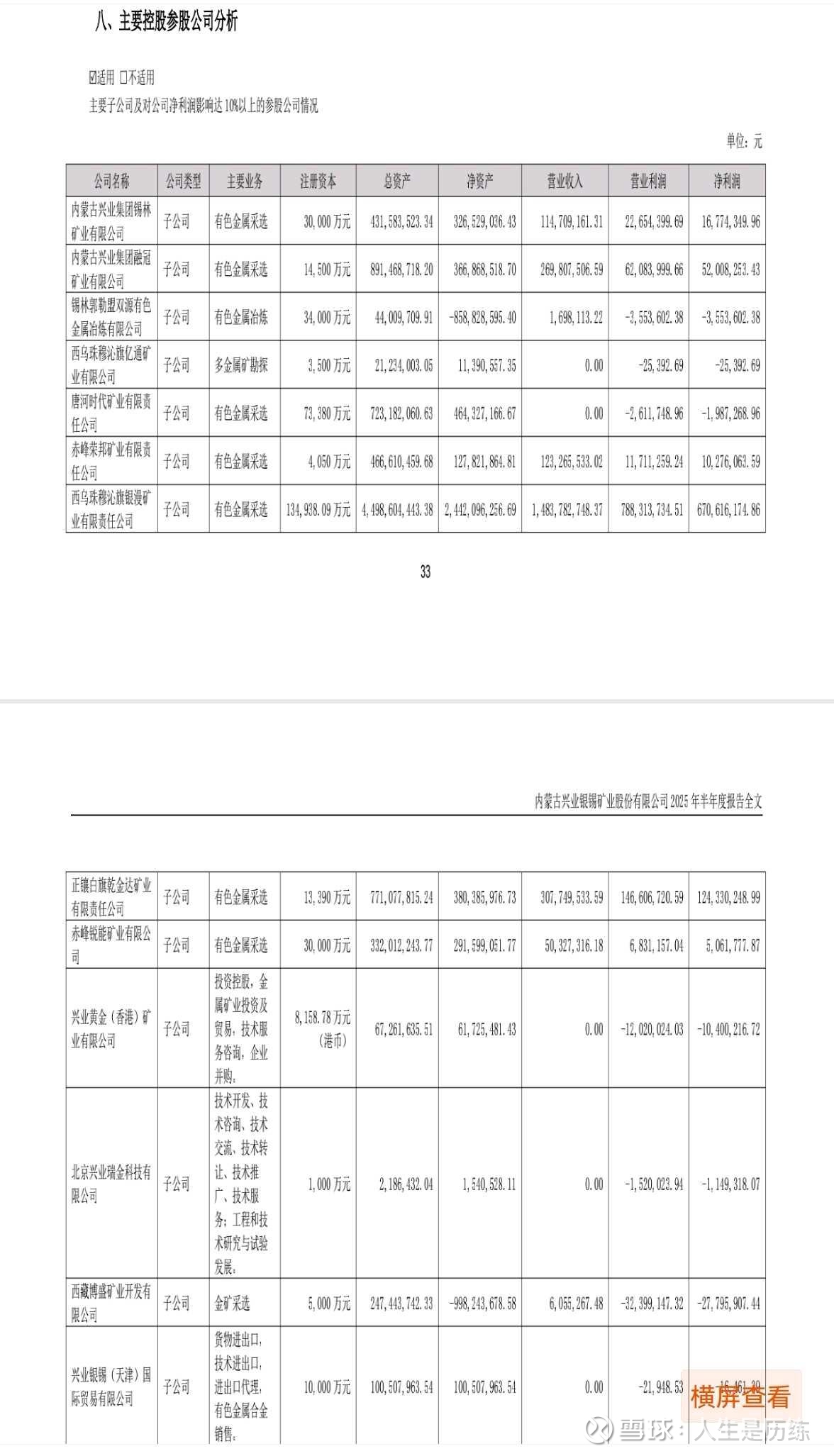

1、子公司银漫矿业发生"3.9"事故,采区于3月9日停产,4月16日复产,停产期间选矿厂加工地表存储原矿,此部分原矿正常生产期间是用来配矿的,因采区停产,无法进行均衡配矿致使锡、银入选品位下降,造成主产品锡、银产量同比下降。

2、子公司宇邦矿业本期业绩亏损,主要原因一是春季复工时间较晚,复工后积极推进采矿工程二期重大设计变更安全设施竣工验收工作,并下产能受限,在此期间,选矿厂加工地表存储原矿,入选品位偏低;二是加快实施采准、切割等为回采做准备的工程施工进度,为后续产能及高品位原矿产量提升做准备,高品位原矿产量偏低:上半年产能未充分释放及加工原矿品位偏低是造成本期亏损的主要原因。

3、子公司融冠矿业本期净利润同比减少,系报告期内开采的矿房不可剔除夹石增加,为确保入选品位,采取的地表抛废的工艺,致使入选同等的矿量较上年需增加采矿量,同时铁精粉产品平均售价同比下降10.69%。

4、子公司乾金达矿业报告期内,选矿厂破碎设备返厂家维修,影响了一个月的生产;同时,为生产接续施工了采矿三期准备工程、加大井下坑道探矿工程、实施通风系统优化工程等,致使掘进量同比大幅增加,生产成本上升。净利润同比减少。

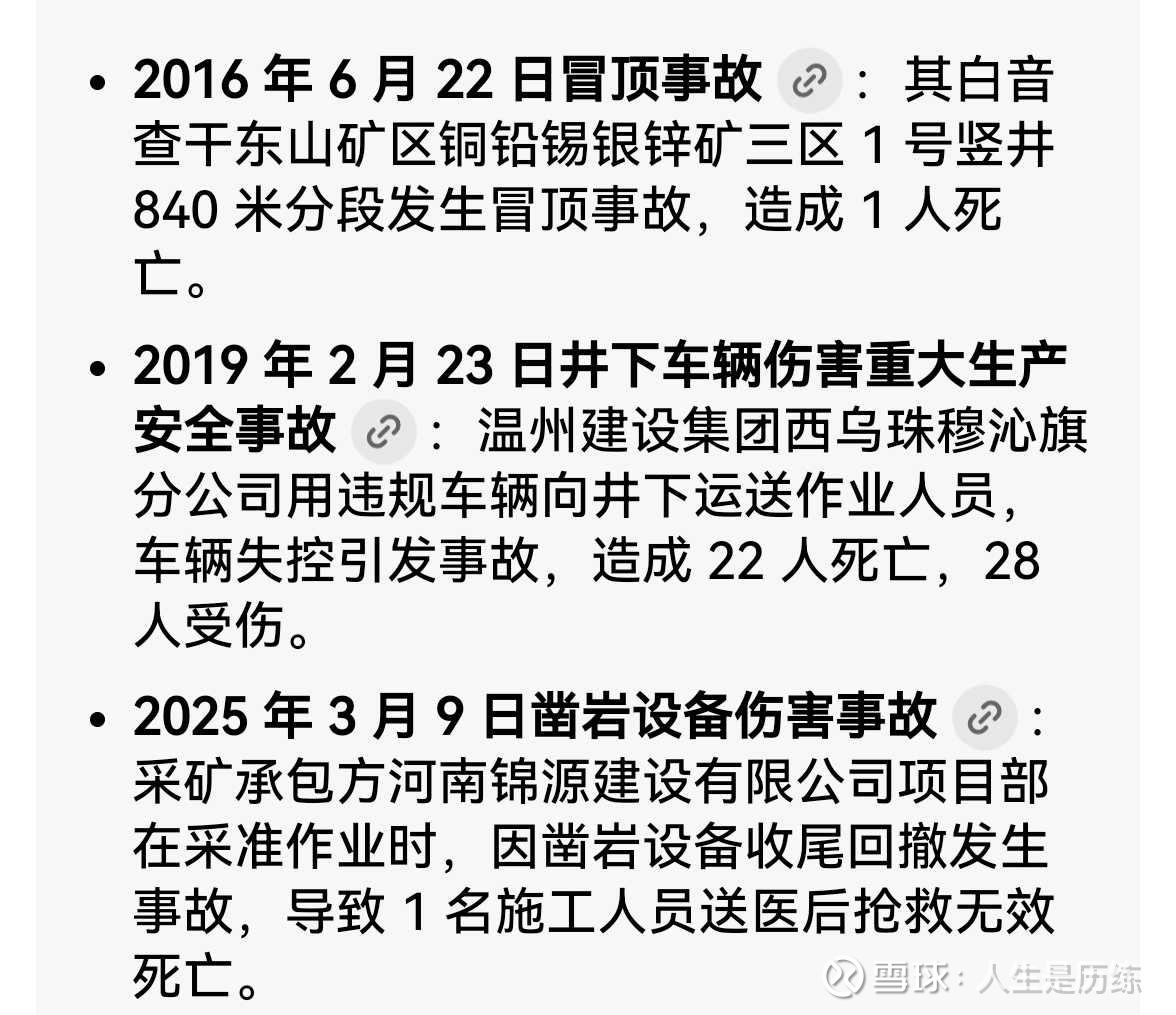

从公司披露的原因看,作为公司主力利润的银曼矿业在过去十年内发生了三次大的安全生产事故,这个跟公司矿山安全管理是有很大关系的。附图为三次安全生产事故情况

而新收购的产银大户宇邦矿业却是复工较晚,和安全设施竣工验收影响采矿作业,而采准工作影响高品位原矿开采。还有其他诸如矿山设备维护维修,这都是管理层面的问题,这都是能够有做的更好的地方。

从披露的信息看,产银大户宇邦矿业的整合估计还需要一段时间,真正产生好的经济效益还需要管理层进一步努力,投资者还需等待。

而管理团队的提升是未来那么多大项目顺利顺畅运作和出经济效益成果的保证,否则,项目越多事故风险概率越大。

四、公司大股东债务缠身,希望能尽快解决,最好能引入紫金矿业这种行业大咖,让公司管理团队能力得到最大提升,让公司真正能将资源优势实实在在转化成经济效益优势。

备注:帖文仅仅记录本人投资思考历程,不为相关投资建议或指引,据此操作风险自负!